文/新浪財經意見領袖專欄專欄作家 洪偌馨、伊蕾

消費金融在中國的發展早已不僅是一種經濟現象、金融現象,同時也是一種文化現象,是一種人口現象。

——馨金融

消費金融被央行‘重新’定了調。

昨天晚間,央行官網發布《2020年第四季度中國貨幣執行報告》,首次提出了‘不宜依賴消費金融擴大消費’的觀點。

這么直接拋出這個結論,多少令人有些意外。畢竟,前不久銀保監會才發文鼓勵消費金融公司業務發展,還有放開信用卡利率限制,同樣也被解讀為是推動消費金融發展的信號。

但如果細品一下,央行的‘警示’似乎又是在情理之中。

從上個世紀信用卡在中國生根發芽開始,幾十年間,國內的‘消費金融’發展始終與擴大消費、拉動內需、促進經濟增長這些關鍵詞捆綁在一起,這也是一系列牌照開放和金融創新的起點。

而此時央行的重新‘定調’也傳遞出了非同尋常的信號:消費金融行業真正的拐點是否即將到來?

關于提出這種觀點的原因,央行在報告中給出了一些解釋:

在我國消費貸款快速擴張過程中,部分金融機構忽視了消費金融背后所蘊含的風險,客戶資質下沉明顯,多頭共債和過度授信問題突出。2020年以來,部分銀行信用卡、消費貸不良率已顯現上升苗頭。

此前,不少觀點認為,這是2020年疫情‘黑天鵝’與復雜的市場環境所致,消費金融行業面臨的波折是暫時的、短期的。與此同時,對于這些年消費金融市場的快速擴張,尤其是年輕群體的負債率過高的現象,市場和輿論一直不乏質疑的聲音。

兼聽則明,我們還忽略了些什么。

1

被低估的‘負債’

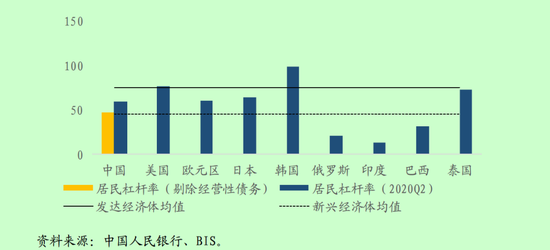

這些年,時常被提及,但又最容易被選擇性忽略的問題就是央行在報告中提到的:消費信貸快速擴張與居民杠桿率過快上升。

根據央行數據,2020年上半年末,BIS(國際清算銀行)口徑的我國居民杠桿率為59.1%,已接近歐元區和日本。而在2008年,中國的居民杠桿率僅為17.9%,12年杠桿率翻了接近兩番,增速驚人。

當然,BIS的統計口徑相對寬泛,就消費金融行業本身而言,它也早已不是人們印象中‘滲透率低’、‘國人消費觀保守’、一片藍海的樣子。

一個可以佐證的數據是,2020年11月,國內資產證券化市場上(包括交易所市場和交易商協會市場),企業ABS累計發行188單,其中,個人消費金融類共發行63單,占比超過35%,在所有基礎資產類型中占比最高。

事實上,消費金融ABS的熱度已經持續了一兩年。從2013年國內首單消費金融ABS發行至今,短短幾年時間,其發展速度之快、規模增長之猛可見一斑。

再來看,消費金融市場最重要的參與方——信用卡,業內早已開始探討負債過高的問題。

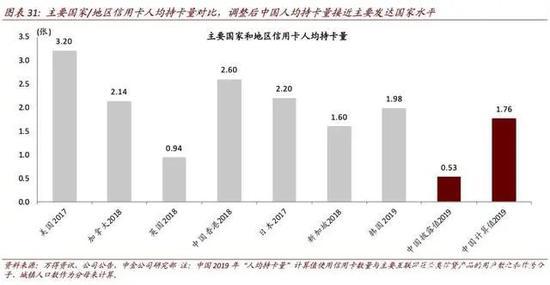

一直以來,對于信用卡行業有一個普遍的認知。數據顯示,2017年美國信用卡人均持有數為3.2張,而央行披露的中國2019年信用卡人均持卡數僅為0.53張。兩相對比,中國信用卡市場發展潛力巨大的結論便深入人心。

但這個結論的背后是,中國個人消費貸款滲透率被大大低估了。

中金在此前發布的一份報告中指出,中國信用卡市場‘人均持卡量’的計算在分母端被高估了——根據信用卡申請條件要求,將年齡、工作、收入等條件納入考量后,符合要求的用戶規模大大縮水;

而在分子端,包括小貸公司、P2P、持牌消費金融公司等都在能夠提供類信用卡的服務,卻沒有被納入統計。

在將分母分子調整之后,報告顯示,2019年調整后國內信用卡‘人均持卡量’為1.76張,超過了新加坡2018年的1.6張,接近韓國2019年的1.98張。

擺在眼前的現實是,居民的‘負債’可能比我們想象中要多得多。

2

促消費,是與非

‘負債’高低的爭議并不能抹殺消費金融在促進消費增長上的貢獻。

無論是過往的歷史數據,還是國內國外的學術研究都可以證實,消費金融確實有助于刺激消費、拉動消費。

2010年,有學者對美國1959-2009年60年的月度樣本進行分析,結果顯示,長期來看,消費信貸對消費產生非常顯著的拉動作用——消費信貸增長1%將拉動消費增長1.05%;消費信貸每增加1元,將增加個人消費支出268元。

而另一份針對日本消費信貸的研究也得出了類似的結論——雖然自20世紀90年代開始日本經歷了長時期的經濟低迷,但是在這一階段,消費依然發揮了較強的提升力,在GDP增長中貢獻率較高。

而消費水平之所以能夠保持較高的穩定水平,消費信貸起到了支撐作用,保證了即使日本在宏觀經濟狀況不景氣、收入降低的情況下,仍然能夠保持相對穩定的消費水平。

在國內市場上,同樣的觀點也被反復驗證過。

此前,螞蟻金服與北京大學針對‘花唄’進行的數據分析顯示:花唄一方面可以促進消費者支出,用戶在開通花唄之后,月均消費會上漲16%~30%;另一方面可以帶動商家端的消費,高達75.88%的商戶表示開通花唄免息分期后,銷售額提升明顯。

從這個角度看,消費金融促進消費的作用毋庸置疑,被我們忽略的可能是它發揮作用的環境與條件。

2018年,前央行行長周小川在一次公開發言中提到,消費信貸借助于金融科技發展非常快,甚至有一些是過分誘導年輕一代提前消費、借貸消費。‘這個不僅是一種經濟現象、金融現象,同時也是一種文化現象,是一種人口現象,可能會帶來重要的影響。’

的確,對于年輕人而言,信貸應該是一種工具,用來平滑人生的收入與支出曲線。但對于消費信貸的過度依賴,甚至造成多頭借貸、以貸養貸卻是另外一回事,它可能提前榨干年輕人的未來。

另外,一個不可忽略的背景是,過去40年的中國經歷了一個持續的增長周期,幾乎沒有哪個國家曾經歷過如此超長待機的經濟增長與社會發展,這可能也蒙蔽了許多人的雙眼——房價總是會上漲、就業一直會增加、收入持續會上揚。

但是疫情之下,許多真相突然被暴露在我們面前:業務停擺、經濟增速放緩、就業下降都是已經發生的問題。從長租公寓暴雷到中小銀行問題重重,種種跡象都在提示我們:無論是個人、公司還是社會,都要謹慎對待‘杠桿’問題。

過去一年,消費金融行業的不良持續攀升。

央行數據顯示,截至今年三季度末,信用卡逾期半年未償信貸總額906.63億元,環比增長6.13%,占信用卡應償信貸余額的1.17%。多家銀行半年報顯示,信用卡不良率和不良余額雙雙上漲,而年內信用卡不良資產ABS創下發行記錄。

這些都是必須要警惕的信號。

3

結語

年初,我們做2021年展望時,曾提今年的消費金融‘圍城’現象。

當時的判斷是,持續調整中的行業很難重回高增長時代。而監管部門對于消費金融行業的整肅仍在持續,從去年底至今,無論是網絡小貸監管征求意見稿的下發,還是《消費金融公司監管評級辦法(實行)》的頒布,都在對整個行業進行更為精準的調整與管控。

眼下,央行對于‘不宜依賴消費金融擴大消費’的定調,可能將使行業發展的步伐進一步放緩。而當市場供給收縮,行業的整體風險也將加速暴露,只要身處其中,沒有一家企業可以獨善其身。

不過,此番定調能否阻擋‘圍城’外的人沖進去就是另外一回事了。

畢竟過去一年,消費金融牌照重新開閘,依然有不少行業巨頭們開始摩拳擦掌。而疫情之下,無論是信用卡、消費金融公司還是其他互聯網平臺都在拉動消費與促進復工復產中扮演了重要角色。

一面是‘不宜依賴’,另一面是大力扶持,消費金融的命運到底會走向何方呢?

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。