文/新浪財經意見領袖專欄作家 洪偌馨

1

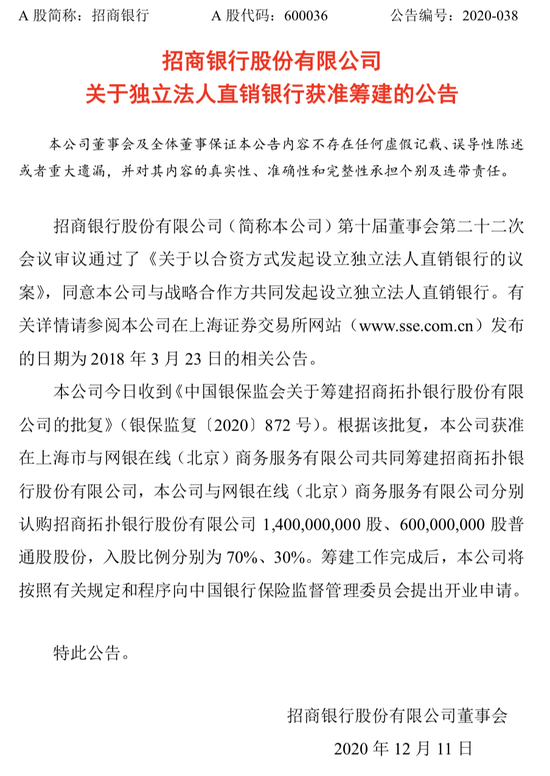

最近,中國銀行業又增加了一名新成員——招行和京東聯合成立的直銷銀行。

這也是時隔四年,繼百信銀行之后的第二家‘獨立法人’直銷銀行。

從業務范圍來看,獨立法人的直銷銀行和民營銀行幾乎沒有太大差別。不同在于股東方,前者是由銀行發起設立,后者是由民企發起設立,且單一股東持股不得超過30%。

監管也是一碗水端平,銀行和民企都有了試水新型銀行的機會。

說來這些年,互聯網巨頭+商業銀行的組合成為了新型銀行的標配,看起來是個‘科技+金融’的完美搭配,但從過去幾年的實踐來看,能真正借力兩邊資源做到1+1>2者寥寥。

除了微眾、網商銀行等少數派,大多數新型銀行們似乎并沒有做出太多新意。

不過,此次招行發布直銷銀行獲批的消息還是獲得了極高的關注度。除了合作方也是頭部互聯網公司之外,想來一個很重要的原因是外界對于‘招行要做一家新銀行’充滿了期待。

畢竟,放眼中國的銀行業,招行是為數不多真正做出特色和風格的銀行。而這家以它為主導的新銀行又會以怎樣的面目出現,確實令人有些好奇。

單從名字來看,‘拓撲銀行’也足夠硬核,科技范十足。

‘拓撲’是現代數學的三大支柱之一,同時,計算機鏈接的方式也叫做‘網絡拓撲結構’。按照官方說法,這個名字契合了其數字銀行的定位。另外,拓撲學曾在多個學科被應用探索解決知名難題,那‘拓撲銀行’也有探索、開創之意吧。

從招行第一次宣布要與京東設立直銷銀行算起已有兩年多,但實際上,招行內部開始論證、籌謀設立一家新銀行的時間還要更早。換句話說,這并不是一次‘趕熱點’的試水,而是招行出于自身戰略考量的長遠布局。

從目前了解的信息來看,‘拓撲銀行’還是聚焦于個人和小微,這是零售之王最擅長的領域,招行所積累的護城河也足夠深,籌備組的核心成員也都是招行零售條線的干將。再加上京東在線上的資源和積累,也是很好的補充。

只是,相比其它產業,一家金融機構,尤其是商業銀行的運轉要復雜的多。既要堅守銀行的規則,又要打開思路、做出特色,實屬不易。

而相比百信銀行,‘拓撲銀行’的批籌之路也長了許多。有業內人士感慨,它錯過了新型銀行發展的黃金時期。的確,眼下不管是監管環境還是市場環境,挑戰都遠超兩三年前。

‘拓撲銀行’內部有個口徑是:打造出銀行業改革創新的‘新物種’。究竟能有多新?期待值已拉滿。

2

其實,中國一直不缺銀行。

從數量上看,截止2019年,全國共有4607家銀行。但如果看經營情況,可能有一大半都面臨著極大的挑戰。

尤其,在監管收緊與市場震動同時來襲的2020,很多中小銀行都陷入了盈利能力惡化、風險攀升、資本補充難度大等多重困境,加上此前包商銀行、錦州銀行等風險事件的沖擊,更讓市場對于其未來發展畫上了大大的問號。

那么,在市場幾近飽和的情況下,監管為什么還要一直創設新型銀行?

原因無他,主要還是希望通過引入新的資本、資源和文化,打破既有機制的束縛,讓銀行創新可以輕裝上陣。當然,另一重考量在于,把創新的風險隔離于現有的機構之外。

其實,跳出國內市場來看,這幾年新型銀行在歐美,包括中國香港等金融體系非常成熟、市場競爭更為充分的地方也備受推崇。

典型如新加坡,2019年,新加坡金融管理局(MAS)宣布將開閘首批數字銀行牌照,這也是新加坡銀行業20年以來的首次突破。經過了多輪的篩選,到了今年12月,4張數字銀行牌照正式發放。

說到市場飽和,可能新加坡的金融市場更為擁擠。

‘除了隔離創新風險、引入新的活力,新型機構更多地扮演了鯰魚的角色’。一位在新加坡數字銀行工作的朋友如此總結。成熟金融市場的另一面就是‘缺乏活力’,MAS希望新的資本和文化可以帶來創新的動力。

從新加坡數字銀行的股東背景上看,包括東南亞的網約車巨頭Grab、電子商務和游戲公司Sea、還有中國的金融科技巨頭螞蟻集團等,他們都是這些年在數字化方面頗有代表性的公司。

其實,除了中國率先掀起了金融科技浪潮,在其它很多國家和地區,相較于互聯網或其它產業,金融業方面的革新還是相對遲緩的。所以,直到近兩年才以數字銀行為突破口進行金融科技方面的創新。

據馨金融不完全統計,近兩年內,全球范圍累積募資超過1億美金的數字銀行至少有12家。其中,巴西的Nubank、美國的Chime、德國的N26、英國的Revolut等都是備受資本關注的新銳銀行。

所以,市場并不缺一家銀行,但永遠缺一家能夠提供更優服務和體驗,更低價格和成本的銀行。

這放在任何一個產業都一樣,創新永遠有空間,也值得不斷嘗試。

3

相較于很多國家和地區,中國銀行業開的創新口子并不少。

回顧過去十年,中國監管推動設立的新型銀行就包括19家民營銀行,和2家獨立法人的直銷銀行。還有更早之前,為了鼓勵發展發展農村和縣域經濟而大批設立的村鎮銀行。

上海還有一家浦發硅谷銀行(成立于2011年),主打投貸聯動等有別于傳統銀行的發展方式,也算一類新型銀行。如果算上前些年在銀行體系內嘗試的直銷銀行、社區銀行,那就更多了。

但今天來看,真正走出差異化路徑的新型銀行屈指可數。

跟不少銀行業人士談過這個話題,一個重要的共識是,關鍵在于‘人’。大部分新型銀行的核心團隊都是銀行背景,大家很難走出既有的知識結構和經驗主義,所以很容易做著做著就陷入了原有的模式。

而來自互聯網或其它行業的人才又容易走入另一個極端,就是不能夠深刻理解金融、敬畏風險。如何能夠融合不同的文化,取長補短,這是過去幾年新金融行業一直在探索的方向。

其實,直到今天,這個跨界融合的問題也沒能真正解決。

2020年末,關于金融科技,監管、輿論、市場等各個領域都對其展開了一場大反思。成績有不少,教訓更不少。包括新型銀行在內的一些創新金融機構和業務未來將向何處去,現在也是充滿了問號。

但商業世界的迷人的之處就在于,不管挑戰有多大,前路有多迷茫,總是不斷有人前仆后繼地沖上去。大概這就是人類的本性吧,永遠對創突破、探索未知充滿期待。

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。