文/新浪財經意見領袖專欄作家 戴志鋒、鄧美君、賈靖

投資要點

銀行業的業績增長保持穩健。1、息差企穩向上,推動凈利息收入穩中向上。凈息差環比回升3bp,略超預期(2季度凈息差環比收窄6bp)。凈息差回升原因:生息資產收益率環比僅下降3bp,較2季度降幅大幅縮窄;負債端資金成本環比下降7bp,與2季度降幅基本持平。更深層次看,資產端方向:信貸占比提升、零售信貸投放加速與新增信貸利率邊際回升;負債端:結構性存款壓降,部分長期限的高成本主動負債仍在替換。2、凈手續費增長穩健、同比+5.7%(1H20同比+5.6%)。未來看,中收仍能維持穩健增長,經濟融資結構由間接融資向直接融資大的拐點在緩慢發生,中小銀行發力中收,代銷、理財業務收入處于成長期,未來仍能穩健增長。3、行業營收、PPOP行業增速依舊穩健,個股的分化持續。1-3季度上市銀行營業收入與PPOP同比增長4.8%、5.7%,較上半年同比增速微降1.1個百分點。同比增速下滑源于其他非息收入的大幅波動,與利率上行有關。4、費用控制良好,成本收入比26.5%,較去年同期下降0.7個百分點。

銀行的資產質量依舊維持平穩。 1、3季度行業不良凈生成環比下降:行業加回核銷的不良凈生成環比下降0.3個百分點至1.18%;我們計算了加回核銷的關注+不良生成情況,以剔除關注類下遷的影響:行業關注+不良凈生成率3季度有所下行、環比-18bp至1.52%。2、行業繼續嚴格確認不良,關注類下遷:關注類占比環比下降10bp至2.09%,未來不良壓力持續下降。3、行業對不良的覆蓋程度總體在高位穩定:撥備覆蓋率環比微降5個點至217%,總體仍在高位。上半年行業的高撥備計提力度奠定了整個撥備覆蓋率的高基礎,導致邊際環比有所放緩。撥貸比環比持平在3.27%。

銀行基本面展望。1、凈息差會保持穩定。從市場角度,銀行貸款議價能力開始逐漸回升,帶動資產端的收益率上行;但風險點是明年初的LPR重定價和監管讓利。明年負債端的差異會變大。2、資產質量的穩健持續性會超市場預期。不良率會在低位徘徊,撥備會有釋放利潤的空間。3、銀行之間的分化會加大。銀行未來在收入增速與新增不良之間選擇平衡,會體現出個體能力的差異。4、監管對利潤的壓降,取決于經濟。政策相機抉擇,動態均衡。

銀行板塊投資建議:核心邏輯是宏觀經濟,看好4季度估值切換+市場風格轉換機會。1、我們8月初轉看多銀行,繼續看多銀行股,我們判斷銀行是慢牛行情; 4季度估值切換,銀行板塊大概率會有好的表現;當市場風格切換為追求穩健收益時,銀行也占優。2、個股建議:重點推薦、中長期看好的是優質的銀行:招商銀行、平安銀行、和寧波銀行。短期看好業績有彈性標的:興業銀行、杭州銀行、江蘇銀行和南京銀行。

風險提示:經濟下滑超預期,海外疫情影響超預期。行業核心一級資本有壓力。

正文分析

一、銀行業三季報業績增長分析

1.1業績增長情況:營收、PPOP與凈利潤

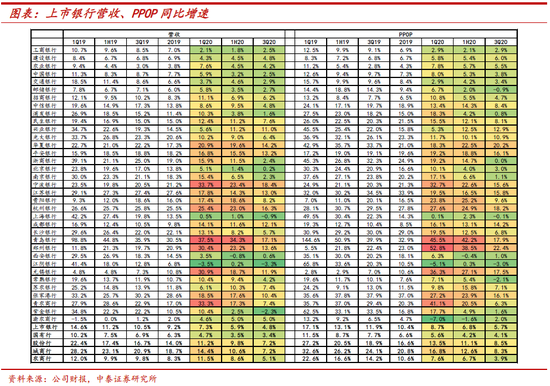

1、營收與PPOP同比增長情況:行業增速依舊穩健,個股的分化持續

行業整體營收與撥備前利潤同比增速依舊穩健:1-3季度上市銀行營業收入與PPOP同比增長4.8%、5.7%,較上半年同比增速微降1.1個百分點。

板塊間呈現分化:大行營收與撥備前利潤同比增速基本持平,中小銀行較上半年邊際有所下滑,主因為大行交易類金融資產占比相對較低,受資金市場利率陡升帶來的其他非息收入下降影響相對較小。大行、股份行、城商行、農商行營收分別同比3.4%、7.2%、7.2%、5.1%,較上半年的同比增速下降0.1、2.6、3.4、3.5個百分點。PPOP方面則分別同比4.1%、8.5%、8.3%和3.9%,較上半年的同比增速下降0.1、2.6、4.3和2.8個百分點。

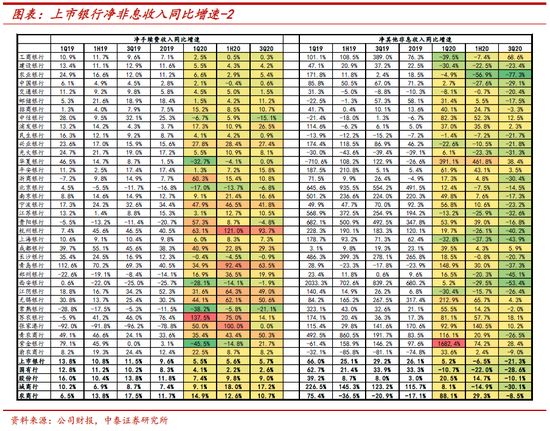

個股分化持續,部分個股仍實現營收同比兩位數的高增,以股份行與城商行為主,凈利息收入與中收的發力起到一定支撐。股份行中的興業、華夏和平安銀行;城商行中的寧波、江蘇、杭州、成都、青島和鄭州銀行;農商行中的無錫與張家港行1-3季度營業收入均實現10%+同比增長,預計有當地經濟增長,基建投資建設等宏觀環境以及銀行自身所處成長階段以及業務擺布發力所致。

2、凈利潤同比增速:行業拐頭向上,板塊有監管差異化因素

凈利潤同比增速拐頭向上:但由于受不良確認嚴格、撥備繼續多提影響,行業凈利潤同比仍是負增長、1-3季度同比-7.7%(1H20同比-9.4%)。

板塊間的差異有監管差異化因素所致:國股行邊際改善最多,分別同比-8.7%、-7.0%,較上半年增速回升2.5和1.2個百分點。其次為農商行,同比-3.3%,較上半年增速回升0.4個百分點。城商行邊際加大了撥備計提,利潤增速有所下滑,同比-1.9%,較上半年增速下行4.8個百分點。

不考慮監管因素,營業收入高增、資產質量相對優異的個股能實現利潤的差異化:股份行板塊中興業、光大、華夏和平安銀行利潤增速修復最多,1-3季度累積利潤同比增速較上半年回升了3.6-6個百分點。

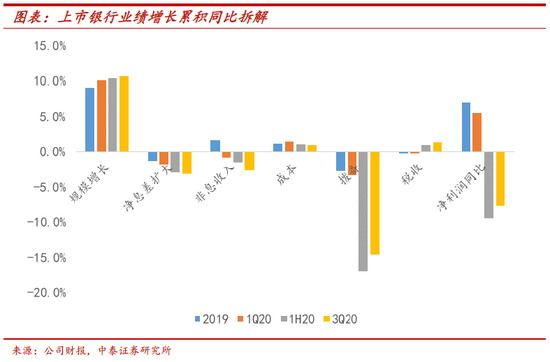

1.2業績歸因分析:規模高增依舊是主要貢獻,行業撥備計提力度邊際稍減

資產規模高增仍是銀行業績增長的主要驅動因素,撥備多提則依舊是拖累業績主要因子,二者分別貢獻業績+11%、-15%。總的來看,正向貢獻業績因子為規模、成本和稅收;負向貢獻因子為息差、非息和撥備。

邊際變化來看,貢獻增強的因子有:1、規模增長再度走闊,顯示下半年信貸需求不弱。2、撥備計提力度邊際稍減,對業績負向貢獻邊際減弱。3、稅收優惠正向貢獻增強,預計3季度國債、地方債發力下,銀行增配,免稅優惠增加。負向貢獻增加的因子為:1、凈息差同比降幅仍有所擴大,對業績負向貢獻增加,有去年下半年高基數的原因。2、非息收入負向貢獻增強,與資金市場利率陡升帶來其他非息收入下滑所致。3、費用節約對業績正向貢獻邊際略減弱,隨著復工復產推進,行業業務支出逐漸正常化。

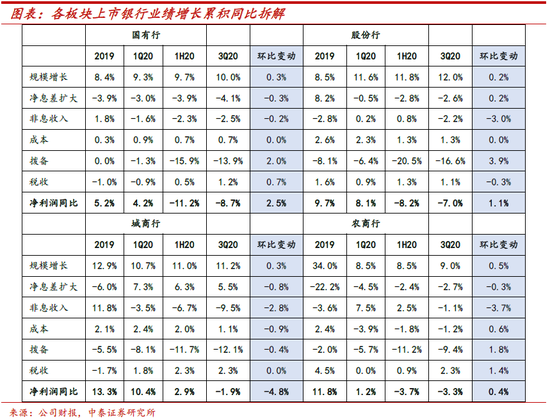

各板塊對業績規模主貢獻、撥備主拖累情況與行業一致。正向與負向貢獻因子基本與行業一致,小差別是:1、凈息差方面,城商行凈息差同比正向貢獻業績,主要為城商行資產端收益率前低后高的翹尾因素、而負債端仍受益于高成本主動負債的替換。2、費用方面,農商行費用負向貢獻業績,有渝農的擾動,渝農上年取消退休人員大額醫保繳費,上期費用相對較低。

而個別盈利驅動因子邊際變化上也有不一致:1、凈息差方面,股份行息差負向貢獻邊際收窄,隨著高收益信貸資產的陸續投放,預計后續資產端收益率將繼續迎來修復。2、撥備計提力度除城商行板塊外,其余板塊均有邊際放緩,城商行板塊前期撥備計提力度相對較小。

二、營業收入拆分:凈利息收入增速向上、量價齊升;中收增長穩健

2.1凈利息收入分析:同環比拆解

1、同比拆解:凈利息收入穩中向上,規模增速走闊,息差企穩

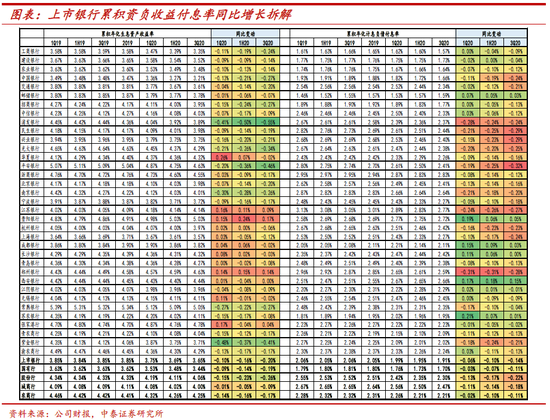

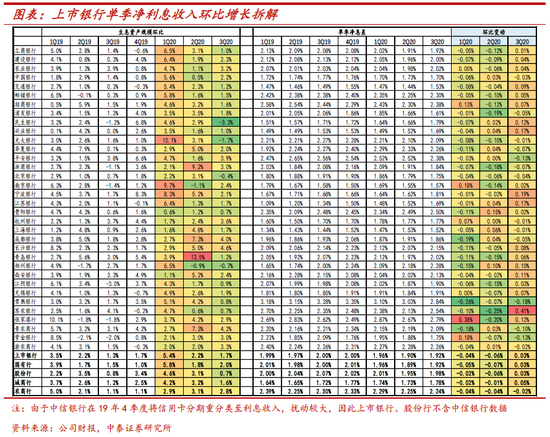

行業凈利息收入同比增速穩中向上,規模增速走闊是主要支撐,顯示信貸需求不弱;凈息差同比降幅穩定、呈企穩跡象:行業凈利息收入同比+7.4%,較上半年增速微升0.1個百分點。生息資產規模同比增長11.4%,較上半年10.9%的增速走闊。凈息差同比縮窄6bp,與上半年降幅持平,在去年下半年凈息差高基數的背景下,總體呈現企穩跡象,預計行業在明年1季度重定價后,將消化20年LPR下行30bp的影響。

凈息差的企穩仍是來自負債端的貢獻,但資產端收益率的降幅也有所縮窄:1)計息負債付息率同比下降14bp,負債端降幅尚未邊際收窄(VS 1季度同比下降6bp,上半年同比下降10bp)。負債端對高息存款管控,另外高付息主動負債仍在替換繼續緩釋負債壓力。從結構性存款壓降規模數據跟蹤看,結構性存款月均壓降規模不減,預計后續將持續貢獻存款成本下降。2)生息資產收益率同比下降20bp,同比降幅邊際有所收窄,(VS 1季度同比下降10bp,上半年同比下降16bp),資產端持續讓利、存量信貸重定價拖累繼續是資產端定價持續下行的原因;但信貸占比生息資產提升、高收益零售信貸投放回暖以及增量信貸價格邊際走高共同貢獻資產端降幅的縮窄。

板塊間凈息差表現:大行、股份行和農商行凈息差同比降幅開始縮窄,城商行凈息差同比正增力度稍減,其中城商行板塊更多為息差去年同期前低后高所致。

個股凈利息收入同比高增的銀行基本是量價齊升支撐:股份行中的中信、民生、興業、華夏和平安銀行,實現凈利息收入同比13%+;城商行中的寧波、江蘇、杭州、上海、青島和鄭州銀行,凈利息收入同比18%+;農商行中的無錫、張家港和青農商行,凈利息收入同比10%+,基本為規模高增與息差正增共同驅動。凈息差方面,從資產負債端拆解看,凈利息高增的股份行更多是負債端的貢獻,付息成本持續保持大幅收縮,預計結構性存款壓降持續正向貢獻。城商行更多為資產端的貢獻,來自較高收益信貸占比的持續提升。

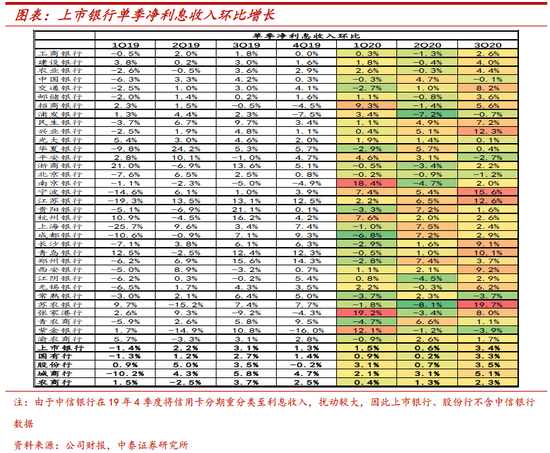

2、環比分析:趨勢分析,環比走闊,量價齊升

利率因素拆解:資產端利率降幅收窄,負債端成本下降幅度維持

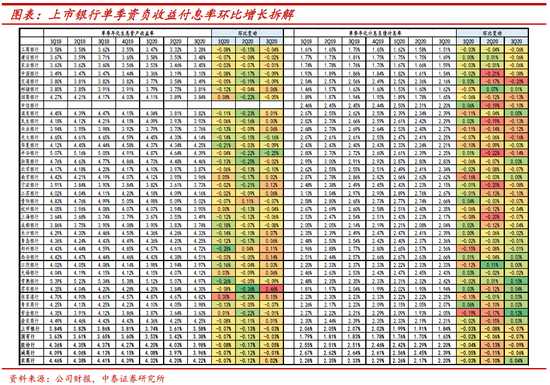

行業整體單季利息收入實現環比+3.4%高增,資產規模維持不弱的增速,凈息差也實現環比正增:生息資產規模環比增長1.7%,凈息差環比回升3bp,略超預期(2季度凈息差環比收窄6bp)。

凈息差環比回升有資產負債兩端的共同貢獻:生息資產收益率環比僅下降3bp,較2季度降幅大幅縮窄(VS 2季度環比下降13bp),負債端資金成本環比下降7bp,與2季度降幅基本持平(VS 2季度環比下降8bp)。原因與凈息差同比降幅走闊基本一致:資產端有結構與新增信貸利率邊際回升的貢獻;負債端有結構性存款壓降的持續正向貢獻,另預計部分長期限的高成本主動負債仍在替換。

板塊間凈息差:凈息差升幅城商行>大行=股份行,農商行凈息差仍在收窄。資負端具體拆解:1)資產端收益率環比降幅股份行>大行>城商行>農商行,分別變動-5bp、-3bp、-1bp和+2bp,除去資產結構變動帶來的影響,預計城農商行由于客戶基礎更為扎實,另其中小客群對應的信貸期限相對更短,率先迎來定價修復。2)負債端付息成本降幅股份行>大行>城商行>農商行,分別環比變動-9bp、-7bp、-6bp和+4bp。從這個維度可以看出,股份行主要受益于結構性存款的壓降,大行預計是存款優勢凸顯,城商行持續受益于高成本負債的替換,農商行或面臨一定的攬儲壓力。

個股凈利息收入環比高增的銀行均是凈息差環比大幅回升支撐:股份行里的興業銀行,城商行中的寧波、江蘇、青島銀行,農商行中的蘇農銀行,凈利息收入環比10%+。從資產負債端拆解看,均為資產端定價上行支撐,均為高收益零售信貸占比提升貢獻。

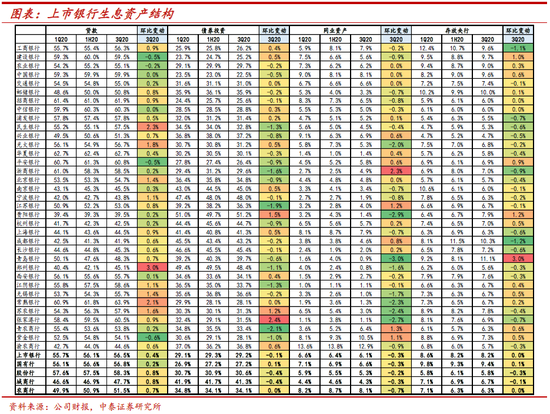

結構因素:信貸占比提升,負債端主動負債多增

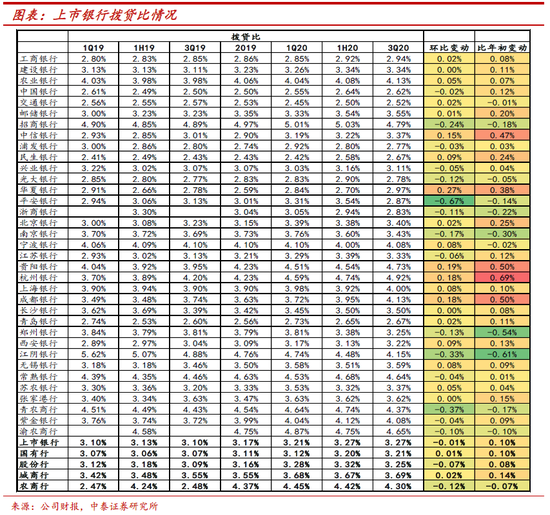

資產端相對高收益信貸占比持續提升,一定程度對沖利率下行的影響;同時也顯示整體信貸需求不弱:行業信貸占比生息資產56.5%,環比上升0.4個百分點。中小銀行升幅最大,或反映中小企業的經營修復與居民收入和就業率的好轉,股份行、城商行、農商行信貸占比分別環比提升環比提升0.8、0.8和0.7個百分點至58.3%、47.7%和51.5%。大行信貸占比環比上升0.2%至56.8%。

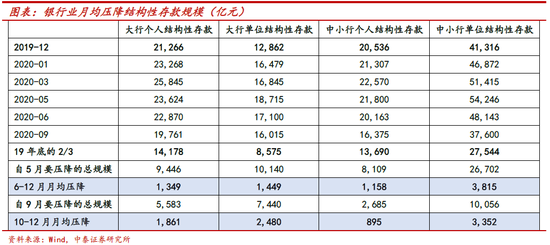

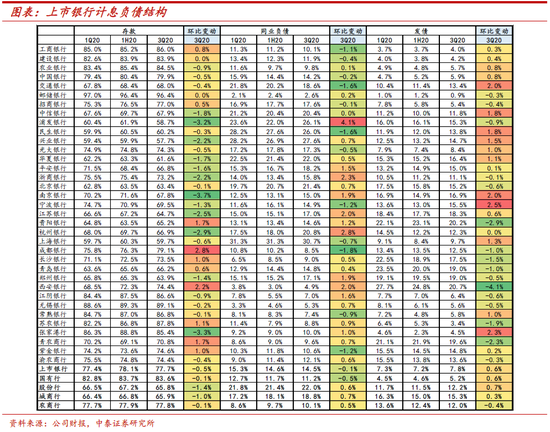

負債端主動負債發力,預計行業結構性存款規模持續壓降,銀行部分用主動負債承接這塊規模下降的資金壓力:我們在《銀行3季報前瞻:穩健性持續,投資核心邏輯是經濟》一文中詳細測算了結構性存款壓降對銀行資金成本的緩釋作用,一方面是承接的資金——定期存款、主動負債資金成本均較結構性存款低,另一方面,銀行為實現結構性存款的壓降,新發放的結存利率也在邊際走低。從存款占比下降的情況也可印證,結存比例最高的股份行、城商行存款占比降幅最大,環比下降1.4和1個百分點至65.8%、65.9%。大行和農商行存款占比環比均下降0.1個百分點至83.6%、77.8%。

2.2非息收入拆分:中收增長穩健,其他非息增速繼續下滑

行業整體非息收入同比增速繼續回落、同比-2%:凈手續費增長穩健、同比+5.7%,其他非息收入受資金市場利率走高影響,增速回落較多、同比-21%,拖累非息收入。未來看,1)中收仍能維持穩健增長,經濟融資結構由間接融資向直接融資大的拐點在緩慢發生:中小銀行發力中收,代銷、理財業務收入處于成長期,未來仍有較高的增長,預計將持續正向支撐非息收入增長,中小銀行中收同比增速基本在兩位數以上,股份行、城商行、農商行分別同比+9%、+17%、+11%。2)其他非息收入增速企穩可期。隨著資金市場利率后續企穩,預計利率陡升對行業非息收入影響將邊際減弱,企穩可期。

非息收入高增的個股全為中小銀行,基本是中間業務收入支撐:股份行在代銷、理財業務素來具備優勢;城農商行由于低基數、成長性相對較高。股份行中浦發和平安銀行,非息收入同比兩位數增長、同比10%+,均是中間業務支撐。城農商行中的寧波、無錫、蘇農、張家港和紫金銀行,中間業務收入同比增速10%+,中小銀行的中間業務占比營收相對較低,在低基數下,成長性較強。

三、資產質量:行業繼續加大不良認定、加速出清;預計未來壓力有限

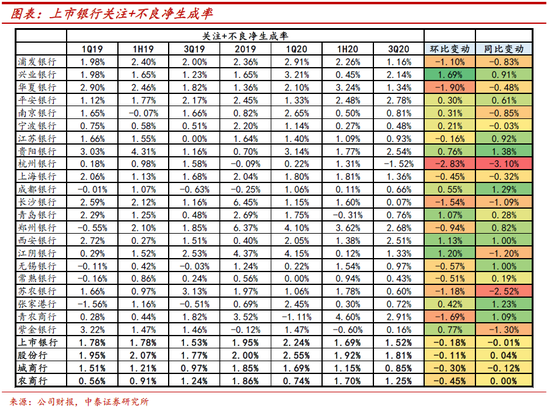

3.1不良維度:不良凈生成環比下降;關注類占比繼續下降

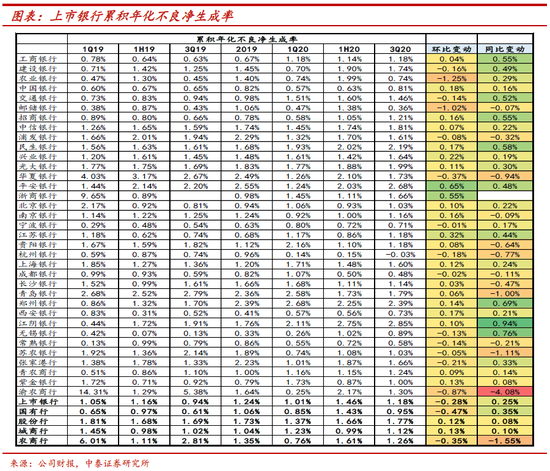

1、不良凈生成率:3季度行業不良凈生成環比下降

行業加回核銷的不良凈生成環比下降0.3個百分點至1.18%。板塊間有所分化,前期不良生成高的板塊環比有所下降,大行、農商行不良凈生成環比下降47bp、35bp至0.95%和1.26%。股份行不良生成持續上升、但升幅有所收斂,3季度環比+12bp至1.77%,預計零售不良持續加大處置。城商行預計在滿足撥備計提力度加大的前提下,加大了不良確認和處置,不良凈生成環比上升13bp至1.12%。

由于行業加大不良認定力度,關注類大幅下遷至不良類,在此我們計算了加回核銷的關注+不良生成情況,以剔除關注類下遷的影響:行業關注+不良凈生成率3季度有所下行、環比-18bp至1.52%。中小銀行中農商行降幅大于城商行,大于股份行,分別環比下降45bp、35bp和11bp至1.25%、0.85%和0.81%。一定程度反映股份行、城商行不良凈生成率的環比上行有不良確認嚴格的因素。

已披露關注類數據的銀行中,關注+不良凈生成率改善較多的個股有浦發、華夏銀行;城商行中的杭州、長沙和鄭州銀行;農商行中的蘇農和青農商行,環比降幅近1個點以上。

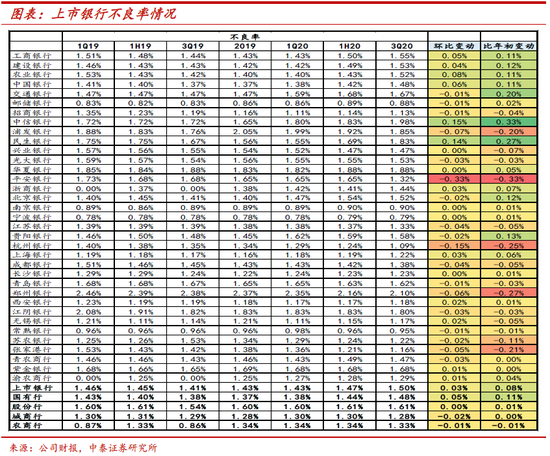

2、不良率:不良認定嚴格背景下,不良率繼續環比上升、但升幅有所收窄

行業整體不良認定力度嚴格不減,不良率繼續環比上升3bp至1.5%,但升幅較半年度的4bp有所收斂。大行繼續加大不良暴露,不良率環比升幅最大,+5bp至1.48%。股份行環比持平在1.61%。城農商行環比下降2bp、1bp至1.3%、1.34%。

不良率改善幅度較大的個股有股份行中的浦發和平安銀行;城商行中的江蘇、杭州、成都和鄭州銀行;農商行中的張家港銀行。顯示公司在盈利不弱的背景下,加速出清壞賬,賬面不良率下降。

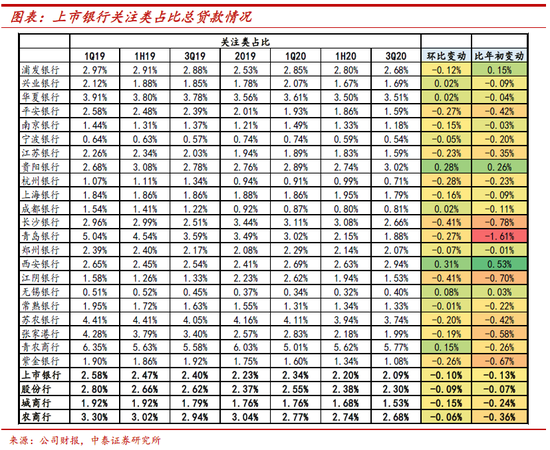

3、關注類:占比持續下降,行業未來不良壓力有限

行業繼續嚴格確認不良,關注類下遷,環比下降10bp至2.09%,未來不良壓力持續下降。與不良凈生成環比上升匹配,城商行關注類下遷力度最大,環比下降15bp至1.53%。股份行與農商行分別環比下降9bp和6bp至2.3%和2.68%。

個股中股份行的平安銀行;城商行中的江蘇、杭州、長沙和青島銀行;農商行中的江陰、蘇農和紫金銀行關注類占比降幅較大,較年初下降20bp+。且其在關注類下遷的背景下,不良率仍環比改善,顯示公司資產質量包袱加速出清。

3.2撥備維度:撥備計提力度邊際減弱,撥備覆蓋率環比微降、撥貸比持平

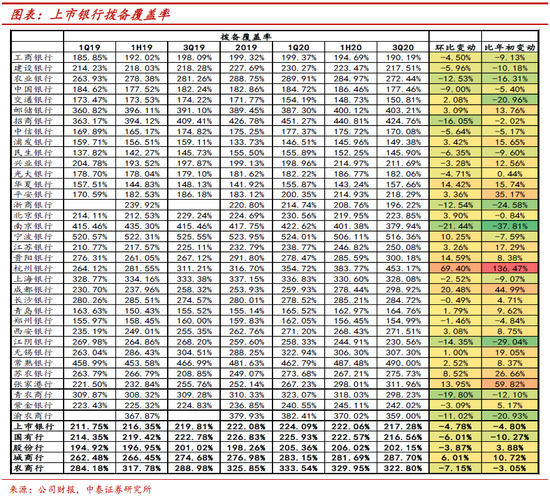

1、撥備覆蓋率:由于上半年奠定的高基數,3季度撥備對不良的覆蓋程度邊際微降

行業對不良的覆蓋程度總體穩定:撥備覆蓋率環比微降5個點至217%,總體仍在高位。大行、股份行、城農商行撥備覆蓋率分別環比變動-6%、-4%、+6%、-7%至217%、202%、288%和323%,城商行由于計提力度加大,撥備覆蓋率環比上升。行業資產減值損失計提仍然較多,撥備覆蓋率卻環比下降,主要原因是上半年行業的高撥備計提力度奠定了整個撥備覆蓋率的高基礎。

撥備覆蓋率維持在高位,即安全邊際相對較高的個股有郵儲、招行、南京、寧波、杭州和常熟銀行,撥備覆蓋率分別為403%、425%、380%、516%、453%和490%。

2、撥貸比:撥備對總信貸的覆蓋程度基本持平

撥貸比環比持平:撥貸比環比持平在3.27%。大行、股份行、城農商行分別環比變動+1bp、-7bp、+2bp、-12bp至3.2%、3.25%、3.7%和4.3%。撥貸比絕對值在高位的個股有農行、招行;城商行中的寧波、貴陽、杭州、上海和成都銀行;農商行中的江陰、常熟、青農、紫金和渝農商行,撥貸比在4%以上。

3.3哪些銀行資產質量優異和壞賬出清較多?

資產質量優異的個股:不良率、不良凈生成率處于低位,撥備對不良的覆蓋程度較高,安全邊際高,基于上述條件篩選出寧波、常熟、杭州、郵儲、招行和無錫銀行。

資產質量邊際改善較多的個股:不良率、不良凈生成率環比改善較多,撥備對不良的覆蓋程度提升,基于上述條件篩選出改善最多的個股為杭州、張家港、成都、華夏銀行,其次為平安、浦發、無錫、貴陽和寧波銀行

四、其他財務指標分析

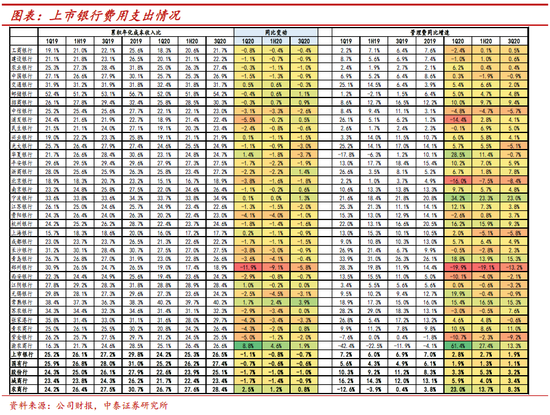

4.1費用支出同比增速保持低位

行業整體費用支出仍然較低:業務及管理費同比+1.9%,成本收入比26.5%,較去年同期下降0.7個百分點。除農商行板塊外,其他板塊趨勢與行業一致,成本收入比均較去年同期有所下行,農商行主要為渝農的影響。費用支出較去年負增的的個股有中信、光大和華夏銀行;城商行中的北京、上海、鄭州和西安銀行;農商行中的江陰、無錫、張家港和紫金銀行。

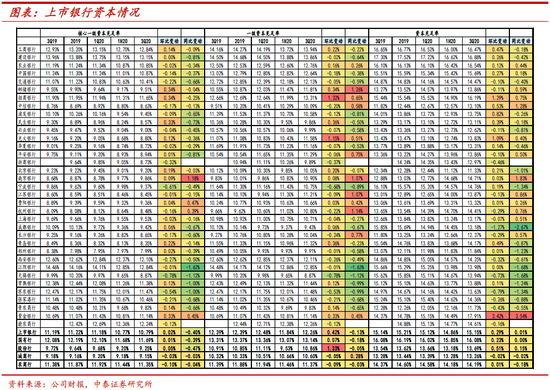

4.2核心一級資本充足率環比微升

行業核心一級資本充足率環比微升:上市銀行核心一級資本充足率環比微升2bp至10.79%,主要為大行和股份行板塊拉動。大行和股份行在利潤有所修復支撐下,核心一級資本充足率分別環比回升1bp和5bp至11.69%、9.25%。城農商行核心一級資本充足率環比下降3bp、10bp至9.15%、11.35%。板塊總體核心一級資本充足率較高,但個股中個別銀行有一定的資本壓力,如江蘇、杭州、青島和鄭州銀行核心一級資本充足率分別為8.45%、8.48%、8.35%和7.99%,距離監管要求7.5%相對接近。

五、板塊投資建議

核心邏輯是宏觀經濟,看好4季度估值切換+市場風格轉換機會。1、我們8月初轉看多銀行,繼續看多銀行股,我們判斷銀行是慢牛行情; 4季度估值切換,銀行板塊大概率會有好的表現;當市場風格切換為追求穩健收益時,銀行也占優。2、個股建議:重點推薦、中長期看好的是優質的銀行:招商銀行、平安銀行、和寧波銀行。短期看好業績有彈性標的:興業銀行、杭州銀行、江蘇銀行和南京銀行。

風險提示:經濟下滑超預期,海外疫情影響超預期。行業核心一級資本承壓。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。