意見領(lǐng)袖丨京東數(shù)科研究院

本文作者:龔謹(jǐn) 京東數(shù)科研究院高級(jí)研究員

票據(jù)一直在企業(yè)融資渠道中扮演著重要角色,據(jù)央行2020年發(fā)布的《中國區(qū)域金融運(yùn)行報(bào)告》調(diào)研數(shù)據(jù)顯示,18%的企業(yè)通過票據(jù)融資,是除銀行貸款以外占比最高的融資方式。特別是對(duì)中小企業(yè)而言,票據(jù)是其解決資金周轉(zhuǎn)和緩解短期流動(dòng)性壓力的重要途徑。據(jù)票交所的相關(guān)數(shù)據(jù)顯示,2019年底,出票人為中小微企業(yè)的票據(jù)承兌余額為8.89萬億,占全部承兌余額的69.84%。

今年受新冠肺炎疫情影響,中小企業(yè)融資難問題被監(jiān)管部門高度關(guān)注,出臺(tái)一系列政策措施扶持中小企業(yè)生存發(fā)展,特別是近期國務(wù)院常務(wù)會(huì)議通過了《保障中小企業(yè)款項(xiàng)支付條例》(以下簡稱《條例》),對(duì)保障中小企業(yè)的支付權(quán)益進(jìn)行了明確界定。一時(shí)間“不得使用商業(yè)匯票進(jìn)行支付的政策解讀”此起彼伏,然而《條例》的政策規(guī)定真的是這樣嗎?它的出臺(tái)又有著怎樣的歷史背景呢?

一、票據(jù)融資的政策風(fēng)向

《條例》明確提出“機(jī)關(guān)、事業(yè)單位和大型企業(yè)使用商業(yè)匯票等非現(xiàn)金支付方式支付中小企業(yè)款項(xiàng)的,應(yīng)當(dāng)在合同中作出明確、合理約定,不得強(qiáng)制中小企業(yè)接受商業(yè)匯票等非現(xiàn)金支付方式,不得利用商業(yè)匯票等非現(xiàn)金支付方式變相延長付款期限”。事實(shí)上,早在2012年的《國務(wù)院關(guān)于進(jìn)一步支持小型微型企業(yè)健康發(fā)展的意見》中就已提出“研究制定防止大企業(yè)長期拖欠小型微型企業(yè)資金的政策措施”。但在這之前,關(guān)于約束大企業(yè)拖欠中小企業(yè)賬款的行為,僅在民法通則、合同法、公司法等法律條文中有過比較泛泛而談的原則性表述,并無實(shí)質(zhì)性的強(qiáng)制措施。2018年頒布的《中小企業(yè)促進(jìn)法》對(duì)中小企業(yè)的支付權(quán)益進(jìn)行了明確界定,要求“國家機(jī)關(guān)、事業(yè)單位和大型企業(yè)不得違約拖欠中小企業(yè)的貨物、工程、服務(wù)款項(xiàng)。中小企業(yè)有權(quán)要求拖欠方支付拖欠款并要求對(duì)拖欠造成的損失進(jìn)行賠償”,但這一規(guī)定還是比較籠統(tǒng)。而此次新出臺(tái)的《條例》對(duì)防范和治理違約拖欠中小企業(yè)款項(xiàng)問題作出了非常明確的規(guī)定和解釋,一定程度上是對(duì)中小企業(yè)支付權(quán)益的再保護(hù)和再加強(qiáng)。

落腳到《條例》關(guān)于商票支付的具體規(guī)定來看,明確提出“不得強(qiáng)制中小企業(yè)接受商業(yè)匯票等非現(xiàn)金支付方式,不得利用商業(yè)匯票等非現(xiàn)金支付方式變相延長付款期限”,實(shí)際上這是要求機(jī)關(guān)、事業(yè)單位和大型企業(yè)等不能強(qiáng)制中小企業(yè)只接受商票,更不能通過接收商票的方式變相延長付款時(shí)間,這與禁止使用商票進(jìn)行交易是完全不同的概念。

綜合來看,《條例》的出臺(tái)是對(duì)中小企業(yè)支付權(quán)益保護(hù)的強(qiáng)化。其中,對(duì)不得強(qiáng)制中小企業(yè)接受商票作出了明確規(guī)定,但由于大型企業(yè)在交易中處于絕對(duì)的優(yōu)勢地位,使用哪種支付方式并不是中小企業(yè)所能決定的。因此,無論是從政策導(dǎo)向還是商業(yè)實(shí)踐看,監(jiān)管部門并不會(huì)禁止使用商票支付中小企業(yè)賬款的行為,商票交易規(guī)模更不會(huì)受到很大影響。如何提高票據(jù)在市場上流通的便利性和安全性,才是業(yè)界和中小企業(yè)更加關(guān)注的話題。

二、票據(jù)業(yè)務(wù)市場發(fā)展概況

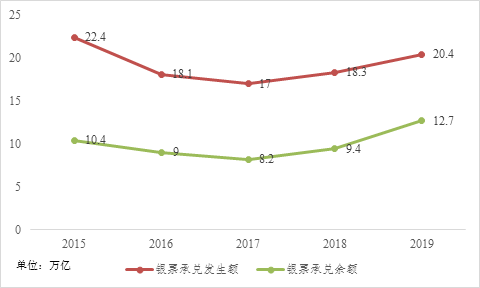

從票據(jù)市場的整體規(guī)模看,銀行承兌匯票市場規(guī)模近年來呈現(xiàn)先降后升的趨勢,商業(yè)承兌匯票市場規(guī)模則呈現(xiàn)明顯的下降趨勢。銀票方面,銀票承兌發(fā)生額從2015年的22.4萬億下降到2017年的17萬億,2017年后開始逐步上升,2019年增加到20.4萬億,增幅約為20%。銀票承兌余額與銀票承兌發(fā)生額走勢基本一致,從2015年的10.4萬億下降到2017年的8.2萬億,此后開始上升,到2019年增加到12.7萬億。商票方面,商票貼現(xiàn)發(fā)生額持續(xù)下降,2015年商票貼現(xiàn)發(fā)生額為102萬億,2018年降至27.3萬億,降幅高達(dá)73.26%,2019年小幅增加至34.3萬億。綜合來看,近年來票據(jù)貼現(xiàn)發(fā)生額不斷下降,進(jìn)而帶來貼現(xiàn)余額有所上升,這主要是因?yàn)?015-2016年票據(jù)風(fēng)險(xiǎn)事件頻發(fā),信用風(fēng)險(xiǎn)和合規(guī)風(fēng)險(xiǎn)持續(xù)攀升,導(dǎo)致票據(jù)市場交易活躍度有所降低。

圖1:銀票承兌發(fā)生額和銀票承兌余額發(fā)展趨勢 數(shù)據(jù)來源:根據(jù)中國人民銀行整理

圖1:銀票承兌發(fā)生額和銀票承兌余額發(fā)展趨勢 數(shù)據(jù)來源:根據(jù)中國人民銀行整理從票據(jù)交易的地區(qū)分布看,2019年12月末,全國票據(jù)貼現(xiàn)發(fā)生額為34.3萬億元,票據(jù)貼現(xiàn)余額7.6萬億元。其中,票據(jù)貼現(xiàn)余額最高的省份是江蘇省,達(dá)到7116.7億元,票據(jù)貼現(xiàn)余額最低的省份是貴州省,達(dá)到110億元;票據(jù)貼現(xiàn)發(fā)生額最高也為江蘇省,達(dá)到43837.2億元,最低為青海省,達(dá)到330.32億元。從票據(jù)貼現(xiàn)余額與各省GDP的關(guān)系來看,GDP越高,票據(jù)貼現(xiàn)余額越大,因此,江蘇、浙江、廣東等地的票據(jù)貼現(xiàn)業(yè)務(wù)比較活躍,而貴州、甘肅、云南等省區(qū)的票據(jù)貼現(xiàn)業(yè)務(wù)比較冷清。

從票據(jù)承兌分行業(yè)的增長情況看(以財(cái)務(wù)公司的票據(jù)承兌業(yè)務(wù)數(shù)據(jù)為例),2018年財(cái)務(wù)公司行業(yè)票據(jù)承兌發(fā)生額同比增長金額較大的為電子電器、電力、汽車、機(jī)械制造等行業(yè),其中電力行業(yè)增長超過600億元。從票據(jù)承兌分行業(yè)占比情況看,2018年財(cái)務(wù)公司行業(yè)票據(jù)承兌發(fā)生額主要分布于電子電器、電力、汽車等行業(yè),三個(gè)行業(yè)票據(jù)承兌發(fā)生額占比合計(jì)為45.65%。

綜合來看,首先,我國票據(jù)業(yè)務(wù)近年來整體交易規(guī)模有所下降,這與市場風(fēng)險(xiǎn)和宏觀環(huán)境也存在一定關(guān)聯(lián)性。其次,票據(jù)交易存在一定的地區(qū)差異,票據(jù)交易活躍度和地區(qū)經(jīng)濟(jì)發(fā)展規(guī)模存在正相關(guān)關(guān)系。最后,票據(jù)交易存在明顯的行業(yè)差異,2018年,電子電器、電力、汽車等行業(yè)的票據(jù)交易活躍度較高,占據(jù)票據(jù)交易市場的“半壁江山”。此外,鋼鐵、軍工、機(jī)械制造等行業(yè)使用票據(jù)交易也比較多。

三、數(shù)字科技為票據(jù)市場注入“活水”

如前所述,票據(jù)融資是僅次于銀行貸款的第二大融資方式,但由于風(fēng)險(xiǎn)事件頻發(fā)近年來交易規(guī)模持續(xù)下降。因此,如何破解票據(jù)交易需求和供給的嚴(yán)重失衡,特別是如何利用數(shù)字科技的手段,提高票據(jù)交易效率、降低交易風(fēng)險(xiǎn),成為業(yè)界和監(jiān)管部門一直以來關(guān)注的焦點(diǎn)。

2019年5月27日,上海票交所推出“貼現(xiàn)通”業(yè)務(wù),由銀行做經(jīng)紀(jì)機(jī)構(gòu)開展貼現(xiàn)交易撮合服務(wù)。業(yè)務(wù)流程是票據(jù)經(jīng)紀(jì)機(jī)構(gòu)受持票人委托,在中國票據(jù)交易系統(tǒng)進(jìn)行信息登記、詢價(jià)發(fā)布、交易撮合后,尋找貼現(xiàn)機(jī)構(gòu)辦理完成票據(jù)貼現(xiàn)。“貼現(xiàn)通”票據(jù)經(jīng)紀(jì)業(yè)務(wù)平臺(tái),是銀行一個(gè)新的業(yè)務(wù)模式嘗試。銀行不僅能拓展本省異地貼現(xiàn)業(yè)務(wù)(跨省審慎),還能徹底實(shí)現(xiàn)跨行免開戶的電子化線上貼現(xiàn),在較好的規(guī)范票據(jù)貼現(xiàn)行為同時(shí),提高票據(jù)貼現(xiàn)的效率、降低貼現(xiàn)成本,打破信息的不對(duì)稱。“貼現(xiàn)通”這一產(chǎn)品有助于推動(dòng)票據(jù)貼現(xiàn)價(jià)格透明化,為持票企業(yè)提供便捷的融資渠道。

當(dāng)然,除票交所外,部分互聯(lián)網(wǎng)科技公司也開始在票據(jù)經(jīng)紀(jì)服務(wù)領(lǐng)域“大展拳腳”。京東數(shù)科旗下“京票秒貼”平臺(tái),接連推出“銀票秒貼”和“商票秒融”產(chǎn)品,通過數(shù)字科技的加持,無縫鏈接銀行和中小企業(yè),提供開放便捷的票據(jù)融資服務(wù)。京票秒貼的具體操作流程是:有票據(jù)融資需求的企業(yè)通過“京票秒貼”平臺(tái)(piaoju.jd.com)或“京票秒貼”微信公眾號(hào)拍照上傳票面信息,憑借“一鍵試算”功能,查看多家金融機(jī)構(gòu)報(bào)價(jià),自主選擇與意向銀票或商票產(chǎn)品簽約后,可即時(shí)發(fā)起在線跨行貼現(xiàn)或融資業(yè)務(wù)。

京票秒貼的主要特點(diǎn):一是實(shí)現(xiàn)票據(jù)融資的“在線化”,該平臺(tái)能夠在線上完成企業(yè)實(shí)名認(rèn)證、票據(jù)驗(yàn)真、資金放款等多項(xiàng)操作,顛覆了傳統(tǒng)票據(jù)貼現(xiàn)業(yè)務(wù)必須到銀行線下操作的局面,極大優(yōu)化了中小企業(yè)票據(jù)融資的客戶體驗(yàn);二是多家銀行的實(shí)時(shí)報(bào)價(jià)擴(kuò)大了企業(yè)貼現(xiàn)的選擇范圍,平臺(tái)接入了業(yè)內(nèi)參與票據(jù)交易相對(duì)活躍的多家合作銀行,這些銀行也都支持他行客戶的貼現(xiàn)申請(qǐng),客戶發(fā)起貼現(xiàn)需求后就能立即看到不同銀行的實(shí)時(shí)報(bào)價(jià),做出利益最大化的貼現(xiàn)選擇;三是豐富的承兌白名單極大緩解了小微企業(yè)融資困境,通過平臺(tái)貼現(xiàn)融資的票據(jù),包含上千家承兌人,單筆平均金額為55萬,最小金額僅2200元。

可以看到,京票秒貼作為一個(gè)票據(jù)融資信息撮合服務(wù)平臺(tái),利用數(shù)字科技有效解決了企業(yè)票據(jù)融資中的信息不對(duì)稱問題,提高了資產(chǎn)資金對(duì)接的效率和安全性,降低了中小企業(yè)票據(jù)融資的門檻,一定程度上代表了未來票據(jù)交易的主要服務(wù)模式。

四、發(fā)展趨勢展望

票據(jù)作為我國金融市場的重要組成部分,在解決企業(yè)融資難、融資貴問題上發(fā)揮了不可替代的作用,其必將在促進(jìn)實(shí)體經(jīng)濟(jì)發(fā)展中占據(jù)應(yīng)有的一席之地。未來,票據(jù)市場發(fā)展將呈現(xiàn)以下幾個(gè)趨勢:

一是票據(jù)融資仍然是中小企業(yè)融資的重要實(shí)現(xiàn)形式。票據(jù)不應(yīng)成為大型企業(yè)延長賬期的“擋箭牌”,而應(yīng)該成為中小企業(yè)融資的“法寶”。近期受新冠疫情的影響,監(jiān)管部門高度重視中小企業(yè)融資難問題的解決,出臺(tái)《條例》的真實(shí)意圖是要求大型企業(yè)不得強(qiáng)制中小企業(yè)接收商票,特別是通過接票來延長支付期限,并不是要“禁票”,由于中小企業(yè)通過股票等形式進(jìn)行直接融資存在巨大困難,可以判斷,未來票據(jù)仍然是中小企業(yè)融資的重要渠道。而監(jiān)管部門更加關(guān)注的是,如何實(shí)現(xiàn)高效、安全、便捷的票據(jù)融資,從而提高中小企業(yè)金融服務(wù)的可獲得性。

二是數(shù)字科技在提升票據(jù)融資的安全和效率方面仍大有作為。以京票秒貼為代表的票據(jù)科技平臺(tái),利用OCR技術(shù)能夠?qū)ζ泵孢M(jìn)行快速驗(yàn)證,這也代表了未來票據(jù)交易的主流方向。下一階段,利用區(qū)塊鏈、大數(shù)據(jù)等技術(shù)提升票據(jù)交易的真實(shí)性也是大有可為的。比如基于區(qū)塊鏈的信息不可篡改性,票據(jù)交易完成后,將不會(huì)存在賴賬現(xiàn)象,從而避免“一票多賣”、打款背書不同步等行為,有效防范票據(jù)市場風(fēng)險(xiǎn)。

三是供應(yīng)鏈票據(jù)將有效提升供應(yīng)鏈金融的市場深度。未來供應(yīng)鏈票據(jù)平臺(tái)與供應(yīng)鏈金融平臺(tái)對(duì)接,能夠?yàn)槠髽I(yè)提供電子商業(yè)匯票的簽發(fā)、承兌、背書、到期處理、信息服務(wù)等功能,供應(yīng)鏈票據(jù)將成為推動(dòng)應(yīng)收賬款票據(jù)化的重要手段,有助于實(shí)現(xiàn)應(yīng)收賬款的標(biāo)準(zhǔn)化、規(guī)范化,進(jìn)而更好地發(fā)揮票據(jù)在支持中小企業(yè)融資中的關(guān)鍵作用。

(本文作者介紹:京東數(shù)科研究院立足于京東集團(tuán)以及京東數(shù)字科技的廣闊平臺(tái),擁有強(qiáng)大的數(shù)據(jù)資源和科技優(yōu)勢,致力于宏觀經(jīng)濟(jì)政策研究、產(chǎn)業(yè)研究、大數(shù)據(jù)創(chuàng)新研究、金融科技研究以及數(shù)字科技領(lǐng)域前沿進(jìn)行實(shí)踐和洞察,為社會(huì)各界提供具有洞見與前瞻性的研究分析。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

京東數(shù)科研究院立足于京東集團(tuán)以及京東數(shù)字科技的廣闊平臺(tái),擁有強(qiáng)大的數(shù)據(jù)資源和科技優(yōu)勢,致力于宏觀經(jīng)濟(jì)政策研究、產(chǎn)業(yè)研究、大數(shù)據(jù)創(chuàng)新研究、金融科技研究以及數(shù)字科技領(lǐng)域前沿進(jìn)行實(shí)踐和洞察,為社會(huì)各界提供具有洞見與前瞻性的研究分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼