文/新浪財經意見領袖專欄作家 薛洪言

行業變遷給出的答卷,需要銀行與員工共同完成。可以說,與歷史上任何一個階段相比,銀行從來沒有像現在這樣需要與員工共贏。

“你還愿意去銀行工作嗎?”大多數人的回答仍是“yes”,卻沒有了興奮感。

銀行人在朋友圈轉發點評“后浪”時,后浪們則在知乎上詢問“畢業后還應不應該去銀行?”

目前,仍有很多人擠破腦袋去銀行,圖個安穩;也有很多人千方百計“逃離”,為了理想。

這依舊是一份好工作,卻不再承載激情和夢想。

褪色的金飯碗

這兩年,不斷有銀行朋友向我吐槽,從畢業學校看,新員工一年不如一年,尤其是分支行。

十年前還不是這樣。

記得2011年,我當時所在的銀行組織了一次總分支聯動的下基層運動,我被分配到山東某家支行,與支行客戶經理共同工作3個月。同樣的年紀,看著他們在拜訪對公客戶時侃侃而談,事后又總能一針見血地指出客戶的潛在風險點,讓我敬佩不已,對比之下,自己每天在總行寫各種通知、公文,真是不夠看。

一年之后,當時我跟著的那位年輕客戶經理已經是分管公司業務的副行長(網點)。那個時候,在網點工作無疑是充滿誘惑力的,辛苦不假,心懷抱負的年輕人誰會怕苦呢?有發展空間才重要。

到了2016年,我已經離開銀行,那位支行副行長某日找我訴苦,“最近辭職的同事很多,很多人留下這么一句話,這輩子都不會再做銀行”。他感慨這些話讓他壓力很大,我勸說道這只是大家長期壓抑下的情緒宣泄,不是在針對他。

就在那幾年,銀行基層職場環境明顯“惡化”:一邊是互聯網金融機構蓬勃崛起,很多優秀員工主動離開;一邊是經濟下行后的不良爆發和對公業務急劇萎縮,上上下下所有壓力傳導至基層,收入不斷下滑,壓力越來越大。

其實,壓力問題、不良問題甚至薪資問題,都還不是根本問題,壓倒駱駝的最后一根稻草,是成長空間的急劇萎縮。

基層網點最難熬的那幾年里,中小企業因相互擔保批量倒下,對公業務基本只剩下催收,后來雖有恢復,但朝氣不再;個人業務的重要性也被互聯網消解,隨著互聯網的崛起,很多有技術含量的業務環節上收,總行網絡金融部、個人金融部、信用卡事業部越來越貼近一線,而網點距離核心用戶越來越遠,重要性下降,甚至不再能聽得到“互聯網”的炮聲。

當基層慢慢被純操作性工作填滿,成長空間也被擠掉了,一些從業者開始自我調侃,“三四線城市談不上金融,我們只是在做一些低端的低技術含量工作,說好聽點叫金融。”

也是在那幾年,社交媒體中關于銀行基層員工“去能力化”的討論熱火朝天,銀行幾十年來積累的崗位光環,在這樣的討論中一點點消解,越來越多的員工灰心喪氣,那些原本可以承受的壓力,變得如山大。

曾經的金飯碗,褪色了。

更大的危機

遠不止這些,更大的問題,正在襲來。

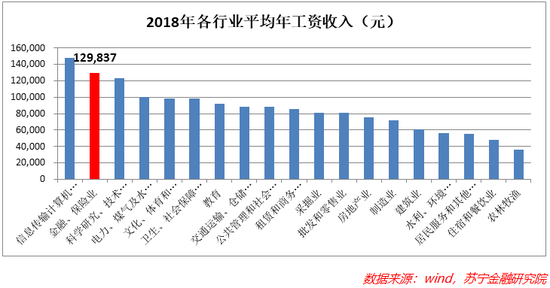

銀行員工對收入的吐槽,更多地集中在縱向對比的增速下滑上(以2014年為界,前四年平均增速11.5%,后四年平均增速4.6%),在橫向跨行業對比中,銀行業仍是令人羨慕的高薪行業。

2018年,金融保險行業年均工資收入近13萬元,略低于計算機相關行業,位居第二,相比其他行業,仍有明顯優勢。問題是,在接下來的5-10年,這種相對優勢會加速褪色。

1、渠道褪色

產品銷售提成,是銀行一線員工績效收入的重要來源。一直以來,銀行是當之無愧的金融渠道之王,人們習慣于在網點購買一切金融產品——存款、貸款、基金、保險。

但隨著金融業務線上化遷移,支付寶、微信、蘇寧金融等綜合金融平臺一站式購齊,體驗更好,正不可逆地侵蝕銀行的渠道價值。同時,金融機構也在加速自建線上渠道,相比之下,網點渠道價值褪色,本是同根生,不得不相煎。

對銀行一線員工來講,這意味著網點的帶貨能力下降,“人在網點坐、客從外面來”的坐商銷售模式愈發艱難,收入停滯甚至下滑的時代加速到來。

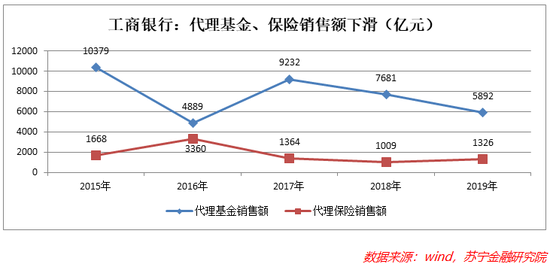

2016年-2019年,六大國有銀行(工、農、中、建、交、郵儲)代理委托業務手續費收入從939億元縮水至663億元,是互聯網時代銀行渠道能力下降的佐證。以宇宙行工行為例,近五年,代理基金和代理保險銷售額均呈下降趨勢。

2、對公褪色

七八年前,對公客戶經理是很多柜員職業發展的理想目標,收入高、空間大、壓力也可承受。2012年以來,對公業務開始走下坡路。總行和省分行的重點大客戶,還能抵御經濟下行的影響;支行網點的對公客戶加速分化,好用戶不借錢、借錢的用戶有風險,對公客戶經理的日子難過起來。

對公輝煌時代,基層對公客戶經理既能在銀行內部拿高薪,信托機構、小貸公司等也敞開大門歡迎他們。隨著消費成為經濟增長的主要驅動力,零售業務崛起,金融行業對公司業務人才的需求下降,銀行內部“對公條線”的相對優勢地位,也一去不返了。

以農商行、城商行為例,這兩類機構均以對公業務為主,能很好地代表銀行基層對公業務的變遷。近十年來,農商行、城商行的不良率持續攀升,高點分別達到4.29%和2.48%;同期,農商行的凈息差低于3%,城商行的凈息差約為2%,不良率高于凈息差,表明貸款業務是虧錢的,基層對公神話的褪色可見一斑。

無論是渠道褪色還是對公褪色,都在“沒有最壞,只有更壞”地演變著。套用王興那句名言,現在這個時點,既是過去十年中最壞的一年,也可能是未來十年里最好的一年。

逼仄的成長空間

所謂“時代的一粒灰,落在個人頭上就是一座山”,行業的微小變遷,對員工的影響成倍放大。

銀行基層網點的褪色,反映到員工層面,就是越來越多的抱怨吐槽、越來越多的無力感。個別人勇敢跳出來,多數人則變得“成熟”,失去朝氣和活力。

德魯克在《卓有成效的管理者》一書中曾如此評價員工的“成熟”過程:

“年輕的知識工作者的職位涵蓋范圍太窄,不足以向他的能力挑戰,其結果不是他自請離職,便是很快變成‘老油條”。我們常聽到許多主管感慨地說:想不到滿懷壯志的年輕人,會一個接一個消沉下去。其實這不怪別人,只能怪這些主管,是他們自己凍結了年輕人的熱情,他們將職位設計得涵蓋范圍太窄了。”

看不到成長空間,年輕人進入銀行后,很快變成“老油條”,并美其名曰“成熟”,從業者的這個“成熟”,對應到組織層面,就是活力的喪失,以及各種轉型策略的執行難。

此時,很多銀行力推執行力管理,卻是南轅北轍。因為此時組織目標(利潤、市場份額)的實現,并不能同步帶來個人目標(成長空間、薪資增長等)的達成。員工缺乏熱情和動力,執行力管理的結果是死氣沉沉,缺乏靈活性和創新性,無法適應求變求新的市場環境。

面對外部環境變化,銀行通常希望找到“天才”來解決問題。但六十年前的德魯克就已經告誡管理者此路不通:

“我們不能一味拔高能力的標準來期望管理者(這里的管理者,指的知識工作者,本文作者注)的績效,更不能期望萬能的天才來達成績效。我們只有通過改進工作的手段來充分發揮人的能力,而不應該寄望于人的能力突然提高。”

怎么改進工作手段呢?德魯克給出的建議之一就是以“合作者”的方式管理雇員。合作者需要被說服,不再是機械地執行命令。所以,管理工作變成銷售工作,“在銷售的過程中,我們不會首先問‘我們想要什么’,而是會問‘對方想要什么,他們有什么樣的價值標準,他們的目標是什么,他們需要什么樣的結果’”。

中國420萬銀行業員工,絕大多數都在基層。面對基層業務“褪色”的現狀,不能在內部激勵機制、績效管理機制、員工發展機制等方面做出適應性改變,銀行業的零售轉型,就不可能成功。

向用戶看齊

行業變遷給出的答卷,需要銀行與員工共同完成。可以說,與歷史上任何一個階段相比,銀行從來沒有像現在這樣需要與員工共贏。

銀行在機構層面著眼于內部變革與轉型,員工則應著眼于職業技能的升級迭代。這種變革與升級,需圍繞用戶展開:用戶在哪里,就去哪里找用戶;用戶有什么需求,就創新性地提供什么服務。

機構層面,主要圍繞APP建設、場景合作、開放銀行等手段獲取用戶;在員工層面,則需要結合零售用戶社群化、圈層化的特點改變營銷策略,習得新的技能。

這個時候,一味地埋頭苦干很危險,因為在行業變革期,“把事情做對”固然重要,但只有“做對的事情”,才能跨過鴻溝,把握明天!

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。