文/意見領袖專欄機構 蘇寧金融研究院 王峰

一季度以來,全球金融市場風起云涌,黑天鵝事件頻發,金融市場各大指數波動率創出了近幾十年之最,而美元指數是此輪波動之后的重要推手。

美元指數作為金融市場中最重要的指數之一,它的走勢是我們判讀其他金融市場的基礎。

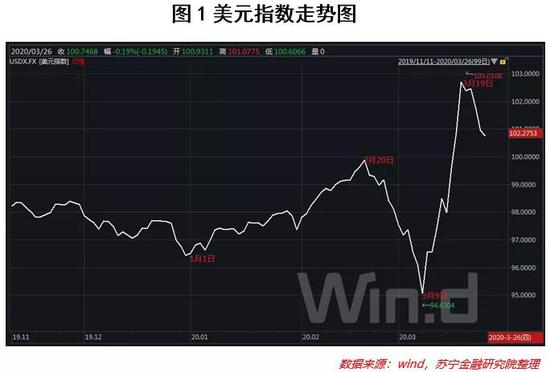

美元指數在2020年一季度走出了一波三折的走勢,自年初至2月20日前后,美元指數從96.30附近一直上漲至99.80附近,總體上仍然在2018年1月形成的上漲趨勢中,隨后美元指數迅速下跌,自99.80附近迅速下跌至3月9日94附近,美債收益率也大幅下挫。

自3月9日起,美元指數再次上漲,自94附近大幅上漲至102.80附近,創下近年來的新高。短短的三個月內,美元指數走出了波瀾壯闊的震蕩行情,而從2月下旬以來的走勢上看,美元指數呈現出了“V”型走勢,短短一個月時間美元指數大起大落,其后隱藏的原因有待細細分析。

1

第一階段:2020年初至2月20日,美元指數連續震蕩上揚——美元指數自86附近上漲至100附近。

美元上漲的主要原因是金融市場避險情緒上升及美聯儲降息預期的降溫。

首先,避險資金回流美元資產,推動了美元此階段的上漲。2020年伊始,美國和伊朗在中東的軍事行動一度造成中東地緣政治趨于緊張,1月3日美國發動了針對伊朗的斬首行動,美伊矛盾進入白熱化階段,金融市場也是風聲鶴唳,避險資金涌入黃金及美元,推動黃金和美元指數連續上漲,美元指數自1月2日的96附近、黃金自1月2日的1520附近,快速上揚。隨后1月中旬,新冠疫情爆發,人民幣帶動新興市場貨幣快速下跌,資金回流美元,避險資金再次推動美元上漲,美元指數連續上漲至99附近。

其次,中美第一階段貿易協議的簽訂及美國公布的良好數據使得美聯儲降息預期下降。1月15日,中美第一階段經貿協議正式簽署完成,使得這兩年金融市場的最大不確定性得以排除,也間接減輕了美聯儲的降息壓力。值得注意的是,年后美國靚麗的經濟數據不斷出臺,特別是2019年12月及2020年1月的非農就業數據好于預期,就業人數增長而失業率續創多年新低,這進一步讓市場確信美聯儲年內降息次數下降,提振了美元和美股。可見年初美元的上漲是伴隨著風險資產的同步上漲,美股及黃金等商品也出現了明顯的漲幅,這是基于投資者對美國未來經濟的良好預期,資金回流美元資產的結果。

2

第二階段:2020年2月20日至2020年3月9日,美元指數出現了快速下跌——美元指數自100附近快速下跌到94附近。

美元指數的下跌主要是因為新冠疫情在全球蔓延,經濟衰退擔憂加劇,資金出逃風險資產,美債收益率快速下跌帶動美元指數下挫。

新冠疫情在2月中旬后在東亞、中東及歐洲進一步蔓延,市場對疫情的擔憂逐漸加劇,民眾及政府意識到起初對疫情的嚴重性判斷不足,各大機構紛紛調降經濟增長預期。

疫情的擔憂在金融市場也迅速加劇,美國股市在高位盤整多天后,自2月20日開啟下跌,資金大量涌入美國國債市場,美國十年期國債收益率自1.5%附近快速下跌到0.5%附近。

由于疫情的快速蔓延和金融市場動蕩的加劇,市場預期美聯儲將不得不采取救市措施,美元指數受降息預期重燃影響,出現了快速下跌。

在美股出現崩盤式下跌后,美聯儲于3月3日臨時緊急降息。臨時降息沒有讓慌亂的金融市場平靜下來,反而加劇了市場對金融市場前景的擔憂,喚起了投資者對2008年金融危機的記憶,美股隨后展開了又一波更劇烈的下跌,美元指數也創下了今年的新低。

可見,此階段美元的下跌主要是因為疫情加劇經濟前景的擔憂,市場對美聯儲的降息預期重燃,美元指數伴隨著美債收益率及美股的大幅下跌,而黃金與美元指數出現了背離,黃金的避險功能得到了體現,美元的避險功能讓步給美元的降息預期。

3

第三階段:自3月9日開始,由于石油危機伴隨著疫情蔓延,金融危機的霾影重現,市場出現了流動性危機,美元作為國際融資貨幣的功能凸顯,美元指數大幅上漲。

3月6日歐佩克維也納會議關于石油減產談判破裂,隨后沙特單方面宣布增加石油及降價甩賣,俄羅斯及部分產油國亦跟進增產,石油價格戰拉開了序幕,國際原油價格自40美元以上迅速下跌至20-30美元區間。石油價格的崩盤帶動了相關金融市場的暴跌,美股出現了連續跌停熔斷的走勢,全球股市隨之進入了連續暴跌,歐美主要股市指數在近一周內跌幅高達20%以上。

在股市暴跌的同時,黃金和白銀等商品資產也遭到了投資者的拋銷,國際黃金價格自1700美金下跌至1400美金附近。

債券市場也出現了拋銷潮,美國十年期國債收益率快速反彈回1%以上,中資美元債也普遍下跌10%以上,所有金融資產都遭到了投資者的拋銷,現金為王成為市場的真實寫照。

這也表明了全球金融市場危機從第一階段的情緒危機升級至流動性危機。美元的流動性危機直接推動了美元指數的大幅走強——從反映離岸美元流動性的指標來看,3月初以來LIBOR-OIS利差迅速擴大,大幅上行約70BP,這反映出當前美元離岸市場流動性的迅速收縮,而從LIBOR-OIS利差與美元指數之間的關系來看,伴隨著利差的走擴,美元指數也快速反彈,因此此階段美元指數的走強直接原因在于美元流動性的緊張,流動性的收縮推高了美元價格,美元指數由3月9日的95.0586一路上行至3月17日99.5935,3月18日后突破100大關,這也是2017年4月以來的首次。

另外一方面,歐系貨幣的大幅走軟也間接推動了美元指數的走強。作為美元指數權重占比最高的貨幣,歐元的走勢對美元影響重大,EURUSD自1.140附近下破1.10,歐元走勢持續表現疲軟,英鎊更是走勢孱弱,GBPUSD則破了脫歐時的低點,創下了1.12近幾十年來的低點,這主要要是因為歐洲新冠疫情在海外疫情方面最為嚴重,意大利、西班牙、德國和法國新冠肺炎確診人數均快速攀升,英國的疫情防控更是令人擔心,歐系貨幣的走弱也推動了美元指數走強。

為了切斷第一階段情緒危機向第二階段流動性危機的傳導鏈,美聯儲通過政策的執行,企圖為市場提供大量的流動性支持,包括連續兩次緊急降息將基準利率降至零,同時推出7000億美元的QE。然而,從市場的表現來看,當前美國金融市場危機已由情緒危機的第一階段邁向了流動性危機的第二階段。這說明了美聯儲的流動性支持傳導出現了問題,也就是說,美聯儲的貨幣政策傳導機制出現了障礙。

首先,我們來解析一下美國的流動性傳導機制。美國的流動性傳導可以分為以下幾層:

第一層:一級交易商(PrimaryDealer)。一級交易商是傳導的核心層,也是美聯儲實施貨幣政策時的直接交易對手,他們有著參與聯儲公開市場操作的義務和積極做穩定市場的職責。

第二層:機構間回購市場(RepoMarket)。這主要包括銀行和非銀行金融機構之間通過債券或者相關質押物進行資金回購的市場。

第三層:無抵押拆借市場(LiborMarket)。這類似于我國的銀行間信用拆借市場。

第四層:外匯掉期市場(FXSWAP)。外匯掉期市場是指兩個貨幣之間的互換,對信用額度的要求相對較低,進入門檻比無抵押拆借要低得多,本質上是以一種貨幣做為質押融資另外一個貨幣的工具,由于其已形成了標準報價,所以流動性很好,也是廣泛使用的流動性管理工具。

第五層:美元國庫券、存款證CD和商業票據CP等。這都是金融機構的短期流動性管理工具。

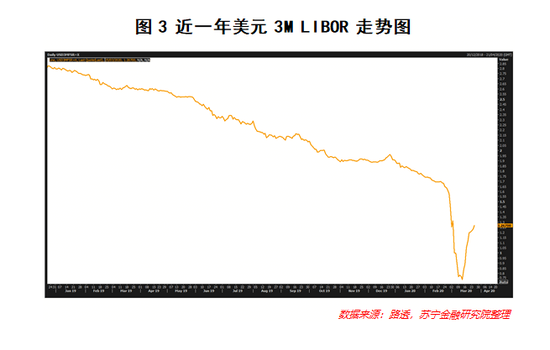

美元的流動性傳導一般是通過這個機制層層或者并聯傳導的,但是這次美聯儲大幅降息并且大舉釋放流動性后,美元3個月的LIBOR利率不降反升,自3月3日降息后0.6%附近大幅上升到1.2%以上,而且美元與其它貨幣互換的基差(Basis swap)也出現了明顯上升,這說明美聯儲的流動性支持并沒有緩解市場的流動性問題,或者說市場上急需美元的人并沒有得到足夠的滿足。

那么,誰在市場上急需美元流動性?

我們認為,在2008年金融危機后,美國私人杠桿和銀行杠桿已經處于一個相對低的位置(這是2008金融危機兩個杠桿出問題的地方),而企業和政府的杠桿卻達到了一個相當高的位置,特別是企業部門的杠桿,企業通過借款融資回購自身股票然后做高公司利潤,推升股票價格成為很多美國上市企業通常做法,這加劇了美國企業的財務風險,特別是對于那些通過發行高收益債的企業,一旦股市或者債市下跌,將會產生連鎖反應。

對于持有上述美國上市公司的股票和高收益債的基金來說,在股市和債市同跌的情況下,將面臨著巨大的流動性危機。所以,我們認為市場上現在最需要流動性的是杠桿極高的企業及私人基金,而非銀行等金融機構。然而,美聯儲的流動性支持措施并不能迅速地惠及企業及私人基金,這就造成了短時間的流動性緊張。

這是因為,一方面美國沃克爾規則規定,銀行不能直接向私人基金進行貸款,只能做回購;另外一方面,金融危機之后銀行面臨著更嚴的資產負債表的約束,例如巴塞爾III協議對銀行的LCR(流動性覆蓋率)和SLR(補充杠桿比率)的要求,而且在面臨信貸緊縮的情況下,銀行放貸意愿低,機構擔心錢無法收回,沒有意愿從聯儲拿錢放出去。

所以,短時間的流動性緊張推升了市場對美元的需求,也推高了美元指數,類似于2008年雷曼兄弟倒閉后的美元流動性緊張一樣,這種流動性緊張不可以持續,隨著市場的穩定,美元的流動性緩解后,美元指數將緩慢下行。

4

我們知道影響匯率的因素主要有利率、流動性及市場情緒等多個因素,這些因素在不同時期會分別成為匯率的主導因素,從而對該貨幣匯率走勢起決定性作用,如3月9日至今的美元暴漲就是流動性因素在短時間起了主導作用,市場完全忽略了美元利率下調及美元基本面轉差的因素。

對于美元后市判斷,由于美聯儲將不遺余力地解決美元流動問題,我們可以看到美元流動性危機將在近期得到緩解,美元指數將逐步下跌,市場將回歸基本面,由于美元利率的大幅下調,金融市場情緒的好轉,美元匯率將不可避免的進一步下跌。

(本文作者介紹:蘇寧金融旗下專業研究機構。研究領域涵蓋宏觀經濟、消費金融、銀行業發展、互聯網金融、金融科技等。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。