文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 唐建偉、陳冀

事 件

2020年3月30日,央行發(fā)布公告,公開市場7天期逆回購操作中標(biāo)利率2.20%,此前為2.40%,并投放500億流動(dòng)性。對此,點(diǎn)評如下:

點(diǎn) 評

一、7D-OMO利率為適應(yīng)性下調(diào),14D-OMO利率未來也將適時(shí)降低

7D逆回購中標(biāo)利率大幅下調(diào),是政策工具利率跟隨市場實(shí)際情況進(jìn)行適應(yīng)性下調(diào)。3月定向降準(zhǔn)以來,貨幣市場流動(dòng)性較為充裕,貨幣市場利率已經(jīng)明顯下行,與央行流動(dòng)性工具利率呈現(xiàn)出明顯背離。年初至今,DR007已經(jīng)由2.6%以上回落至近期的1.5%左右,降幅在100BPs以上,而7D和14D逆回購雖在今年有過一次下調(diào),但仍位于2.4%以上水平。此次調(diào)息之后,7D-Bias在50BPs以上,14D-Bias仍在100BPs以上。預(yù)計(jì),為了實(shí)現(xiàn)整個(gè)市場收益率曲線整體下移,14D-OMO利率也將適時(shí)下調(diào)。時(shí)至月底,優(yōu)先下調(diào)7D-OMO中標(biāo)價(jià)和少量投放流動(dòng)性,更多是“隨行就市”以及滿足個(gè)別流動(dòng)性相對緊缺機(jī)構(gòu)的資金跨季需求。央行更大力度的政策調(diào)整仍將視國內(nèi)實(shí)際情況再行推出。

數(shù)據(jù)來源:Wind,交銀金融研究中心

數(shù)據(jù)來源:Wind,交銀金融研究中心二、此次調(diào)整引導(dǎo)示范效應(yīng)為主,為更大力度政策推出打下基礎(chǔ)

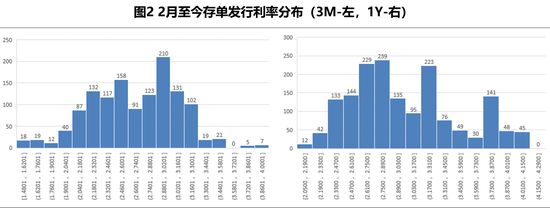

從凈投放量僅500億來看,此次調(diào)整回購利率在隨行就市調(diào)低利率走廊短端理論上限的同時(shí),更多地起著引導(dǎo)政策方向的作用。調(diào)低7D-逆回購操作利率一定程度上兌現(xiàn)了市場對于央行降息的預(yù)期,然而僅靠短端逆回購利率的下調(diào),很難形成降低銀行負(fù)債端成本的效果。尤其是在當(dāng)前貨幣市場利率顯著低于央行流動(dòng)性工具利率情形下,若非流動(dòng)性十分緊張,機(jī)構(gòu)從央行貨幣流動(dòng)性的意愿不足。數(shù)據(jù)顯示,2月至今發(fā)行的1293只3M期同業(yè)存單中,13.6%的存單利率低于調(diào)整后的7D逆回購中標(biāo)利率2.2%,27.5%的存單利率低于調(diào)整前的7D逆回購中標(biāo)利率2.4%。1Y期的同業(yè)存單發(fā)行利率的分布更是呈“左偏”特征。剔除掉同業(yè)存單發(fā)行利率中的信用風(fēng)險(xiǎn)溢價(jià)和期限溢價(jià),逆回購資金的價(jià)格并不具備明顯優(yōu)勢。疊加近期政策導(dǎo)向下的抗疫信貸投放普遍利率較低,銀行可能更需要補(bǔ)充相對低成本的負(fù)債。綜合來看,本次7D逆回購中標(biāo)價(jià)下調(diào)更多的是對利率調(diào)整方向的示范,對于立即降低銀行負(fù)債成本的效果較弱。然而,更重要的是7D逆回購中標(biāo)價(jià)的調(diào)整,可能是未來其他利率工具做相應(yīng)調(diào)整的一個(gè)前奏,體現(xiàn)了央行政策實(shí)施循序漸進(jìn)的一種思路。

數(shù)據(jù)來源:Wind,交銀金融研究中心

數(shù)據(jù)來源:Wind,交銀金融研究中心三、貨幣政策在注重與財(cái)政就業(yè)等政策協(xié)同配合方面仍有發(fā)力空間

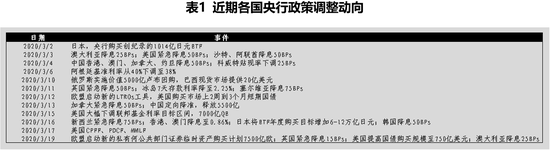

3月新冠疫情在境外呈加速擴(kuò)散狀態(tài),已經(jīng)在世界各地引起不同程度的緊張情緒并波及國際主要金融市場。在原本全球經(jīng)濟(jì)增長放緩的背景下,各國政府陸續(xù)出臺(tái)較強(qiáng)的貨幣刺激政策以穩(wěn)定市場情緒和對沖疫情帶來的沖擊。與境外近期的政策力度相比,境內(nèi)的貨幣政策向松節(jié)奏似乎有些滯后。實(shí)際情況是國內(nèi)抵抗疫情的最艱巨的時(shí)期已過去,未來可能因境外疫情擴(kuò)散還將面臨外需減弱的二次沖擊,各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)在未來較長一段時(shí)間內(nèi)都可能承壓。國內(nèi)經(jīng)濟(jì)恢復(fù)已經(jīng)不再是簡單的復(fù)工復(fù)產(chǎn)問題,有調(diào)研數(shù)據(jù)顯示訂單數(shù)據(jù)的恢復(fù)明顯慢于當(dāng)前復(fù)工復(fù)產(chǎn)的進(jìn)度。尤其是相當(dāng)一部分外貿(mào)企業(yè)在境外各種禁令的影響下,外生性沖擊在未來二、三季度將會(huì)十分明顯。宏觀政策持續(xù)保持一定力度刺激經(jīng)濟(jì)十分必要,貨幣政策進(jìn)一步偏松發(fā)力方向也是十分明確的。

數(shù)據(jù)來源:互聯(lián)網(wǎng)采集,交銀金融研究中心

數(shù)據(jù)來源:互聯(lián)網(wǎng)采集,交銀金融研究中心從貨幣政策空間上看,國內(nèi)政策空間較西方發(fā)達(dá)經(jīng)濟(jì)體更加充足。然而,流動(dòng)性可能應(yīng)對金融市場波動(dòng)更加有效,卻在解決疫情導(dǎo)致的經(jīng)濟(jì)停滯方面效果相對有限。當(dāng)前受疫情沖擊陷入困境的企業(yè)群體更加需要財(cái)政進(jìn)行補(bǔ)貼和減負(fù)。當(dāng)前批發(fā)、零售、餐飲等服務(wù)行業(yè)受沖擊依然較大,企業(yè)的壓力漸漸轉(zhuǎn)化為就業(yè)壓力和部分低收入就業(yè)不穩(wěn)人群的民生問題。央行降息、降低融資成本很難直接有效地對此類企業(yè)進(jìn)行救助。流動(dòng)性釋放,在經(jīng)過金融中介信用風(fēng)險(xiǎn)選擇后,對于最困難實(shí)體企業(yè)幫助的邊際效用也很大程度削弱。而通過政府部門適度增加杠桿,發(fā)行政府債券,吸收貨幣政策釋放的流動(dòng)性,進(jìn)而增加政府類支出的財(cái)政貨幣政策雙輪驅(qū)動(dòng)效果更佳。

政治局會(huì)議明確表示未來穩(wěn)健貨幣政策將更加充分配合一攬子宏觀政策進(jìn)行發(fā)力。降息、降準(zhǔn)等降融資成本、增加流動(dòng)性供給的措施應(yīng)該都在路上。我國貨幣政策更多地會(huì)堅(jiān)持以我為主靈活適度。盡管G20首腦會(huì)議上,我國提出要加強(qiáng)全球抗疫期間國家地區(qū)間的貨幣政策協(xié)調(diào),但這不等同于國內(nèi)貨幣政策將簡單跟隨境外動(dòng)向進(jìn)行大幅寬松的調(diào)整。國內(nèi)抗疫所處的階段與境外不同,貨幣政策節(jié)奏也應(yīng)當(dāng)有所區(qū)別。未來,我國貨幣政策大概率仍會(huì)選擇在最穩(wěn)健、最合適的時(shí)機(jī)推出,以配合其他政策共同發(fā)力。

(本文作者介紹:經(jīng)濟(jì)學(xué)者)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼