文/新浪財經意見領袖專欄作家 靳毅

一、事件

截至2020年2月4日,由新型冠狀病毒(2019-nCoV,簡稱“新冠”)引起的肺炎疫情,已經累計造成確診病例24324例,疑似病例23260例,死亡病例490例,超過18萬人正在接受醫學觀察。為了應對“新冠”肺炎疫情的進一步擴散,各地交通中斷、春節復工推遲、居民外出活動減少。部分企業的經營活動受到了嚴重干擾,并且進一步影響到我國宏觀經濟的正常運行態勢。從交易商協會的非金融企業債務融資工具估值來看,AA級以上3年期和5年期發行利率均處于下行態勢。

那么本次肺炎疫情將會對我國宏觀經濟造成怎樣的負面影響?具體的影響路徑又有哪些?我們通過復盤2003年春季“非典”疫情對經濟造成的沖擊,以及對比當下宏觀經濟環境較2003年時的變化,判斷本次“新冠”疫情對經濟與企業可能造成的危害,以及資本市場在疫情背景下的演變方向。

二、“非典”時期的復盤

“非典”疫情始于2002年12月份。2003年一季度“非典”疫情由廣東地區逐漸擴散至北京等地。2003年4月份,中央政府開始大幅提高防控力度,疫情嚴重地區學校停課、文旅活動取消。進入7月份后,“非典”疫情基本結束,因此疫情對經濟活動的沖擊主要發生在2003年二季度。整個疫情期間,大陸地區共有5327人確診,348人因病死亡。

2.1、“非典”時期的宏觀經濟環境

非典時期,我國宏觀經濟所處的內、外部環境都相對有利,經濟周期處于快速上升的通道當中,因此當時我國企業面對疫情的抗壓能力較強。

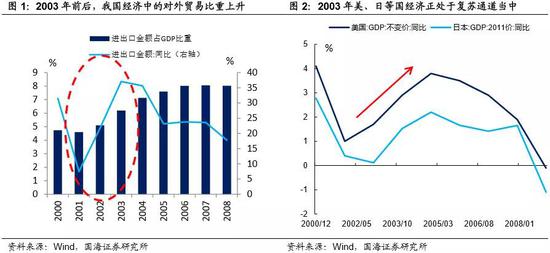

外部環境方面,隨著2001年我國正式加入WTO,我國企業面臨的外部關稅等貿易壁壘下降,國際貿易環境相對融洽,推動我國企業逐步融入到國際生產鏈條當中,我國經濟中的對外貿易成分上升。與此同時,2003年前后美國、日本等主要國家正處于互聯網泡沫與“911”事件后的經濟回暖階段當中,因此我國企業面臨的外部需求穩步增長。

內部環境方面,從科技周期的角度,2003年中國正處于以發展重化工業為的第二次工業革命的中期。當年鋼鐵產量同比大幅增長25%,重化工業產能投資高漲。同期我國總體城鎮化率僅在40%左右,在工業化的帶動下,城鎮化率進入到快速上行通道,并由此催生了旺盛的居民需求。此時投資與消費構成了強勁的經濟動力。

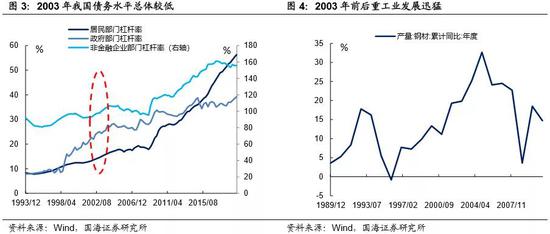

從債務周期的角度,2003年我國債務水平總體較低,債務周期正處于上升周期前中段,企業與居民抗風險能力較高。在居民債務中,2003年居民債務的水平極低,居民部門的杠桿率僅在15%左右。主要是因為彼時距離1998年房地產市場化改革僅僅過去5年,房地產市場仍處于起步階段,總體居民房貸負擔較輕。在企業債務中,2003年前后企業投資與產能的快速擴張,致使企業債務水平快速上升,2003年1季度非金融企業部門杠桿率剛剛突破100%的大關,但尚未見頂。

從產業結構的角度,2003年第二產業在總體經濟中的占比、與對GDP增長的貢獻率,均超過了第三產業,分別達到45.6%與57.9%。因此第二產業是驅動當時我國經濟增長的主要動力。

2.2、“非典”疫情對宏觀經濟的影響

疫情對需求側的沖擊主要發生于第三產業。由于居民減少外出,消費活動下降,餐飲、旅游等第三產業在需求端承受了“非典”疫情的沖擊。2003年二季度,第三產業GDP較1季度下滑了1.8個百分點。且疫情結束后,居民的消費信心仍受到持續的負面影響,致使2003年3季度第三產業的GDP僅較二季度輕微回升了0.1個百分點。第三產業的完全復蘇則被推遲至了第四季度。

疫情對供給側的沖擊主要發生于第一、二產業。由于交通中斷,員工隔離等因素,第一、二產業主要在供給端受到了“非典”疫情的影響。2003年2季度,一、二產業GDP同比分別較一季度下滑了1.1、1.9個百分點。隨著疫情的結束,此種負面影響很快消失,一、二產業產出水平于2003年3季度完全恢復。

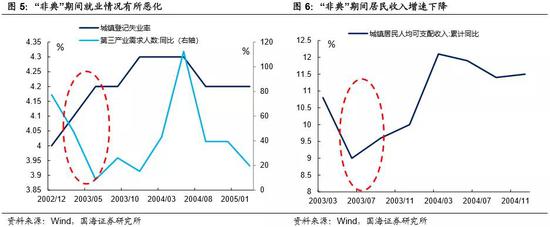

疫情對經濟的沖擊明顯反饋至就業市場中。部分企業選擇裁員應對經濟環境的突然惡化,導致2003年二季度的就業市場景氣度出現了明顯下滑。當季城鎮登記失業率較2002年末上升了0.2個百分點,受疫情影響較大的第三產業用工需求增速則較上一季度大幅下滑近40個百分點。用工需求的下滑,同樣抑制了居民工資的上漲速度,2003年2季度城鎮居民可支配收入累計同比較上一季度下行了1.8個百分點。

2.3、“非典”時期的政策應對及資本市場反應

2.3.1、政策回顧

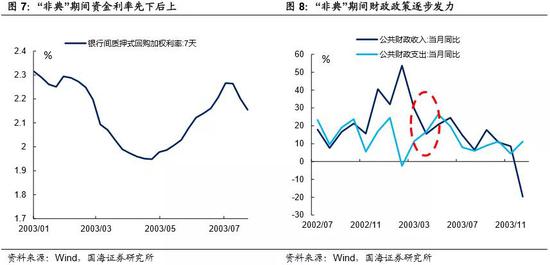

從貨幣政策上來看,“非典”初期央行的貨幣政策出現了邊際寬松,2003年2月下旬至4月初,銀行間資金利率逐步下行。但是進入4、5月后,通貨膨脹和地產過熱的跡象顯現,導致貨幣政策再度收緊。央行也于4月下旬重啟了央票發行,并逐步上調了發行利率。

從財政政策上來看,“非典”前中期財政政策總體寬松。2003年4月至5月,隨著防控力度的加大,部分企業正常經營受到影響,財政支出與扶持力度也于5月份達到了階段性高點。

從地產政策來看,“非典”疫情使房地產調控基調由緊轉松。在房地產市場化改革的浪潮下,2003年初房地產投資顯現過熱跡象,因此6月份央行下發“121號文”,嚴控房地產開發貸、提高個人住房貸門檻。然而出于非典后保增長的需要,8月份國務院發布“18號文”,明確將房地產行業作為國民經濟支柱產業,調控口徑再度轉松。

2.3.2、資本市場回顧

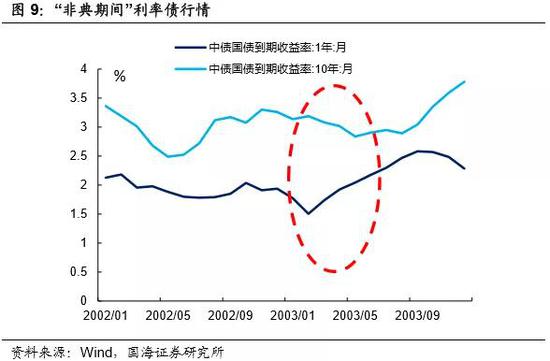

在債券市場上,疫情對宏觀經濟的沖擊,更多體現在長端利率上。從2003年2月份至7月份,受避險情緒與經濟活動暫時下行的影響,10年期國債收益率下降了24BP。在短端,央行的貨幣政策于4月份后邊際收緊,帶動1年期國債收益率上行,利率曲線更加扁平。

在股票市場上,港股市場先于A股市場反應,疫情影響下兩者跌幅相當。當2003年3月中旬SARS大量爆發時,港股市場率先反映,3月中旬到4月底恒生指數跌幅在8%以上。而A股市場反映則相對滯后,3月中旬以來仍處于春季躁動行情當中,直到4月中旬才開始加速下跌,到4月底上證綜指跌幅在8%以上,與恒生指數跌幅相當。

疫情過后,股票市場走勢仍按照自身邏輯演繹。從5月份開始,隨著SARS疫情的緩和,港股市場便開始觸底反彈。而A股市場從5月份也開始緩慢抬升,雖在5月中旬上證綜指出現二次見底,但此后從當時低點到6月初也走出了一段小幅反彈行情。整體來看,隨著疫情的緩和,港股和A股市場均經歷了短期的反彈行情。但7月份疫情過后,恒生指數趨勢向上,但上證綜指卻趨勢向下,兩者出現了明顯的分化,各自按照自身邏輯演繹,其中上證綜指出現明顯下跌主要與當時經濟較快下貨幣政策收緊有關。

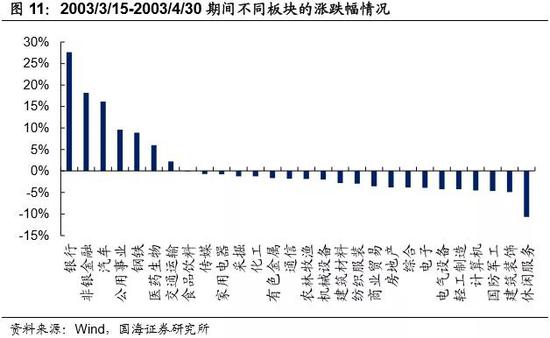

板塊表現與當時市場主題密切相關。在受疫情影響上證綜指大幅回調期間,從行業表現方面來看,休閑服務、建筑裝飾等行業跌幅居前,受疫情影響較大;而除了醫藥板塊相對抗跌之外,公用事業、汽車、銀行等行業跌幅較小,這與當時2003年的股市行情有關。自2001年中國加入WTO之后,中國經濟在投資和出口的拉動下處于快速增加階段,國內重工業重獲發展,用電需求大幅增加。與此同時,2003年也是汽車產量和銷量的集中爆發期,汽車產銷量增速均在30%以上。所以,受益于行業基本面,相應板塊表現得更為抗跌。

三、“新冠”疫情對宏觀經濟的影響

3.1、當前經濟環境較“非典”時期的變化

當前我國經濟所處的周期較“非典”時期已經發生了明顯變化,我國中小企業獨立面對疫情沖擊的抗壓能力有所下降,經濟系統的脆弱性有所上升。具體來看:

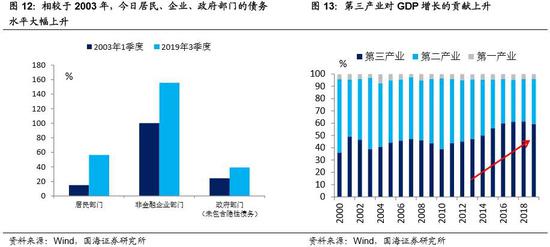

我國所處的科技周期同“非典”時期不同,經濟增長方式切換、動力有所下降。2015年后,以重化工業為代表的上一輪產業增長已經基本結束,以計算機、半導體為代表的新一輪技術革新尚未完全到來,國內產業投資缺乏增長動力。同時,美、歐等主要發達國家同樣位于第三次科技革命的尾部,外部需求同樣增長乏力。在這種情況下,發展內需與服務業成為驅動我國經濟增長的主要力量,第三產業在總體經濟中的比重,與對GDP增長的貢獻均明顯反超第二產業,分別上升至54%、60%。然而從“非典”時期的經驗來看,第三產業受疫情的負面影響更深入、更持久。

我國居民、企業所處的債務周期同“非典”時期不同,經濟脆弱性有所上升。目前我國企業與居民基本上處于一輪債務周期的頂部,抗風險能力下降。在居民債務中,2015年開始的棚改貨幣化,導致了房地產市場的過熱發展與居民債務水平的大幅攀升。當前居民部門杠桿率已經攀升至56%,過重的居民債務負擔已經顯示出擠壓消費的跡象。在企業債務中,2015年后企業部門杠桿率徘徊在150%-160%之間,總體債務負擔較重。當前企業部門仍處于去化舊產能、降低杠桿的階段當中,過高的債務水平與經濟下行壓力,加大了民營中小企業的生存壓力。從2016年至2019年,可統計的企業信用債違約規模從393億元攀升至1444億元,中小企業的信用環境有所惡化。

我國的資本市場結構同“非典”時期不同,不同市場受到的沖擊存在差異。2003年,我國的信用債市場仍處于萌芽階段。然而17年之后,我國的債券市場容量翻倍式增長,信用債市場極大發展。由疫情帶來的經濟沖擊,將會在信用債市場中進一步演繹。同時在股票市場中,公募機構之外,海外投資人和私募機構的崛起,也帶來了市場參與主體的多元化,不同投資人面對疫情的投資行為也會有所分化。

3.2、“新冠”疫情對宏觀經濟的影響

參考“非典”時期的經驗,同時結合當下經濟環境的變化,我們認為“新冠”疫情對經濟的潛在沖擊如下:

1)在產業層面,疫情對第一、第二產業供給端形成沖擊。目前各地交通中斷、道路受阻,農作物的物資運輸發生遲滯。例如湖北的養殖業已經出現飼料供應困難的情況,而遼寧地區的新鮮草莓外運困難,因此疫情期間第一產業的生產與供應將受到負面抑制。同時,已有29個省區市已經發布了延期復工的通知,并且部分工人由于隔離等因素無法按時到崗,非醫療及相關產業的工廠生產進度將會受到一定影響,第二產業的供給側遭受疫情沖擊。隨著“新冠”疫情的結束及道路交通的恢復,第一、第二產業的產出可能會有所反彈。

疫情將主要對第三產業的需求側形成擠壓。由于居民外出活動的減少,第三產業需求將會受到嚴重擠壓。由于春節期間是旅游、餐飲、娛樂消費的高峰期,年夜飯取消、電影撤檔等已經為餐館、影院造成巨大損失。并且根據“非典”時期的經驗來看,此種消費陰影可能在疫情完全結束后仍然持續一段時間,持續拖累第三產業的復蘇。考慮到目前第三產業在就業和經濟增長中已經居于主要地位,本輪“新冠”疫情對總體經濟的破壞能力很可能大于“非典”時期。

2)在就業市場上,疫情可能顯著的惡化就業形勢,導致失業率大幅抬升。在“非典”期間整體宏觀經濟向上的背景下,疫情依然造成了不少企業裁員的現象。考慮到本輪疫情的破壞力或將大于“非典”,并且當前宏觀經濟的增長動力更弱,企業抗風險能力較差,企業為了應對疫情可能大規模裁員,進而導致失業率大幅抬升,影響社會穩定。

3)在金融市場上,個人與中小企業違約壓力加大,發生系統性金融風險的可能性抬升。在當前較高的債務水平和償債壓力下,居民和企業因疫情面臨收入下降的困境,極有可能造成大面積資金鏈斷裂和債務違約,最終引發系統性風險。特別是當前民企的信用環境顯著弱于國有企業,普遍面臨融資難、融資貴的問題。在疫情陰影下,恐慌情緒導致金融市場風險偏好進一步收縮,民營企業更有可能因為經營狀況的惡化和融資困難而破產。考慮到民營經濟在我國就業市場與經濟增長中居于主要地位,當下在政策上支持民營經濟的緊迫性不言而喻。

四、“新冠”疫情對資本市場的影響

4.1、下階段政策研判

在貨幣政策上,目前央行有意呵護整體貨幣環境,貨幣政策以寬松和維穩為主。2月2日央行提前公告1.2萬億逆回購投放,對沖資金到期,并在操作時下調了逆回購中標利率10BP。2月4日繼續凈投放4000億資金,引導貨幣市場利率進一步下調,呵護意圖明顯。下一階段在疫情持續的過程中,政府與央行無疑會更積極地根據疫情變化做出調整,整個貨幣政策依然會保持寬松的主旋律。至于具體的寬松程度判斷,我們認為還需要參考后續的疫情進展情況。

在財政政策上,未來財政政策也會更加的積極,但是操作空間有限。在疫情的影響下,地方政府收入下降,債務壓力上升,各地需要考慮償債、付息的問題,中央政府也需要統籌整體的財政收支。為了對沖下一階段的經濟下行,除加大財政支出力度外,政府還有可能出臺減稅、稅收返還等相關政策,直接減輕受疫情影響企業的經營負擔。而在多項政策陸續落地的情況下,積極的財政政策落實到基建的力度,因為受到財政收入和其他支出的約束,反而可能不如從前。

4.2、債券市場研判

利率債方面,短期來看長端利率仍有空間。受疫情影響,目前經濟環境整體處于下行區間,利率因此也處于下行通道當中,我們認為利率債仍有機會。但目前長債較去年低點也就20BP左右,所以倉位相對難以把握。下一階段,如果疫情在2月底得到有效控制,預期可能會發生反轉,此時倉位控制就顯得尤為重要。

信用債方面,調整中存在建倉機會。由于疫情對經濟的沖擊,以及復工推遲后付息和收入的錯峰,企業資產負債表壓力明顯加大。中小企業的抗風險能力相對較差,信用分化因此成為確定性事件。城投和地產企業雖然近期也存在一定壓力,但整體抗風險的能力相對較強,利差上行將帶來這些標的的配置機會,性價比可能比利率債更高。

可轉債方面,我們認為整體危中有機。從中期來看,中國經濟還是存在一定韌性,對于高價位轉債而言,由于轉債每日漲跌幅限制寬松,因此碰見黑天鵝事件時,高價位轉債的調整速度有可能比正股更快。因此在下一階段指數下跌后企穩回升的過程當中,可轉債市場在完全調整后也將出現潛在機會。但可轉債投資時也要注意主題切換,把握主題性機會。

4.3、股票市場研判

股票市場方面,短期擾動不改中長期邏輯。就股票市場而言,目前肺炎疫情仍然處于持續發酵的過程,受此影響,股票市場難以避免地會受到沖擊。而且,在投資者對于疫情沖擊有所預期的情況下,股票市場走勢有可能較快調整到位,并進行震蕩,而后續股市何時觸底反彈則取決于疫情的演變情況。

但是,從中長期角度來看,隨著疫情情緒發酵的緩和,股票市場表現仍然取決于經濟增長與市場流動性的情況。與2003年國內經濟增長過熱,國家整體實施收緊的貨幣政策相不同,目前在國內經濟受到一定沖擊的情況下,后續國家將會出臺一系列相對積極的貨幣政策。而在流動性比較充裕的情況下,股票市場長期向上的趨勢也將持續。

具體來看,把握科技+龍頭兩條主線。一方面,疫情的發生催生了遠程辦公,醫療信息化和在線教育等相關需求,一定程度上會帶動市場更多的關注和需求;另一方面,從SARS影響來看,疫情結束后,投資者偏好會重回疫情結束前的景氣主線,所以“科技”景氣主線會進一步延續。而且,更重要的是,目前市場對于后續流動性寬松有較高的預期,因此科技板塊有望進一步走高。除此之外,疫情面前,中小微企業所受到的沖擊要遠大于大型企業,后續優質龍頭企業的業績表現將相對更優,因此隨著股市的快速下跌,部分低估值的優質龍頭股也會有較大的配置價值。

五、風險提示

疫情變化超預期。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。