文/新浪財經(jīng)意見領袖專欄作家 趙建

在這個速度型增長通道的關口,是時候暫時淡化周期性下墜帶來的焦慮而真正反思長期以來的結(jié)構(gòu)性失衡問題。一個成熟社會的表現(xiàn)之一就是,不再盲目相信獨立于規(guī)律性之外的特色,平靜的面對周期的宿命以及過去高速增長模式成本的攤銷。

三季度GDP增速降至6%關口,同時CPI兵臨3%城下,匯率7已經(jīng)失守,赤字率3大概率難以自保,廣義貨幣增速也在8的邊緣徘徊,外儲3萬億也并不牢固......一切變量似乎都在向新的臨界點靠近。我在前面一篇報告《中國經(jīng)濟的安全邊際還有多大》里,已經(jīng)提示了這種失控的增速風險。粗略的說,當GDP增長率低于社會平均融資成本的時候(還不考慮杠桿率),信貸密集度已經(jīng)類似黑洞,債務成本正在無情吞噬經(jīng)濟發(fā)展的成果。

一切表明,不宜過度渲染所謂特色,誰也逃不開普世規(guī)律的懲罰。消除焦慮和恐懼的根本方法是認清事情的真相,當你理解事物的必然性的時候,你才能安之若素處之泰然。生老病死對于一直認為自己長生不老的人才最為恐懼,敬畏客觀規(guī)律的向死而生才會淡然處之。同樣,理解發(fā)展中國家經(jīng)濟發(fā)展的階段性特征和經(jīng)濟周期基本原理的,才能以事物必然性的眼光客觀中性的看待各種“奇跡”的落幕。實際上,周期性減速并不可怕,可怕的是過去為了周期不減速而付出的結(jié)構(gòu)性扭曲的成本。只看財政收入增速和GDP增速的對比,就知道這種分配遲早會帶來大幅度的減速,因為大量的產(chǎn)出被非生產(chǎn)性部門攫取(再分配)。而且,遲遲沒有建立起逆周期的現(xiàn)代財稅體制,即當經(jīng)濟減速的時候,財政收入增速大部分時間仍然保持在高位。

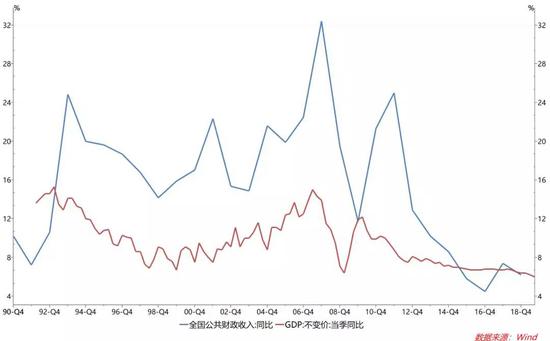

圖1 過去很長一段時間中國的財政收入一直是順周期

圖1 過去很長一段時間中國的財政收入一直是順周期在這個速度型增長通道的關口,是時候暫時淡化周期性下墜帶來的焦慮而真正反思長期以來的結(jié)構(gòu)性失衡問題。一個成熟社會的表現(xiàn)之一就是,不再盲目相信獨立于規(guī)律性之外的特色,平靜的面對周期的宿命以及過去高速增長模式成本的攤銷。比如從人口紅利到人口負債,從環(huán)境紅利到環(huán)境負債,從儲蓄到赤字等種種過去未計入成本僅計入收益的社會成本補償。本質(zhì)上就是周期性短期刺激和成本遞延,對結(jié)構(gòu)性長期扭曲和收益轉(zhuǎn)嫁的補償。所以我們必須清醒的認識到,中國正在進入考驗體制結(jié)構(gòu)承載能力的時間,總量上的周期性問題不過是其中的表象。

周期性刺激總歸簡單,不過是花錢贖買增長。而且花的不是自己的錢,橫向來說是全國納稅人的錢,縱向來說是未來子孫的錢。每當周期性下墜,各種維穩(wěn)刺激政策就登上宏觀調(diào)控的舞臺。事實表明,這樣的政策——相比結(jié)構(gòu)性改革來說——更容易產(chǎn)生執(zhí)行動力,也執(zhí)行的最為徹底甚至大多數(shù)時間過度化執(zhí)行。因為這些不過就是貨幣上寬松和財政上擴大開支的增量政策,對于貨幣鏈條和財政鏈條上的利益相關者,先不管政策效果如何,部門和個人的利益是得到了照顧。不是什么心思狹隘,而是簡單的經(jīng)濟學假設——個人利益最大化的理性人假設而已。

次貸危機之后十年,大致經(jīng)歷了三個小型周期,分別為2009~2012,2012~2015,2015~2018,當前正進入上一個所謂的“新周期(如今已是笑話)”退潮后的新一輪“L型”階段,實際上每一輪都是臺階式下滑。在2015年左右,管理層同時采用了兩種手段:周期性刺激和結(jié)構(gòu)性改革,企圖用周期維穩(wěn)的時間來換取結(jié)構(gòu)改革的空間。在集中型的政策資源動員機制下,結(jié)構(gòu)性改革成為一項全民運動,也取得了顯著的效果。不過這個效果看上去更多的是產(chǎn)能方面的壓縮和行業(yè)集中度的提升,真正的結(jié)構(gòu)性問題好像并未觸及多少。

按照發(fā)展經(jīng)濟學的理論,主要是羅斯托的經(jīng)濟起飛模型,一個發(fā)展中經(jīng)濟體從高速起飛到平衡增長的成熟社會,增速下滑是很正常的,畢竟人口、資本和環(huán)境等要素資源肯定無法支撐長期的高速增長。同樣,中國的經(jīng)濟增速下滑也不是什么可怕的事,可怕的是,當中國經(jīng)濟進入長期低速增長的區(qū)間后,卻無法相應的形成一個良好的經(jīng)濟和分配結(jié)構(gòu),來對沖周期性的失速。也就是很多學者說的,在中國當前這個結(jié)構(gòu),仍然需要一定的增長速度來解決發(fā)展中的問題。

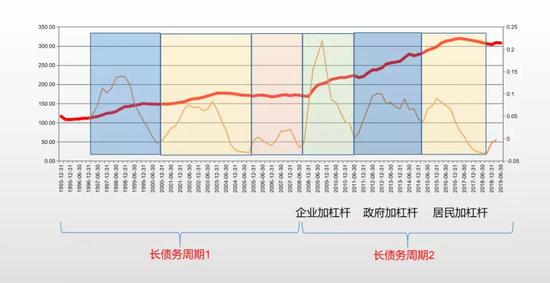

其中一個嚴峻的問題便是債務,也就是中國經(jīng)濟在增速下滑的同時,在動力結(jié)構(gòu)上卻形成了一個“債務驅(qū)動型”或“杠桿驅(qū)動型”經(jīng)濟體。這個債務驅(qū)動型體系確切的說是始于次貸危機的“四萬億”政策后,之后每一輪周期不過是杠桿的輪動:2009~2012是重產(chǎn)能行業(yè)和民企加杠桿(鋼鐵、水泥等,鋼貿(mào)、小微聯(lián)保貸等),之后一片狼藉,民企實體企業(yè)進入漫長又痛苦的去杠桿進程;2012~2015之后,從民企轉(zhuǎn)到了地方政府和房地產(chǎn),或者說廣義土地財政,主要以影子銀行的模式,這一輪加杠桿在嚴監(jiān)管后受到抑制。2015~2018,杠桿開始在居民部門膨脹,當前來看作為信用邊際部門的居民也處于靠近臨界值的邊緣,無論是杠桿率還是壞賬率,都已經(jīng)非常高。最近一輪周期,杠桿在居民部門的輪動,恰恰就是消費和房地產(chǎn)成為經(jīng)濟主要驅(qū)動力量的原因之一。

圖2 次貸危機后十年的杠桿輪動驅(qū)動經(jīng)濟模式

圖2 次貸危機后十年的杠桿輪動驅(qū)動經(jīng)濟模式如果杠桿成為主導周期的動力,那么信用的衰退將會牽拉經(jīng)濟的下滑。我們已經(jīng)明顯的看到這一輪信用周期的衰退,嚴監(jiān)管、違約潮、債務成本對利潤的擠出、民企信用惡化(股權(quán)質(zhì)押爆倉和信用債爆雷),尤其值得警惕的是居民的壞賬率開始上升,這是處于信用體系邊際上群體,需要注意的是居民加杠桿并不是生產(chǎn)性活動,他們借貸或者是超前消費,或者是超前投資(變相房貸首付),具有較高的脆弱性。

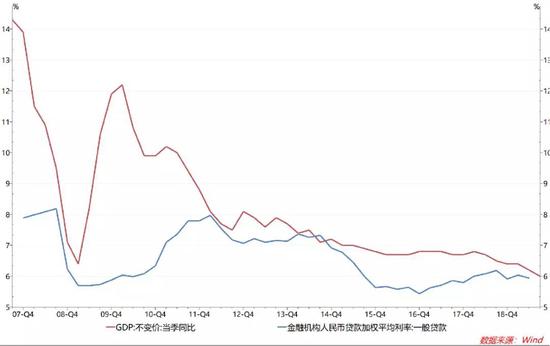

圖3 GDP同比增速正在靠近平均貸款利率

圖3 GDP同比增速正在靠近平均貸款利率所以這一輪經(jīng)濟減速,在6%的邊緣徘徊,面對的是周期—結(jié)構(gòu)、實體—信用的多重緊縮。當償債比率達到高點,GDP增長速度開始低于社會負債成本,債務緊縮的正反饋結(jié)構(gòu)也在形成。我們再一次強調(diào),經(jīng)濟減速并不可怕,可怕的是當經(jīng)濟減速以后,一個成熟的可承載更低速度的體制結(jié)構(gòu)卻未形成。比如一個現(xiàn)代化的分配結(jié)構(gòu)、財稅結(jié)構(gòu)和社會治理結(jié)構(gòu)。當然,換個角度來說,在周期性刺激的掩蓋下,真正的結(jié)構(gòu)性改革遲遲沒有啟動,這或許是因為周期性失速還沒“痛”到一定程度,沒有到達周期性力量和結(jié)構(gòu)性力量可以“trade off”的邊際,政策層依然存在周期性刺激的路徑依賴惰性和負債型增長幻覺。在這個意義上,周期性下滑的痛苦,臨界破6的焦慮,或許可以打破“增長幻覺”,從而迎來真正的結(jié)構(gòu)性改革。因為這是一場與危機賽跑的“游戲”,也是一場誰也輸不起的“游戲”。

(本文作者介紹:西澤資本(香港)首席經(jīng)濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經(jīng)濟學家,平安銀行研究中心主任。)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。