文/新浪財經意見領袖專欄作家 魯政委 蔣冬英

貿易摩擦相互構筑關稅之墻已使全球貿易體系一分為三,辯證來看,在這種外部環境變化之下,我國也將迎來一些新機遇。

摘要:

無論目前的中美貿易摩擦結局如何,其都將會成為一個永載史冊的“大事件”:中美之間的關稅高墻已令“一個平的世界”貿易體系一分為三,即美國與除中國之外的全球其他地區(本文稱之為“第一世界”)、中國與除美國之外的全球其他地區(本文稱之為“第二世界”)、高關稅的中美之間(本文稱之為“第三世界”)。中美貿易摩擦令“第三世界”豎起了稅率超過20%的關稅高墻,但前兩個世界仍在低關稅下平穩運轉,面向這兩個世界足夠強的貿易多元化能力,將極大提升我國在逼仄的第三世界的回旋余地。

同時,中美貿易摩擦,也為我國帶來了“化危為機”的外部壓力:一是,加速過剩產能的出清,為我國產業集中度提升帶來機遇;二是,由于美國在技術領域的出口管制,也激發了我國企業在發展進口替代技術方面的熱情。

關鍵詞:貿易體系

美國時間2019年9月1日,中美新一輪互征關稅舉措正式生效,貿易摩擦進一步升級,參見圖表1。貿易摩擦影響之下,中美雙邊貿易正在被持續高筑的關稅之墻所分割;而這堵墻正在將“一個平的世界”重新切割為“三個世界”,即美國和除中國之外的全球、中國和除美國之外的全球、中國和美國。

一、美國對中國構筑關稅高墻

美國對中國加權平均關稅已由貿易摩擦爆發前(2018年1月)的3.1%抬升至2019年9月1日的21.2%。假定美國對剩余3000億部分產品關稅落地,美國對中國關稅水平將于2019年12月15日抬升至24.3%,參見圖表2。

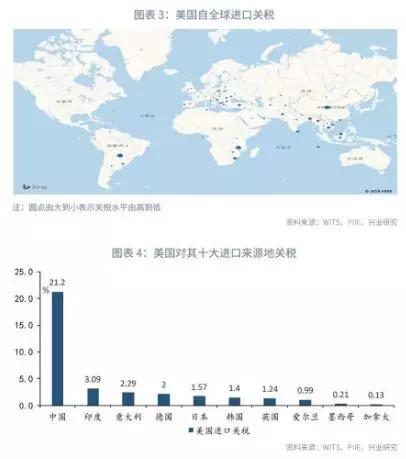

橫向比較,在2019年9月2日,美國對中國關稅水平已達到21.2%,僅次于美國對巴拉圭的24.8%和馬拉維的22.5%,高于美國總體平均的進口關稅15個百分點,參見圖表3。在美國前十大進口來源地中,美國對中國關稅水平最高,高于其他主要進口來源地關稅18至21個百分點,參見圖表4。由此不難看出,剔除貿易小國,當前美國已將自中國的進口關稅推升至全球最高水平。

二、關稅高墻之下的中美貿易動態

1、中美雙邊貿易占比下降,無礙各自出口占比上升

自1995年以來,中美雙邊貿易總值占全球貿易總值的比重不斷上升。從1995年的0.8%持續上升至2015年的3.4%,隨后小幅回落至2018年的3.3%的水平。然而,伴隨中美貿易摩擦不斷升級,前述占比開始出現下降,2019年第一季度中美雙邊貿易總值占全球貿易總值的比重下降至2.6%;有趣的是,盡管中美雙邊貿易在全球的占比在下降,但2019年第一季度中國及美國兩國的出口各自在全球出口市場份額中的占比均有所上升,其中,中國由2018年末的12.8%上升至2019年第一季度的14.0%,美國則由2018年末的8.6%上升至2019年第一季度的9.0%,參見圖表5。一句話,盡管中美雙邊貿易往來在全球占比下降,但這并沒有降低二者在全球的出口市場份額。

2、我國出口多元化緩沖效果顯現

從我國出口格局看,2005年以來,美國、歐盟、東盟、日本及韓國即為中國前五大出口市場。2007年開始歐盟取代美國成為我國第一大出口市場,而自2012年開始美國再度超越歐盟成為我國第一大出口市場,但2019年上半年由于美國出口占比的下降而令歐盟再度超過美國成為我國第一大出口市場。與此同時,我國對東盟、韓國出口份額不斷上升,其中,對東盟出口市場份額由2018年的12.9%上升至2019年上半年的14.0%,對韓國出口市場份額由4.4%上升至2019年上半年的4.6%,參見圖表6。

3、美國從我國進口減少,但未能減少其貿易逆差

從美國進口格局看,中國、加拿大、墨西哥、日本、德國為美國五大進口來源地。數據顯示,自1992年以來,美國從中國進口占比不斷上升并于2006年超越加拿大成為美國第一大進口來源國,到2018年美國從中國進口份額已達到21.1%,但之后隨著貿易摩擦的沖擊顯現,2019年上半年美國自中國進口份額下降至18.4%;與此同時,美國自墨西哥進口份額出現明顯上升,參見圖表7。

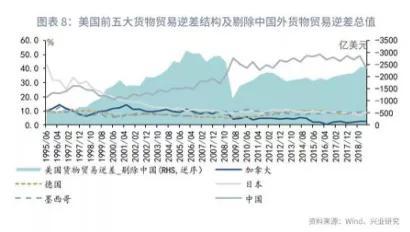

進一步觀察中美貿易摩擦以來美國貨物貿易逆差的變動情況。數據顯示,2019年上半年美國貨物貿易逆差為4116.5億美元,較去年同期多增112億美元。分貨物貿易逆差來源區域結構看,加拿大、墨西哥、日本對美國貨物貿易逆差占比上升而中國對美國貨物逆差占比下降;且即使將美國對中國貨物貿易逆差剔除在外,美國貨物貿易逆差不降反升,參見圖表8。由此顯示,美國對中國加征關稅并未能帶來其整體貨物貿易逆差收窄,甚至由于對華出口的減少,反而使其貨物貿易逆差規模擴大。這恰恰表明美國貨物貿易逆差問題應歸因于內部需求結構而非中國,對中國發起的貿易摩擦并沒有令其貨物貿易逆差收窄,而只是從中國轉移到了其他經濟體。

根據前文,無論是從中美雙邊貿易額在全球的份額看,還是從中美雙方貿易在中美兩國進出口額的份額看,中美雙邊貿易往來下降已是既成事實。

1、三個世界的貿易體系

在中美相互筑關稅高墻之時,全球貿易體系正在被分割為“三個世界”:美國與除中國以外的世界其他地區、中國與除美國以外的世界其他地區及中美雙邊高關稅貿易體系。為簡化表述,我們將其定義為以美國為中心的第一世界貿易體系、以中國為中心的第二世界貿易體系及中美雙邊第三世界貿易體系。

從第一世界貿易體系看,2017年美國對全球加權平均進口關稅為1.66%,同期美國對中國加權平均進口關稅為2.65%。由此,根據美國自中國進口權重為21.85%我們可計算出美國自中國以外其他地區加權平均進口關稅為僅為1.08%。而在美國對中國加征關稅之后(包括3000億美元),美國自中國進口關稅將上調至24.3%,較第一世界貿易體系關稅高出23.2個百分點。

從第二世界貿易體系看,2017年中國自全球加權平均進口關稅為3.83%,其中自美加權平均進口關稅為6.28%。根據中國自美國進口份額,我們可推算出中國自美國外其他區域進口關稅為3.3%。

從第三世界貿易體系看,美國對中國加征關稅,中國同時進行了反擊。截止至2019年9月2日,中國對美國關稅水平已上升至21.8%,遠超第一世界貿易體系的平均關稅1.08%和第二世界貿易體系的平均關稅3.3%。

2、三個世界的貿易動態

2019年上半年,第一世界貿易體系貿易規模為19371億美元,同比增長2.2%;第二世界貿易體系規模為19031億美元,同比增長0%;第三世界貿易體系規模為2583.5億美元,同比增長-14.5%,不難發現不同貿易體系之下的增速與其關稅水平呈顯著負相關,參見圖表10。

進一步比對中美在各自貿易體系之下進出口表現:在出口方面,2019年上半年第三世界貿易體系出口增速為-18.9%,分別低于第一世界貿易體系出口增速20個百分點及第二世界貿易體系出口增速21個百分點(參見圖表11);在進口方面,2019年上半年第三世界貿易體系進口增速僅為-12.4%,分別低于第一世界貿易體系進口增速16.3個百分點及第二世界貿易體系進口增速10.4個百分點(參見圖表12)。

四、我國未來“兩大優勢”:行業集中度提高、進口替代增多

中美貿易摩擦相互構筑關稅之墻已使全球貿易體系一分為三,辯證來看,在這種外部環境變化之下,我國也將迎來一些新機遇。

1、行業集中度提升加速

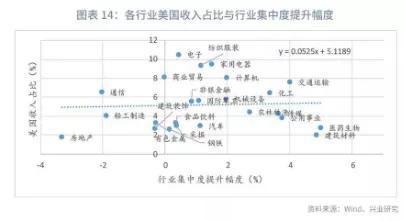

美國對中國構筑關稅之墻將阻隔中國對美國出口,這或使部分對美國出口依賴度較高且缺乏競爭力企業倒閉,去產能的將結果是將是產業集中度的提升。根據我們2018年7月20日發布的報告《四維度觀察貿易戰下的易傷行業》。2016年美國收入占總收入比重最高的行業為電子,占比高達10.5%,隨后依次為家用電器、紡織服裝、商業貿易、計算機、交通運輸、通信、化工等行業,參見圖表13。

據此,本文進一步以A股上市公司為樣本,計算各行業的集中度。行業集中度最常見的衡量指標是行業集中度(CRn)指數,即該行業的相關市場內前N家最大的企業所占的市場份額的綜合。一般認為,如果行業集中度CR8或CR8小于40該行業為競爭型。以美國對中國加征關稅為起點,中美貿易摩擦集中爆發期為2018年4月。由此,本文以2018年6月行業集中度為參照系,計算2019年6月各行業CR8提升幅度發現,對美國出口市場依賴度越高的行業其行業集中度提升幅度越高,參見圖表14。

中興及華為事件表明,遏制中國技術進步已日益成為美國對華貿易摩擦的關鍵手段之一,其主要通過限制出口及限制投資等手段阻斷中國“干中學”的渠道。由此,更多進口替代成為中美貿易摩擦背景下市場的被動選擇。具體而言:

以集成電路為例,我國集成電路對美國進口依賴度很高,也是我國對美國逆差主要來源項。2019年上半年,我國集成電路貿易差額為-918億美元,較去年同期收窄169億美元,參見圖表15。其中,集成電路逆差收窄主要源于進口增速快速下滑,2019年上半年我國集成電路進口增速僅為-6.5%,較去年同期下降40.3個百分點;而同期我國集成電路出口同比增長19.1%,增速較去年下滑12.5個百分點,參見圖表16。我國集成電路以加工貿易為主,由此帶來進出口規模基本同擴張或同收縮。而與以往不同的是,2019年上半年我國集成電路出現進口規模大幅萎縮而出口規模仍保持高速增長,這或折射在前期投資活動影響下,進口替代效應已經顯現。

與之對應,2018年中美貿易摩擦爆發以來,我國集成電路投資快速增長。根據公開可得數據,集成電路制造業投資增速由2019年1-3月的27.2%上升至2018年1-7月的67.9%,同期我國制造業投資增速僅為7.3%。同時,政府部門不斷釋放促進集成電路發展的利好政策,如2019年5月8日國務院常務會議決定延續集成電路和軟件企業所得稅優惠政策,吸引國內外投資更多參與和促進信息產業發展。進一步觀察集成電路產量,數據顯示中美貿易摩擦初期,我國集成電路產量增速由2018年5月的14.9%下滑至2019年3月的-7.5%;在中美貿易摩擦后期,我國集成電路增速由2019年3月的-7.5%波動上升至2019年7月的14.2%,參見圖表17。這表明,貿易摩擦初始階段集成電路外部需求下滑疊加核心零部件進口受阻使其產量大幅下滑,但隨著后續集成電路加大投資,進口替代效應逐步顯現。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張譯文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。