文/新浪財經意見領袖專欄作家 戴志鋒 賈靖 鄧美君

LPR政策的本質目的:有三重。1、構建利率市場化的框架,2、降低企業融資成本,3、保持銀行的經營穩定。

LPR政策的本質目的:有三重。1、構建利率市場化的框架:實際貸款利率與LPR(最優貸款利率)掛鉤,LPR與MLF(金融市場利率)掛鉤。2、降低企業融資成本:變革LPR報價機制,實現貸款利率“兩軌并一軌”模式,本質是變相降低銀行貸款的基準利率。3、保持銀行的經營穩定。政策同時避免銀行經營壓力明顯增加:LPR新老劃斷:新發放貸款即日起參考LPR定價,存量貸款利率仍按原合同約定執行;存款端不推行利率市場化。因為銀行經營穩定,是政策目標“寬信用”的前提。

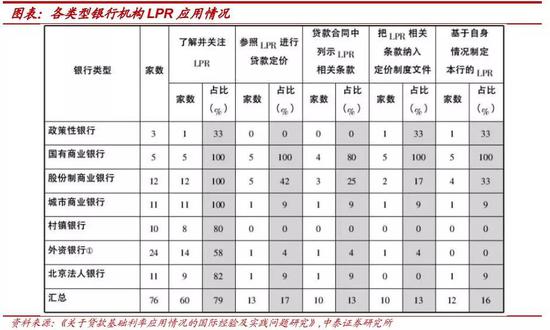

LPR機制實際運營情況展望。1、實際運營包括兩個層面:一是18家銀行LPR(最優貸款利率)是如何報價的,二是各家銀行是在LPR基礎上如何制定各筆貸款的利率。2、LPR的初期形成,預計是央行的指導價格;在存款推進緩慢、銀行主體市場化程度不高背景下,MLF到LPR的市場化傳導機制形成是緩慢過程。3、具體的各家企業貸款利率下降的幅度,與企業的議價能力緊密相關。實際中,各筆貸款的利率形成已比較市場化:是銀行與企業根據供求關系和風險狀況,雙方博弈的結果,體現了雙方各自的議價能力;而基準利率(LPR)是雙方博弈的標準。預計大企業議價能力強,貸款利率下調幅度會與LPR下調的一致;中小企業與銀行議價能力不強,下調幅度會小些。

對銀行利潤影響測算:中性假設,銀行利潤增速下降1%。中性假設:1、19年LPR定價下降15bp,僅增量部分受影響,則對19年銀行利潤負面影響0.2個百分點; 下降25bp,對銀行利潤負面影響0.4個百分點2、2020年信貸資產定價下降25bp,僅增量部分受影響,則對2020年銀行利潤影響1個百分點。3、如果存量貸款重定價也納入考慮LPR下降范圍,則影響較大;我們也測算這種最悲觀情形(包含按揭和不包括按揭重定價)。綜合考慮看,我們預計對銀行利潤負面影響1-2個百分點。

對各類銀行影響程度:優質銀行影響最小。1、議價能力強的銀行影響最小:優質銀行具有獨特風控體系,對客戶保持較強議價能力。2、從簡單的報表分析:按揭資產占比高影響較小;信貸占比總資產低、期限內重定價信貸占比相對較低的銀行受影響更小;2020年受影響程度為農商行>股份行>城商行>國有行,總體差異不大。3、銀行的分化會加大,風險定價能力將把銀行之間的差距持續拉大。

一

LPR政策的本質目的:有三重

1.1 構建利率市場化的框架

報價機制的核心變化點:更市場化。報價行體系豐富,由原10家全國性報價行拓展至18家。過去我國LPR報價行為十家全國性的銀行,本次央行在原有基礎上增加8家貸款市場影響力較大、貸款定價能力強、服務小微企業效果較好的中小銀行,報價行數量由10家擴大至18家,今后定期評估調整。

報價方式:新LPR= MLF利率(1年期為主)+加點幅度,加權平均改為算數平均,提高了中小銀行LPR定價的影響力。1)原有報價方式:各報價行大多參考貸款基準利率進行報價,全國銀行間同業拆借中心剔除最高、最低各1家報價后,將剩余報價作為有效報價,以各有效報價行上季度末人民幣各項貸款余額占所有有效報價行上季度末人民幣各項貸款總余額的比重為權重,進行加權平均計算,得出貸款基礎利率報價平均利率。2)現行報價機制:改革后各報價行在公開市場操作利率的基礎上加點報價,市場化、靈活性特征將更加明顯。各報價行于每月20日9時前,以0.05個百分點為步長,向全國銀行間同業拆借中心提交報價,全國銀行間同業拆借中心按去掉最高和最低報價后算術平均,向0.05%的整數倍就近取整計算得出LPR。3)定價基準:公開市場操作利率=1年期為主的MLF利率(反映銀行平均邊際資金成本),加點幅度=資金成本+市場供求+風險溢價。

其他變化點:1)報價頻率由日變更為月。報價由原來每日報價改為每月20日公布,可以提高報價行的重視程度,有利于提升LPR的報價質量。2019年8月20日將首次發布新的LPR。2)報價品種新增5年期品種。本次將貸款市場報價利率由原有1年期一個期限品種擴大至1年期和5年期以上兩個期限品種,為銀行發放住房抵押貸款等長期貸款的利率定價提供參考,也便于未來存量長期浮動利率貸款合同定價基準向LPR轉換的平穩過渡。

1.2 降低企業融資成本

政策意圖:引導貸款利率下行,預計傳導機制初期是指導價格,形成是緩慢過程。利率政策的核心目標是結構性降低實體經濟的融資成本,尤其是緩解小微企業融資難融資貴問題。變革LPR報價機制,實現貸款利率“兩軌并一軌”模式,其實是變相降息。LPR利率表面上是18家報價行對市場上信用風險最低主體的報價利率,央行預計開始會指導,本質還是指導價格。

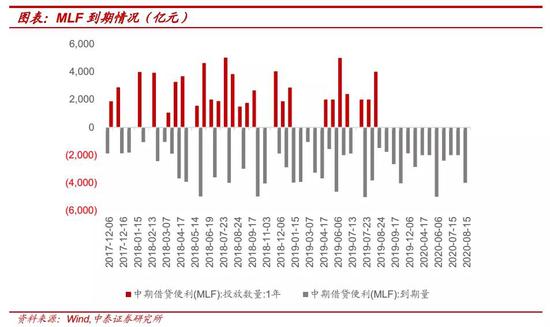

新報價機制下給予MLF利率一定下降空間。1、現有LPR給予報價行的加點空間在100bp。現行1年期LPR為4.31%,若假設新LPR仍維持在原LPR水平,則扣減1年期MLF現行利率3.3%后,給予到各家報價行的加點空間在100bp。2、2018年報價行短期貸款利率相對1年期MLF的加點情況:老報價行在114bp,預計加入新報價行后更高。老10家報價行中披露2018年日均短期貸款利率的有6家,其較MLF的平均加點空間為114bp,已經高于現有LPR下的加點空間。若考慮到新加入的8家報價行,預計短期貸款利率較MLF的平均加點空間更高。3、若要引導市場新發放貸款利率下行,則MLF利率未來會有一定下行空間,否則無法有效引導LPR下行進而引導平均貸款利率的下行(2019年8月24日、9月7日、9月17日分別有1490億元、1765億元和2650億元的MLF到期)。

1.3 保持銀行的經營穩定

政策同時避免銀行經營壓力明顯增加:LPR新老劃斷:新發放貸款即日起參考LPR定價,存量貸款利率仍按原合同約定執行;存款端不推行利率市場化。因為銀行經營穩定,是政策目標“寬信用”的前提。

新老劃斷:新發放貸款即日起參考LPR定價,存量貸款利率仍按原合同約定執行。即日起各銀行在新發放貸款中主要參考LPR定價,并在浮動利率貸款合同中采用LPR作為定價基準。存量貸款的利率仍按原合同約定執行。各銀行不得通過協同行為以任何形式設定貸款利率定價的隱性下限。

存款利率市場可能暫時不推進。存貸款利率市場化的思路一直是先貸款后存款。目前在外部和內部都有不確定性:經濟發展有不確定性,包商銀行、錦州銀行等風險事件對中小銀行負債端的壓力會是緩慢但持續的(詳見我們四份專題)。這種背景下保持銀行負債和經營的穩定是必須的。我們認為推進利率市場化是一個漸進過程,預計今年只推進貸款利率市場化。銀保監會23文中加強對結構性存款和智能存款的監管,就是這種信號。

二

LPR機制實際運營情況展望

實際運營包括兩個層面:一是18家銀行LPR(最優貸款利率)是如何報價的,二是各家銀行是在LPR基礎上如何制定各筆貸款的利率。

2.1 LPR的初期形成,預計是央行的指導價格。

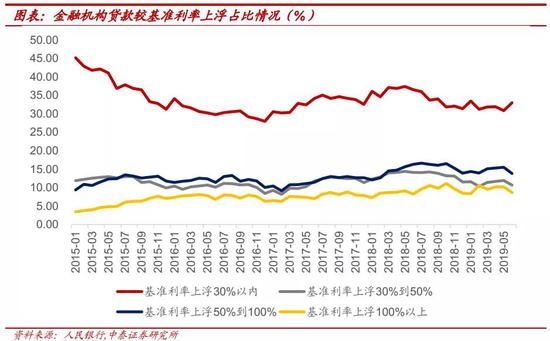

MLF到LPR的市場化傳導機制的障礙。雖然現階段存款利率的上下限均已經放開,但行業有價格自律委員會,目前自律委員會要求是大行存款利率上浮的上限是基準利率的1.3倍,中小銀行是1.4倍。從政策利率到信貸市場利率的傳導,仍有一定阻礙。

市場化傳導機制形成在中國有較多約束條件。1、市場主體的約束。我國商業銀行大多數是國有銀行,“財務軟約束”的情況較普遍,利率價格的參與主體的行為不市場化,傳導機制就容易扭曲。2、匯率價格的約束。利率和匯率都是資金的價格,匯率市場化的實現還有較長的路要走,傳導機制就會復雜。3、監管政策的約束。銀行作為中國金融的核心,肩負了太多宏觀調控的責任:監管政策的持續性和穩定性,是市場化傳導機制形成的保障。

2.2 具體的企業貸款利率如何形成?

具體的各家企業貸款利率下降的幅度,與企業的議價能力緊密相關。實際中,各筆貸款的利率形成已比較市場化:是銀行與企業根據供求關系和風險狀況,雙方博弈的結果,體現了雙方各自的議價能力;同時,基準利率(LPR)是雙方博弈的標準。本次LPR(變相的基準利率)下調,大企業議價能力強,貸款利率下調幅度會與LPR下調的一致;中小企業與銀行議價能力不強,下調幅度會小些。

三

對銀行利潤影響測算:預計對銀行利潤負面影響1-2個百分點

3.1. 對行業利潤影響的測算

對銀行利潤影響測算:中性假設,銀行利潤增速下降1%。中性假設:1、19年LPR定價下降15bp,僅增量部分受影響,則對19年銀行利潤負面影響0.2個百分點; 下降25bp,對銀行利潤負面影響0.4個百分點2、2020年信貸資產定價下降25bp,僅增量部分受影響,則對2020年銀行利潤影響1個百分點。3、如果存量貸款重定價也納入考慮LPR下降范圍,則影響較大;我們也測算這種最悲觀情形(包含按揭和不包括按揭重定價)。綜合考慮看,我們預計對銀行利潤負面影響1-2個百分點。

測算邏輯:基于央行公告新老劃斷原則,及未來存量長期浮動利率貸款合同定價基準向LPR轉換的平穩過渡的要求,本文對19年下半年、2020年的增量信貸、增量信貸+存量信貸重定價(不含按揭)、增量信貸+全部存量信貸定價分別下降10、15、20、25bp,對銀行利潤的影響及各板塊受影響程度大小做了相關測算。

對銀行利潤影響:對19年稅前利潤影響很小、1.2個百分點以內;對2020年稅前利潤影響在1%-7%。1、19年下半年增量信貸、增量信貸+存量信貸重定價(不含按揭)、增量信貸+全部存量信貸定價即使降幅最大達25bp,對利潤影響的幅度也僅為0.4%-1%,凈息差降幅在0.4-1.4bp。增量信貸與增量+存量重定價的影響差別不大,主要在于銀行信貸重定價期限多在年初完成,下半年降息對存量貸款影響不大。2、2020年增量信貸、增量信貸+存量信貸重定價(不含按揭)、增量信貸+全部存量信貸定價若降幅最大達25bp,對利潤影響的幅度在1%-7%,凈息差降幅在1.1-8.2bp。

3.2 對各類銀行影響的測算

對各類銀行影響程度:優質銀行影響最小。1、議價能力強的銀行影響最小:優質銀行具有獨特風控體系,對客戶保持較強議價能力。2、從簡單的報表分析:按揭資產占比高影響較小;信貸占比總資產低、期限內重定價信貸占比相對較低的銀行受影響更小;2020年受影響程度為農商行>股份行>城商行>國有行,總體差異不大。3、銀行的分化會加大,風險定價能力將把銀行之間的差距持續拉大。

各板塊的受影響程度:信貸占比總資產、期限內重定價信貸占比相對較高的銀行受影響更大,19年受影響較大的為農商行,主要為信貸利息收入占比總收入較高;而2020年受影響較大的則是國股行,原因為雖然農商行信貸占比較高,但2020年重定價信貸資產占比小于國股行(年內重定價55% VS 國股行66%)。另外若不考慮按揭貸款重定價部分,則國有行受影響程度將大幅下降,2020年受影響程度為農商行>股份行>城商行>國有行,主要為國有行按揭類貸款占比較高,占比總貸款達30%,我們預計存量按揭轉化的速度會相對比較慢,銀行相對個人的議價能力更強。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。