文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 管濤

人民幣匯率穩(wěn)中趨升,貶值壓力減輕。基礎(chǔ)國際收支狀況繼續(xù)強勁,匯率穩(wěn)定的條件更為堅實。境外配置人民幣資產(chǎn)熱情高漲,間接推動境內(nèi)人民幣匯率反彈。

1.人民幣匯率穩(wěn)中趨升,貶值壓力減輕。

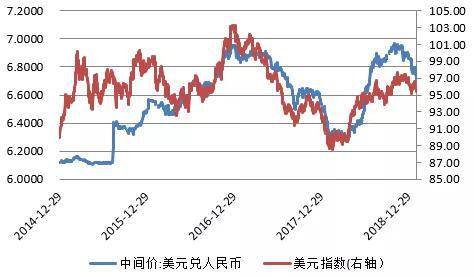

1月份,美元指數(shù)下跌0.9%,人民幣兌美元匯率中間價(以下簡稱人民幣匯率)累計上漲一毛六分錢(1607個基點),漲幅達2.4%(見圖1)。當月,境內(nèi)人民幣匯率收盤價相對當日中間價時強時弱,其中,收盤價偏強的天數(shù)占到22個交易日的45.5%,遠高于去年第四季度平均占比30.0%的水平,收盤價偏強累計為1月份中間價升值貢獻了三分三厘錢(330個基點),相當于中間價總升幅的20.5%。

去年下半年圍繞保不保“7”的爭論一度卷土重來,現(xiàn)在市場匯率預期又重新分化。當月,人民幣匯率升值主要是美元指數(shù)下跌與重啟逆周期因子調(diào)節(jié)所致。全月,CFETS人民幣匯率指數(shù)累計1.1%,顯示人民幣雙邊匯率和多邊匯率全面走高,后者可能會影響中國外貿(mào)出口的價格競爭力。

圖1 人民幣匯率中間價與美元指數(shù)

(單位:元人民幣/美元)

資料來源:中國外匯交易中心;WIND;中國金融四十人論壇

資料來源:中國外匯交易中心;WIND;中國金融四十人論壇2.基礎(chǔ)國際收支狀況繼續(xù)強勁,匯率穩(wěn)定的條件更為堅實。

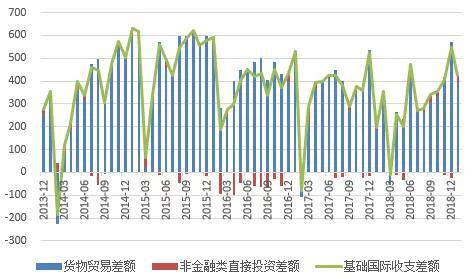

去年12月份,按美元計價,外貿(mào)出口和進口分別同比減少4.4%和7.6%,這一度加重了市場對貿(mào)易摩擦和外需放緩的擔憂。今年1月份出口和進口卻分別增長9.1%和下降1.5%,進出口順差391億美元,同比增長112.6%,均遠好于市場預期。同期,非金融部門實際利用外商直接投資124億美元,同比增長2.8%,對外直接投資91億美元,下降14.9%,非金融類直接投資順差32億美元,增長153.5%。當月,貨物貿(mào)易與直接投資順差合計424億美元,增長115.3%(見圖2)。

圖2:貨物貿(mào)易差額與非金融類直接投資差額變動(單位:億美元)

數(shù)據(jù)來源:海關(guān)總署;商務部;WIND;中國金融四十人論壇

數(shù)據(jù)來源:海關(guān)總署;商務部;WIND;中國金融四十人論壇注:非金融類直接投資差額為商務部公布的月度非金融類實際利用外商直接投資與對外直接投資數(shù)軋差。

3.境外配置人民幣資產(chǎn)熱情高漲,間接推動境內(nèi)人民幣匯率反彈。

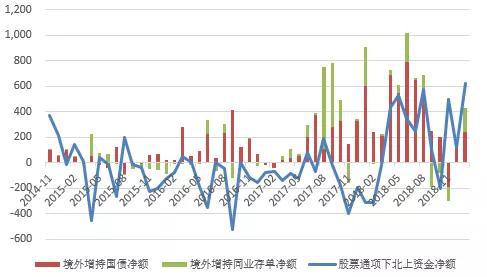

1月份,在中美重啟貿(mào)易磋商及美聯(lián)儲加息預期減弱的共同推動下,股票通項下北上資金凈流入619億元,創(chuàng)下股票通業(yè)務開通以來最高月度凈流入記錄。同期,境外機構(gòu)還增持人民幣國債239億元,增持193億元(見圖3)。陸股通和RQFII項下北上人民幣資金通常在香港市場兌換成人民幣再調(diào)入境內(nèi)。

受此影響,當月銀行代客涉外人民幣收付凈流入156億美元,為2015年8月以來最高。這部分資本流入在境外結(jié)匯,減少了境內(nèi)外匯供給,令銀行代客涉外收付由總順差413億美元降至外匯收付順差257億美元(見圖4)。

不過,由于貨物貿(mào)易與直接投資合計的順差增加較多,當月涉外外匯收付順差仍為2014年3月以來的最高水平。當然,境外“截留”的這部分外匯也不一定完全流失了,因為它們有可能通過銀行購售匯渠道,到境內(nèi)銀行間外匯市場(中國外匯交易中心)賣出平盤,進而間接推升境內(nèi)人民幣匯率。這類交易被統(tǒng)計為銀行間市場外匯買賣,最終要么進入銀行結(jié)售匯綜合頭寸,要么進入國家外匯儲備,而不在銀行結(jié)售匯統(tǒng)計中反映。

需要強調(diào)的是,前述境外結(jié)匯沒有推高境外人民幣匯率。境外人民幣匯率交易價(CNH)相對境內(nèi)人民幣匯率收盤價(CNY)偏強的天數(shù)僅占22個交易日的22.7%,遠低于去年第四季度平均占比40.0%的水平。這與境內(nèi)人民幣匯率收盤價相對中間價偏強交易日明顯增多對比鮮明,顯示境內(nèi)外市場的交易方向和力量不盡一致,市場尚未重回單邊升值預期。長期以來,市場一直糾結(jié)CNY與CNH之間究竟誰影響誰。這其實并非絕對。僅就本輪人民幣匯率上漲而言,顯然是CNY帶動了CNH走強。

圖3:境外主體配置境內(nèi)人民幣金融資產(chǎn)情況(單位:億元)

數(shù)據(jù)來源:上交所;深交所;中債登;上清所;WIND;中國金融四十人論壇

數(shù)據(jù)來源:上交所;深交所;中債登;上清所;WIND;中國金融四十人論壇注:股票通項下北上資金凈額=陸股通北上資金凈額-港股通南下資金凈額

圖4:銀行代客涉外收付款情況

(單位:億美元)

數(shù)據(jù)來源:國家外匯管理局;WIND;中國金融四十人論壇

數(shù)據(jù)來源:國家外匯管理局;WIND;中國金融四十人論壇4.市場結(jié)匯意愿增強、購匯動機減弱,但市場情緒保持平穩(wěn)。

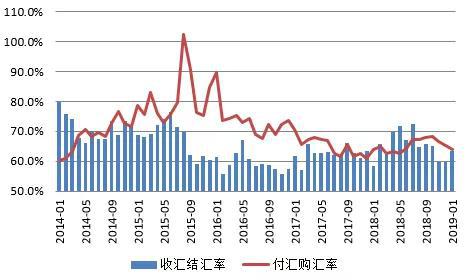

1月份,在人民幣匯率升值2%以上的情況下,銀行代客收匯結(jié)匯率為63.4%,較上月上升0.5個百分點;付匯購匯率為53.9%,回落1.3個百分點,但付匯購匯率延續(xù)了去年8月份以來持續(xù)高于收匯結(jié)匯率的情況(見圖5)。而且,不排除受春節(jié)因素前移的影響(去年春節(jié)在2月底,今年為2月初),企業(yè)派發(fā)工資、獎金的人民幣需求較多,導致收匯結(jié)匯率偏高。

此外,當月,境內(nèi)住戶和非金融企業(yè)分別增加境內(nèi)外匯存款5億和12億美元,沒有出現(xiàn)因人民幣較快升值導致的外匯甩賣行為。其中,住戶是連續(xù)第2個月外匯存款增加,企業(yè)則是去年2月以來第2次出現(xiàn)外匯存款增加(上一次為去年8月)(見圖6)。

圖5:市場主體的結(jié)售匯動機變化(單位:%)

數(shù)據(jù)來源:國家外匯管理局;WIND;中國金融四十人論壇

數(shù)據(jù)來源:國家外匯管理局;WIND;中國金融四十人論壇注:(1)銀行代客收匯結(jié)匯率=銀行代客結(jié)匯/銀行代客涉外外匯收入;(2)銀行代客付匯購匯率=銀行代客售匯/銀行代客涉外外匯支出

圖6:境內(nèi)住戶和非金融企業(yè)境內(nèi)外匯存款變動(單位:億美元)

數(shù)據(jù)來源:中國人民銀行;WIND;

數(shù)據(jù)來源:中國人民銀行;WIND;中國金融四十人論壇

5.境內(nèi)市場外匯供求平衡有余,逆周期調(diào)控措施效果顯現(xiàn)。

1月份,反映境內(nèi)客戶市場外匯供求關(guān)系的銀行即遠期結(jié)售匯(含期權(quán))順差合計101億美元,上年同期為逆差31億美元(見圖7)。其中,即期結(jié)售匯順差121億美元,上年同期為逆差9億美元;銀行代客遠期凈購匯未到期額706億美元,較上月底下降53億美元,增加了即期市場外匯供給,上年同期為上升57億美元;銀行代客未到期期權(quán)Delta敞口為凈購匯325億美元,較上月底增加了73億美元,增加了即期市場外匯需求,上年同期為減少34億美元。

從去年8月初恢復征收外匯風險準備金以來到今年1月末,銀行代客未到期遠期凈購匯額累計下降了414億美元,未到期期權(quán)Delta凈購匯敞口增加了204億美元,二者軋差以后累計減少凈購匯頭寸210億美元,這增加了即期外匯供給。同期,銀行即期結(jié)售匯逆差累計達483億美元,加上這部分新增外匯供給后,含期權(quán)的銀行即遠期結(jié)售匯逆差累計額降至273億美元。顯然,如果只看即期結(jié)售匯,會嚴重誤判境內(nèi)外匯供求狀況。

圖7:境內(nèi)客戶市場外匯供求狀況

(單位:億美元)

數(shù)據(jù)來源:國家外匯管理局;WIND;中國金融四十人論壇

數(shù)據(jù)來源:國家外匯管理局;WIND;中國金融四十人論壇注:(1)銀行即遠期結(jié)售匯差額(含期權(quán))=即期結(jié)售匯差額+未到期遠期結(jié)售匯差額變動額+未到期期權(quán)Delta凈敞口變動額;(2)前兩項合計即為銀行即遠期結(jié)售匯差額合計

6.境內(nèi)外匯市場成交量同比上升環(huán)比下降,銀行間市場交投活躍度有所減低。

1月份,境內(nèi)外匯市場成交量累計為2.88萬億美元,同比上升27.5%,環(huán)比下降5.5%。其中,銀行對客戶市場外匯交易量為3895億美元,同比上升9.1%,環(huán)比上升8.9%;銀行間外匯市場成交量為2.49萬億美元,同比上升31.0%,環(huán)比下降7.5%。

可見,銀行間市場交易量環(huán)比減少是外匯交易總成交量下降的主要原因。同期,銀行間市場交易量與客戶市場交易量之比為640.3%,同比上升了107.1個百分點,環(huán)比下降了113.2個百分點(見圖8)。

這表明在既無較強升值也無較強貶值預期的情況下,銀行間市場缺乏方向感,而匯率波幅加大又抑制了“做量”的交易,外匯市場交投趨于平淡。但是,外匯交投活躍度總體呈現(xiàn)上升趨勢,顯示隨著匯率彈性增加,境內(nèi)外匯市場的流動性增強,有助于市場功能發(fā)揮。

圖8:境內(nèi)外匯市場交易情況(單位:億美元)

數(shù)據(jù)來源:中國外匯交易中心;WIND;中國金融四十人論壇

數(shù)據(jù)來源:中國外匯交易中心;WIND;中國金融四十人論壇(本文作者介紹:中國金融四十人論壇高級研究員、國家外匯管理局國際收支司原司長)

責任編輯:楊希

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼