文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃志龍

長期以來,貨幣供應(yīng)量M1是觀察中國經(jīng)濟景氣的重要指標。國家統(tǒng)計局最新發(fā)布的數(shù)據(jù)顯示,今年11月末,M1余額同比增速為1.5%,創(chuàng)下2014年以來新低。下面問題來了:M1回落的原因有哪些?它與房地產(chǎn)市場的景氣回落,關(guān)聯(lián)度有多大?

M1是觀測經(jīng)濟景氣的重要指標

在我國,M1包括流通中現(xiàn)金(M0)、企業(yè)活期存款和機關(guān)團體活期存款。

由于M1構(gòu)成中不包含居民活期存款,這意味著其變化代表著活期存款在政府、企業(yè)和居民部門之間的轉(zhuǎn)移。因此,M1反映了貨幣供給的活躍化程度,也成為觀察微觀預(yù)期與經(jīng)濟基本面的重要指標。

具體來看,在企業(yè)層面,M1反映了企業(yè)的生產(chǎn)和投資意愿——企業(yè)活期存款的增加,代表其融資規(guī)模、流動資金在增長,往往也意味著企業(yè)投資的擴張;在居民層面,M1變化反映了居民的住宅、商鋪等資產(chǎn)或日用消費品的購置行為,這些行為使得居民的定期存款轉(zhuǎn)變?yōu)槠髽I(yè)的活期存款。

由此可見,無論是企業(yè)投資,還是居民的房地產(chǎn)購置與日常消費,都會為經(jīng)濟增長帶來新動能。

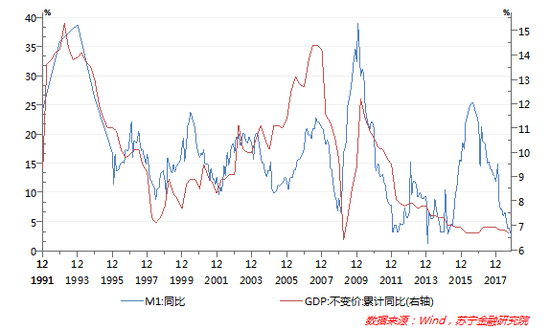

從數(shù)據(jù)來看,M1也與GDP增速基本同步。今年11月末,M1增速已降至1.5%,經(jīng)歷了連續(xù)28個月的下行周期,值得注意的是,中國經(jīng)濟在2017年下半年經(jīng)歷了小幅反彈,但整體L型的長期走勢沒有改變(參見下圖)。

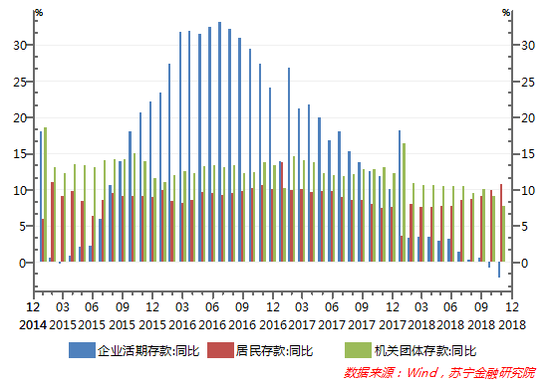

從M1的三大構(gòu)成看,今年11月末,現(xiàn)金(M0)占比已下降到13%,企業(yè)活期存款和機關(guān)團體活期存款正好各占一半,均為43.5%。值得注意的是,截至11月末,企業(yè)活期存款余額的同比增速已下降到-2.2%,而機關(guān)團體活期存款增速則下降到5%(參見下圖),二者同步下滑特別是企業(yè)活期存款急劇萎縮成為M1增速創(chuàng)新低的主要原因。

樓市走弱或是M1下滑的關(guān)鍵因素

如何解釋企業(yè)活期存款和機關(guān)團體存款增長下降現(xiàn)象,還需要做進一步分析。

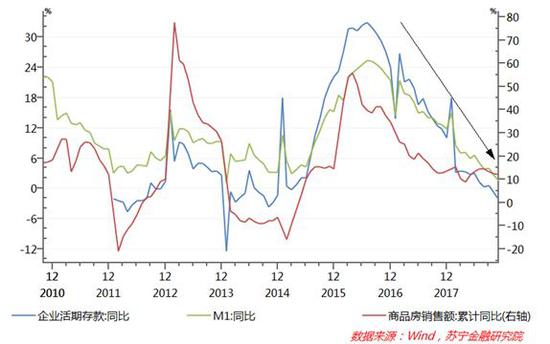

首先,房地產(chǎn)交易低迷是企業(yè)活期存款下降的關(guān)鍵因素。如上所述,中國M1包括企業(yè)活期存款,但不包括居民存款,這使得房地產(chǎn)交易是居民存款向企業(yè)活期存款轉(zhuǎn)移的主要渠道。歷史數(shù)據(jù)也表明,房地產(chǎn)交易雖然波動性更高,但其走勢與企業(yè)活期存款、M1的波動趨勢基本一致(參見下圖)。今年11月末,M1存量為54.3萬億元,而1-11月商品房銷售額大約為12.95萬億元,其中40%左右是居民存款支付的首付款。在此背景下,史上最嚴的限購政策、房貸利率持續(xù)走高、監(jiān)管部門對銀行資金進入房地產(chǎn)市場圍追堵截等政策,使得商品房銷售額從2016年9月56%的同比增速回落到最近連續(xù)三個月的個位數(shù)增速,這使得居民存款向企業(yè)活期存款快速轉(zhuǎn)移的通道受阻。

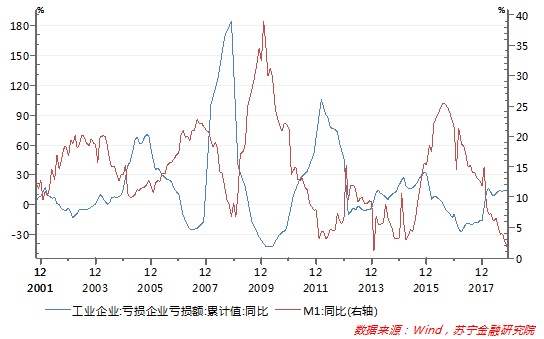

除了房地產(chǎn)交易這一關(guān)鍵性因素外,企業(yè)部門虧損面擴大、居民消費快速下滑等原因也造成企業(yè)活期存款同比出現(xiàn)凈收縮。歷史數(shù)據(jù)表明,工業(yè)企業(yè)虧損額與M1的走勢呈現(xiàn)完全反向的走勢(參見下圖),企業(yè)的大范圍虧損,使得企業(yè)的現(xiàn)金流變差,活期存款快速減少;同樣,消費也是居民存款向企業(yè)活期存款轉(zhuǎn)移的重要渠道,2018年以來居民消費持續(xù)下降,11月全國汽車銷售連續(xù)5個月同比大幅負增長,社零增速創(chuàng)下歷史新低(8.1%)。

其次,地方債務(wù)置換結(jié)束和土地交易降溫使得機關(guān)團體活期存款的增速回落。

2015年5月開啟的地方債置換,對改善政府部門現(xiàn)金流起到至關(guān)重要的作用,央行調(diào)查統(tǒng)計司原司長盛松成 2016 年曾撰文指出,“部分地方政府置換債券和新增債券資金短暫留存于機關(guān)團體賬戶(主要為地方政府融資平臺賬戶),導(dǎo)致機關(guān)團體活期存款增加較多”。

根據(jù)財預(yù)2015年225號文《關(guān)于對地方政府債務(wù)實行限額管理的實施意見》,地方政府存量債務(wù)經(jīng)過三年左右的過渡期,由省級財政部門在限額內(nèi)安排發(fā)行地方政府債券置換。而地方政府發(fā)債融到的資金直接下?lián)艿降胤饺谫Y平臺,這些資金都表現(xiàn)為機關(guān)團體活期存款。Wind數(shù)據(jù)也表明,過去三年內(nèi),地方置換債券發(fā)行規(guī)模基本主導(dǎo)了機關(guān)團體活期存款的變化趨勢。隨著三年置換期接近尾聲,新增置換債券滯留在機關(guān)事業(yè)團體存款的規(guī)模也出現(xiàn)了大幅下降(參見下圖)。

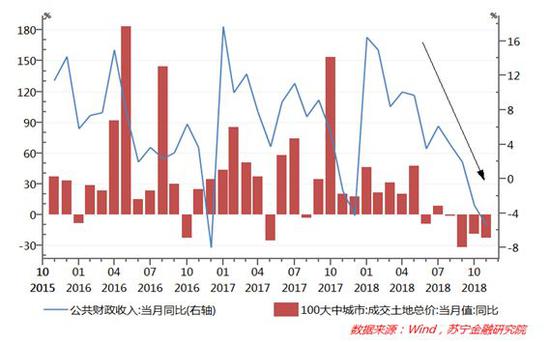

土地市場交易降溫同樣對地方政府現(xiàn)金流形成不小的影響。進入到今年下半年,隨著地產(chǎn)需求降溫、開發(fā)商現(xiàn)金流收緊,土地成交也開始放緩。今年11月,全國100個大中城市土地成交額同比下滑了23.3%,已經(jīng)是連續(xù)四個月的同比負增長。此外,財政收入在10月和11月已出現(xiàn)了連續(xù)負增長(參見下圖)。以上這些因素的疊加效應(yīng),使得機關(guān)團體活期存款增速出現(xiàn)大幅回落。

綜上所述,M1接近零增長,既有地方置換債券三年過渡期結(jié)束、財政收入下降等因素,但更值得注意的是,房地產(chǎn)銷售和土地市場降溫使得企業(yè)活期存款和機關(guān)團體活期存款出現(xiàn)同步下滑。

換言之,M1成為觀察房地產(chǎn)市場景氣的重要預(yù)警指標。在房地產(chǎn)調(diào)控未見明顯放松的背景下,M1不排除進入負增長區(qū)間的情況。由此可以預(yù)見,2019年房地產(chǎn)市場景氣回落的趨勢還將延續(xù)。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼