文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 曾剛 譚松珩

成立理財子公司既能夠讓理財產(chǎn)品與其他產(chǎn)品站在一條接近“統(tǒng)一”的起跑線上,又能解決金融機構(gòu)們?yōu)榱死@過《商業(yè)銀行法》,而導(dǎo)致的多重嵌套、剛性兌付問題,還能提高信息透明度和監(jiān)管有效性,有利于金融監(jiān)管和資管行業(yè)長遠(yuǎn)發(fā)展。

2018年12月2日,中國銀保監(jiān)會發(fā)布了《商業(yè)銀行理財子公司管理辦法》(以下簡稱《子公司管理辦法》),與之前發(fā)布的《商業(yè)銀行理財業(yè)務(wù)監(jiān)督管理辦法》(以下簡稱《理財監(jiān)管辦法》或監(jiān)管辦法)相比,《子公司管理辦法》補全了《理財監(jiān)管辦法》中關(guān)于“公平競爭”等不符合《資管新規(guī)》相關(guān)要求的缺陷,增強了商業(yè)銀行這一金融子行業(yè)在資產(chǎn)管理業(yè)務(wù)上的實力。

一、為什么要成立理財子公司?

按照“資管新規(guī)”的要求,“主營業(yè)務(wù)不包括資產(chǎn)管理業(yè)務(wù)的金融機構(gòu)應(yīng)當(dāng)設(shè)立具有獨立法人地位的資產(chǎn)管理公司開展資產(chǎn)管理業(yè)務(wù),強化法人風(fēng)險隔離”,而在商業(yè)銀行、證券公司、基金公司、保險公司、期貨公司和信托公司這些主要的資產(chǎn)管理行業(yè)玩家里,在經(jīng)營范圍內(nèi)不包括“資產(chǎn)管理”業(yè)務(wù)的,只有商業(yè)銀行:《商業(yè)銀行法》規(guī)定了商業(yè)銀行的主營業(yè)務(wù)范圍僅包括了存貸、自營債券交易、發(fā)行債券、支付結(jié)算等——換句話說,“資管新規(guī)”中“建立資管子公司”的要求,實際上是專門針對商業(yè)銀行的。

為什么要針對商業(yè)銀行設(shè)立這樣一條規(guī)則,我們認(rèn)為,主要基于兩方面的考慮:一是將銀行理財這一最大的資管業(yè)務(wù)參與主體置入法律監(jiān)管的范圍內(nèi),擁有法律認(rèn)可的權(quán)責(zé)關(guān)系和地位;二是讓銀行理財業(yè)務(wù)真正實現(xiàn)獨立運作,實現(xiàn)與傳統(tǒng)業(yè)務(wù)之間的風(fēng)險隔離而同時,為銀行理財業(yè)務(wù)的市場化、專業(yè)化運營創(chuàng)造條件。

商業(yè)銀行并不是天然就擁有資產(chǎn)管理業(yè)務(wù)的資格——在某種程度上說,即使銀行理財產(chǎn)品已經(jīng)成為了規(guī)模最大的資管產(chǎn)品,但根據(jù)《商業(yè)銀行法》第四十三條的規(guī)定:“商業(yè)銀行在中華人民共和國境內(nèi)不得從事信托投資和證券經(jīng)營業(yè)務(wù),不得向非自用不動產(chǎn)投資或向非銀行金融機構(gòu)和企業(yè)投資,但國家另有規(guī)定的除外。”這條規(guī)定從兩個層面影響了銀行理財:

一是由于商業(yè)銀行不得從事信托投資和證券經(jīng)營業(yè)務(wù),意味著商業(yè)銀行的理財產(chǎn)品不能像信托產(chǎn)品那樣與客戶建立財產(chǎn)信托關(guān)系,而是一種委托代理關(guān)系——信托關(guān)系是一種基于財產(chǎn)的關(guān)系,財產(chǎn)獨立于委托人和受托人,產(chǎn)品同時也具備法律主體的地位,而委托關(guān)系則不然,兩者在法律關(guān)系上有著涇渭分明的不同;也不能像證券公司或基金公司那樣,成立證券投資基金為客戶管理資金,或是為客戶投資提供咨詢的服務(wù),這讓銀行理財產(chǎn)品以一種特殊的委托形式存在:在2005年且已廢止的《商業(yè)銀行個人理財業(yè)務(wù)管理暫行辦法》里,監(jiān)管機構(gòu)這么解釋銀行理財產(chǎn)品:“個人理財綜合委托投資服務(wù),是指商業(yè)銀行在向客戶提供顧問服務(wù)的基礎(chǔ)上,接受客戶的委托和相關(guān)授權(quán),按照與客戶事先約定的投資計劃和方式,由銀行選擇、決定投資工具的買賣并代理客戶進(jìn)行資產(chǎn)管理等的業(yè)務(wù)活動。在綜合理財服務(wù)活動中,客戶授權(quán)銀行代表客戶按照合同約定的投資方向和方式,進(jìn)行投資和資產(chǎn)管理,投資收益與風(fēng)險由客戶或客戶與銀行按照約定方式承擔(dān)”。

二是商業(yè)銀行不得向非自用不動產(chǎn)投資或向非銀行金融機構(gòu)和企業(yè)投資對銀行理財開展非標(biāo)債權(quán)、非上市公司股權(quán)投資業(yè)務(wù)限制頗大:在傳統(tǒng)的非標(biāo)債權(quán)投資或私募股權(quán)投資時,通常都需要資管產(chǎn)品的管理人代資管產(chǎn)品簽署相關(guān)協(xié)議,但對商業(yè)銀行理財產(chǎn)品而言,似乎很難在這些協(xié)議上蓋上銀行的公章:資產(chǎn)或收受益權(quán)買入返售業(yè)務(wù)、直接股權(quán)投資,這些行為對商業(yè)銀行而言涉及對企業(yè)的投資,自然也是很難被允許的。這也導(dǎo)致了銀行理財產(chǎn)品甚至銀行本體在投資非標(biāo)時不得不使用證券公司或信托公司的產(chǎn)品作為通道。

受制于《商業(yè)銀行法》,在銀行理財產(chǎn)品這個框架下,上述兩個問題很難得到解決。即使今年銀保監(jiān)會發(fā)布的《商業(yè)銀行理財業(yè)務(wù)管理辦法》從制度上將銀行理財產(chǎn)品所持有的資產(chǎn)與銀行的資產(chǎn)相分離,但仍未能解決理財產(chǎn)品沒有法律主體地位、不能直接投資非標(biāo)資產(chǎn)和股權(quán)資產(chǎn)的問題。這顯然難以做到“資管新規(guī)”所要求的“公平”。

在這種背景下,讓商業(yè)銀行成立理財子公司是相對最優(yōu)的一種選擇。作為獨立的“非銀行金融機構(gòu)”,理財子公司可以不受《商業(yè)銀行法》的限制。

另一方面,將公司的某一業(yè)務(wù)獨立為業(yè)務(wù)子公司,在公司治理層面,可以實現(xiàn)理財業(yè)務(wù)和商業(yè)銀行之間的風(fēng)險隔離,而在業(yè)務(wù)發(fā)展層面,則有助于提升銀行理財業(yè)務(wù)的專業(yè)性。特別需要指出的時,獨立子公司在法人層面的風(fēng)險隔離,是打破“剛性兌付”的重要制度保障之一。

從監(jiān)管角度看,在理財子公司獨立的情況下,監(jiān)管機構(gòu)可以針對子公司設(shè)置一系列指標(biāo),對子公司及理財產(chǎn)品的流動性、信用風(fēng)險、市場風(fēng)險等進(jìn)行全面、專業(yè)的監(jiān)管。在信息披露方面,監(jiān)管還可以提高理財子公司的信息披露要求,更為充分地發(fā)揮市場監(jiān)督的作用。

總體來說,成立理財子公司既能夠讓理財產(chǎn)品與其他產(chǎn)品站在一條接近“統(tǒng)一”的起跑線上,又能解決金融機構(gòu)們?yōu)榱死@過《商業(yè)銀行法》,而導(dǎo)致的多重嵌套、剛性兌付問題,還能提高信息透明度和監(jiān)管有效性,有利于金融監(jiān)管和資管行業(yè)長遠(yuǎn)發(fā)展。

二、《理財子公司管理辦法》的主要規(guī)定與影響

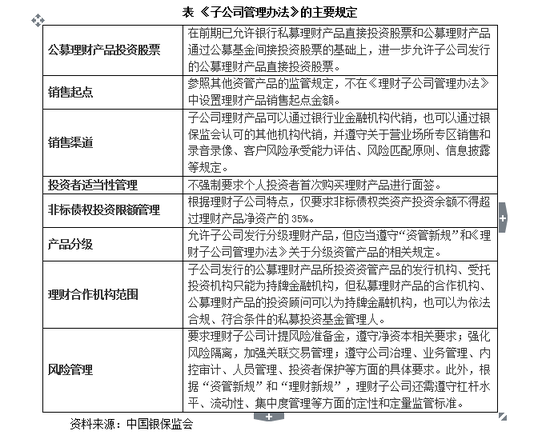

在銀保監(jiān)會發(fā)布《子公司管理辦法》并向社會公眾征求意見時,監(jiān)管機構(gòu)總結(jié)本次《子公司管理辦法》所述銀行子公司理財產(chǎn)品與傳統(tǒng)的銀行理財產(chǎn)品的區(qū)別,分別在“公募理財產(chǎn)品投資股票和銷售起點方面”、“銷售渠道和投資者適當(dāng)性管理方面”、“非標(biāo)債權(quán)投資限額管理方面”、“產(chǎn)品分級方面”、“理財業(yè)務(wù)合作機構(gòu)范圍方面”以及“風(fēng)險管理方面”進(jìn)行了改進(jìn),使子公司理財產(chǎn)品在模式上更加接近《資管新規(guī)》的相關(guān)規(guī)定。具體來看,銀保監(jiān)會總結(jié)的變化如下表所示:

以上八個經(jīng)營業(yè)務(wù)層面上的變化,是子公司發(fā)行的理財產(chǎn)品對銀行發(fā)行的理財產(chǎn)品的最大優(yōu)勢所在,而具體來看——

(1)《理財監(jiān)管辦法》里允許銀行公募理財產(chǎn)品可以通過投資公募基金的方式投資股票市場(私募理財可以直接購買股票),而《子公司管理辦法》允許子公司發(fā)行的公募產(chǎn)品可以直接投資股票市場,其主要目的在于:一是使得理財產(chǎn)品與其他資管產(chǎn)品站在一條近似“統(tǒng)一”的起跑線,符合《資管新規(guī)》關(guān)于“公平競爭”的要求;二是監(jiān)管機構(gòu)考慮目前大多數(shù)銀行理財產(chǎn)品的管理人(規(guī)模較小、投資管理能力較差的城商行、農(nóng)商行)無法應(yīng)對股票市場的波動、投資策略和風(fēng)險管理,如大部分的城商行、農(nóng)商行尚未針對股票設(shè)置投資準(zhǔn)入門檻,市場風(fēng)險限額,風(fēng)險處置方案,也未配備股票投資的研究員、投資經(jīng)理、風(fēng)險經(jīng)理和相應(yīng)的制度安排——而按照《子公司管理辦法》,這類小型金融機構(gòu)自然也沒有資格成立理財子公司,從而形成了市場準(zhǔn)入的分級:有能力投資股票的商業(yè)銀行,就有能力成立理財子公司,沒有能力投資股票的商業(yè)銀行,就沒有能力成立理財子公司。

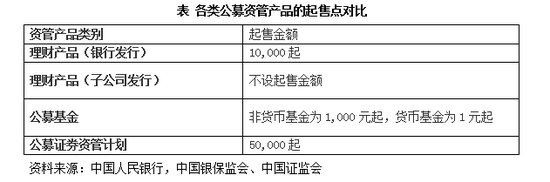

(2)與商業(yè)銀行自己發(fā)行的理財產(chǎn)品,其起售金額為1萬元起相比(私募產(chǎn)品受限于《資管新規(guī)》,各類資管產(chǎn)品的起售門檻均相同),不設(shè)置子公司發(fā)行的理財產(chǎn)品的起售金額將會極大的拓寬理財產(chǎn)品的目標(biāo)客戶范圍,也會迅速增大子公司理財產(chǎn)品與其他資管產(chǎn)品之間的制度優(yōu)勢——但基于《資管新規(guī)》的有關(guān)規(guī)定,除銀行發(fā)行的理財產(chǎn)品外,其他公募產(chǎn)品的起售點也會相應(yīng)下調(diào)。

(3)銷售渠道上,《子公司管理辦法》相較于《理財監(jiān)管辦法》也是較大的放松。《理財監(jiān)管辦法》第三十一條規(guī)定:“商業(yè)銀行只能通過本行渠道(含營業(yè)網(wǎng)點和電子渠道)銷售理財產(chǎn)品,或者通過其他商業(yè)銀行、農(nóng)村合作銀行、村鎮(zhèn)銀行、農(nóng)村信用合作社等吸收公眾存款的銀行業(yè)金融機構(gòu)代理銷售理財產(chǎn)品”,極大的限制了銀行理財產(chǎn)品獲取非本行客戶的能力和銷售渠道建設(shè),這既不利于銀行分散客戶風(fēng)險:銀行理財大多數(shù)客戶來自于銀行本身,理財產(chǎn)品本身經(jīng)營不善將會給銀行業(yè)務(wù)造成巨大沖擊,同時,該模式也與其他資管產(chǎn)品如券商資管、公募基金存在著巨大差異。

在《子公司管理辦法》上,監(jiān)管機構(gòu)很好修正了這樣的不公平,讓銀行子公司的理財產(chǎn)品與其他資管產(chǎn)品在銷售渠道上近似站在了同一條起跑線上:“銀行理財子公司可以通過商業(yè)銀行、農(nóng)村合作銀行、村鎮(zhèn)銀行、農(nóng)村信用合作社等吸收公眾存款的銀行業(yè)金融機構(gòu),或者國務(wù)院銀行業(yè)監(jiān)督管理機構(gòu)認(rèn)可的其他機構(gòu)代理銷售理財產(chǎn)品。代理銷售銀行理財子公司理財產(chǎn)品的機構(gòu)應(yīng)當(dāng)遵守國務(wù)院銀行業(yè)監(jiān)督管理機構(gòu)關(guān)于代理銷售業(yè)務(wù)的相關(guān)規(guī)定”。

理財子公司的產(chǎn)品可以經(jīng)由商業(yè)銀行和其他由銀行業(yè)監(jiān)督管理機構(gòu)認(rèn)可的其他機構(gòu)(非金融機構(gòu)同樣有機會代銷理財產(chǎn)品)代銷,這便將理財產(chǎn)品的代銷資格牌照化了:商業(yè)銀行自動獲得代銷牌照,其他機構(gòu)(包括金融機構(gòu))向監(jiān)管機構(gòu)申請牌照。

(4)市場特別看重理財產(chǎn)品第一次購買不再強制要求面簽這一政策的取消:券商資管產(chǎn)品、公募基金等資管產(chǎn)品在客戶首次購買時均不強制要求面簽,客戶可以通過網(wǎng)上甚至第三方代銷平臺進(jìn)行首次購買,而銀行理財產(chǎn)品則強制要求首次購買必須面簽,對銀行理財?shù)匿N售便利性影響極大,也極不利于拓展理財產(chǎn)品的行外客戶。

但是,針對市場的兩大訴求:首次購買可以線上簽約、可以利用行外渠道簽約,《子公司管理辦法》并沒有完全解決,第二十七條規(guī)定:“銀行理財子公司銷售理財產(chǎn)品的,應(yīng)當(dāng)在投資者首次購買理財產(chǎn)品前通過本公司渠道(含營業(yè)場所和電子渠道)進(jìn)行風(fēng)險承受能力評估;通過營業(yè)場所向非機構(gòu)投資者銷售理財產(chǎn)品的,應(yīng)當(dāng)按照國務(wù)院銀行業(yè)監(jiān)督管理機構(gòu)的相關(guān)規(guī)定實施理財產(chǎn)品銷售專區(qū)管理,在銷售專區(qū)內(nèi)對每只理財產(chǎn)品銷售過程進(jìn)行錄音錄像。銀行理財子公司不得通過電視、電臺、互聯(lián)網(wǎng)等渠道對私募理財產(chǎn)品進(jìn)行公開宣傳。”站在銀行理財子公司的角度,“本公司渠道”或許包括自身渠道和母銀行的營業(yè)場所、網(wǎng)上銀行、手機銀行等渠道,但并不包括行外第三方機構(gòu)的銷售渠道,若客戶在第三方平臺上進(jìn)行首次購買時,按照要求則必須鏈接回本行的渠道進(jìn)行風(fēng)險承受能力評估,這樣的銷售體驗恐怕并不好——第三方平臺拱手將客戶信息提供給銀行,恐怕也難以接受。

(5)非標(biāo)資產(chǎn)的投資限制由“理財總規(guī)模(因凈值化后改為理財凈資產(chǎn)規(guī)模)的35%,或銀行總資產(chǎn)的4%”,放寬為“理財凈資產(chǎn)規(guī)模的35%”,符合子公司和商業(yè)銀行分離的監(jiān)管要求,同時也在某個層面上放松了銀行理財投資非標(biāo)資產(chǎn)的限額:根據(jù)測算,當(dāng)銀行理財產(chǎn)品的凈資產(chǎn)規(guī)模超過銀行總資產(chǎn)規(guī)模的11.4%,限制銀行理財投資非標(biāo)的指標(biāo)就不再是“35%”而是“4%”——而目前,主要股份制商業(yè)銀行的理財產(chǎn)品總規(guī)模大多超過銀行總資產(chǎn)規(guī)模的11.4%。

(6)理財子公司在選擇合作伙伴時有更大空間——在《理財監(jiān)管辦法》出臺之前,銀行理財產(chǎn)品會私募基金作為通道方和委外管理人,但在“金融去杠桿”,以及債券下跌,大量委外管理人達(dá)不到約定的業(yè)績比較基準(zhǔn)后,銀行主動收縮了與私募基金的合作,而《理財監(jiān)管辦法》也強制要求銀行理財?shù)暮献鞣街荒転榻鹑跈C構(gòu),將私募基金等非金融機構(gòu)拒之門外——這也是基于風(fēng)險管理的考慮,規(guī)模較小,達(dá)不到成立理財子公司資格的銀行,很難建立起評價和考核管理人業(yè)績的管理體系,自然無法控制私募基金帶來的風(fēng)險,也不能享受私募基金的高收益。

對比來看,銀行理財子公司發(fā)行的產(chǎn)品在繼承了銀行理財?shù)南嚓P(guān)優(yōu)勢的前提之下,在各個方面,尤其是在銷售層面和投資方面,和其他資管產(chǎn)品站在了近乎“統(tǒng)一”的起跑線上,是不折不扣的補強,它兼具可以投資非標(biāo)資產(chǎn)、私募股權(quán)等非標(biāo)準(zhǔn)、低流動性資產(chǎn)和銷售渠道擴大起售門檻下降等優(yōu)勢——換句話說,任何有志于在資管行業(yè)大展拳腳的商業(yè)銀行,都會試圖獲得銀行理財子公司的牌照——即使在資本回報率或經(jīng)濟增加值的考核上它可能并不值得。

牌照的價值通常與獲取牌照的難度成正比,按照《商業(yè)銀行法》,商業(yè)銀行在中國境內(nèi)投資非銀行金融機構(gòu)必須獲得相關(guān)部門的認(rèn)可,監(jiān)管機構(gòu)在節(jié)奏把控和機構(gòu)準(zhǔn)入上的要求也相應(yīng)會比較苛刻。而就算監(jiān)管機構(gòu)對此不設(shè)限,《子公司管理辦法》對成立子公司的要求就已經(jīng)形成了較高的門檻。這些要求已經(jīng)能夠拒絕掉絕大部分總資產(chǎn)規(guī)模在1000億以下的商業(yè)銀行,除此之外,設(shè)立理財子公司還對銀行的凈資本提出了要求:“銀行理財子公司的注冊資本應(yīng)當(dāng)為一次性實繳貨幣資本,最低金額為10億元人民幣或等值自由兌換貨幣。國務(wù)院銀行業(yè)監(jiān)督管理機構(gòu)根據(jù)審慎監(jiān)管的要求,可以調(diào)整銀行理財子公司最低注冊資本要求,但不得少于前款規(guī)定的金額。”

對外投資會直接消耗商業(yè)銀行的核心一級資本,對商業(yè)銀行的資本充足率造成巨大影響的同時,也會削弱商業(yè)銀行其他業(yè)務(wù)的拓展能力:我們以目標(biāo)資產(chǎn)充足率為8%,且當(dāng)前資本充足率為8%的商業(yè)銀行為例,在信用風(fēng)險權(quán)重法下,減少10億資本金,就需要減少至少80億貸款規(guī)模,這些貸款的凈息差可能超過1.5%,意味著商業(yè)銀行為投資理財子公司必須減少約1.2億利息凈收入。

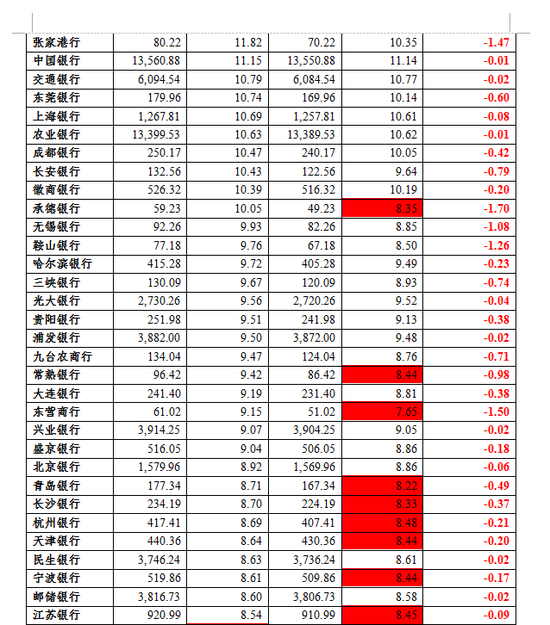

更何況,大部分銀行根本無法負(fù)擔(dān)10億的資本金投入。我們以在境內(nèi)深圳、上海證券交易所和香港聯(lián)合交易所上市的商業(yè)銀行2017年底的資本充足率及核心一級資本凈額為例,測算有多少商業(yè)銀行有足夠資本成立理財子公司。

我們采用的標(biāo)準(zhǔn)是,核心資本凈額減少10億之后,核心一級資本充足率還能維持8.5%(商業(yè)銀行資本管理辦法要求核心一級資本充足率為5%,儲備資本為2.5%,逆周期資本為0-2.5%,則核心一級資本充足率要求至少8%,加上可能的壞賬損失對銀行核心一級資本的侵蝕,設(shè)置合理的核心一級資本充足率要求為8.5%)以上,測算結(jié)果見下表:

按此核算,除了核心一級資本充足率原本就低于8.5%的中信銀行等外,另有江蘇銀行、天津銀行、杭州銀行、長沙銀行、青島銀行、北京銀行、常熟銀行、東營銀行等在出資10億元之后核心資本充足率下降至8.5%以下——雖然大型商業(yè)銀行擁有發(fā)行優(yōu)先股、二級資本債等方式提升資本充足率,但缺乏資本補充渠道的中小型銀行仍然面臨著凈資本不夠,難以支撐理財子公司的問題。

上市銀行尚且如此,非上市銀行的資本窘境更見一斑——理財子公司這塊牌照雖然美好,但要獲得它,成本自然也是不菲,尤其對于資本凈額不大,資本充足率較低的銀行而言更是如此。

更何況,10億注冊資本只是成立子公司的底線:銀行理財作為商業(yè)銀行的表外業(yè)務(wù),本不占用銀行任何資本,但理財子公司作為從事資產(chǎn)管理業(yè)務(wù)的金融機構(gòu),其業(yè)務(wù)規(guī)模自然會受到資本金的約束。目前公布的《子公司辦法》并沒有規(guī)定子公司的資本占用(子公司的凈資本和流動性監(jiān)管規(guī)則等配套制度,監(jiān)管部門將隨后制定并推出),若我們以《信托公司凈資本管理辦法》中信托業(yè)務(wù)對應(yīng)的風(fēng)險資本權(quán)重,對銀行子公司理財產(chǎn)品進(jìn)行測算,則10億資本金大約能支持1500億理財產(chǎn)品的規(guī)模——這還沒有計算理財子公司的自營投資業(yè)務(wù)。綜合來看,預(yù)計子公司的凈資本約能支持100倍左右的理財業(yè)務(wù)規(guī)模,考慮到目前已經(jīng)較大的理財業(yè)務(wù)存量以及未來的發(fā)展,銀行理財子公司所需要的資本門檻其實非常高。這意味著,未來的銀行理財業(yè)務(wù)分化不可避免。大銀行將積極探索子公司的全面發(fā)展,而數(shù)量眾多,沒有能力設(shè)立理財子公司的中小銀行,必須考慮未來的業(yè)務(wù)轉(zhuǎn)型方向,是繼續(xù)以專營事業(yè)部方式開展業(yè)務(wù)還是轉(zhuǎn)向純粹的理財銷售,不管是哪種選擇,現(xiàn)有的銀行理財市場格局都將面臨深遠(yuǎn)的調(diào)整與變化。

(本文作者介紹:國家金融與發(fā)展實驗室副主任,中國社會科學(xué)院金融研究所銀行研究室主任)

責(zé)任編輯:趙子牛

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼