文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 鄂永健

人民幣匯率風(fēng)險(xiǎn)對(duì)沖成本與境外投資者投資境內(nèi)債市有較強(qiáng)的負(fù)相關(guān)關(guān)系。受人民幣連續(xù)貶值的影響,匯率風(fēng)險(xiǎn)對(duì)沖成本或趨于上升,這對(duì)債券市場(chǎng)吸引境外投資者不利。

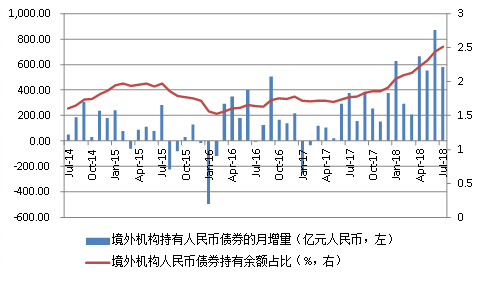

今年以來(lái),境外機(jī)構(gòu)持續(xù)增持境內(nèi)人民幣債券,根據(jù)中債登最新公布的7月份債券托管數(shù)據(jù),境外機(jī)構(gòu)7月增持境內(nèi)人民幣債券582億元,盡管較上月有所下降(6月為871億元),但絕對(duì)規(guī)模依然不小。今年1-7月境外機(jī)構(gòu)在中債登平臺(tái)累計(jì)增持人民幣債券3800億元,占同期人民幣債券增量的13%。除了“債券通”開通、境外人民幣資金池規(guī)模擴(kuò)大、境內(nèi)債券投資收益率較為可觀等因素外,人民幣匯率風(fēng)險(xiǎn)對(duì)沖成本在今年以來(lái)持續(xù)下跌也是重要推動(dòng)因素。但受近期連續(xù)貶值的影響,匯率風(fēng)險(xiǎn)對(duì)沖成本或?qū)②呌谏蠞q,進(jìn)而對(duì)境外機(jī)構(gòu)增持境內(nèi)債券產(chǎn)生抑制作用。有鑒于此,維持人民幣匯率基本穩(wěn)定對(duì)保持境外投資者投資境內(nèi)債市、維護(hù)債券市場(chǎng)對(duì)外開放十分重要。

圖1:境外機(jī)構(gòu)加快布局境內(nèi)人民幣債券市場(chǎng)

數(shù)據(jù)來(lái)源:CEIC

數(shù)據(jù)來(lái)源:CEIC一、人民幣匯率風(fēng)險(xiǎn)對(duì)沖成本與境外機(jī)構(gòu)投資境內(nèi)債券有較強(qiáng)的負(fù)相關(guān)性

目前境外離岸人民幣總存款規(guī)模在1萬(wàn)多億元人民幣,而當(dāng)前境外投資者持有的境內(nèi)人民幣債券余額已超過(guò)1.35萬(wàn)億人民幣。因此,投資境內(nèi)市場(chǎng)的境外投資者的本金主要可能還是外幣資金,其在投資境內(nèi)市場(chǎng)時(shí)必然要考慮匯率波動(dòng)的風(fēng)險(xiǎn),人民幣匯率風(fēng)險(xiǎn)的對(duì)沖成本就成為影響境外機(jī)構(gòu)投資境內(nèi)市場(chǎng)的重要因素。在香港人民幣市場(chǎng)上,貨幣掉期是用來(lái)對(duì)沖人民幣匯率波動(dòng)風(fēng)險(xiǎn)的主要工具。貨幣掉期相當(dāng)于是以美元為抵押來(lái)獲取人民幣, 目前人民幣貨幣掉期市場(chǎng)日均交易量在200億美元左右,遠(yuǎn)超過(guò)拆借交易量(每日約50-80億美元),成為離岸主體獲得人民幣流動(dòng)性的主要渠道。

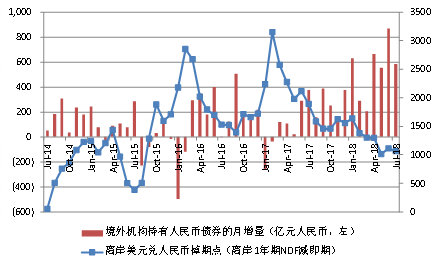

人民幣匯率風(fēng)險(xiǎn)的對(duì)沖成本可以用香港離岸市場(chǎng)美元兌人民幣匯率一年期NDF減去離岸即期匯率的掉期點(diǎn)數(shù)來(lái)衡量。如圖2所示,人民幣匯率對(duì)沖成本與境外機(jī)構(gòu)持有境內(nèi)人民幣債券的月增量之間存在較為緊密的負(fù)相關(guān)關(guān)系。在人民幣匯率對(duì)沖成本上升時(shí)期,境外機(jī)構(gòu)持有的境內(nèi)人民幣債券月增量下降甚至為負(fù),而在對(duì)沖成本下降時(shí)期,境外機(jī)構(gòu)加快增持境內(nèi)人民幣債券。二者之間的緊密關(guān)系也進(jìn)一步證明了境外投資者的本金主要是外幣的觀點(diǎn),因?yàn)槿羰且匀嗣駧疟窘鹜顿Y境內(nèi)市場(chǎng),其行為不應(yīng)對(duì)匯率對(duì)沖成本變化如此敏感。人民幣匯率對(duì)沖成本自2017年初以來(lái)持續(xù)顯著下降,至今年7月份下降到643點(diǎn),較2017年初的最高點(diǎn)下降了近80%,這在很大程度上推動(dòng)了境外機(jī)構(gòu)不斷增持境內(nèi)人民幣債券。

圖2:境外機(jī)構(gòu)投資境內(nèi)人民幣債券與人民幣匯率風(fēng)

險(xiǎn)對(duì)沖成本的有較強(qiáng)的負(fù)相關(guān)關(guān)系

數(shù)據(jù)來(lái)源:CEIC

數(shù)據(jù)來(lái)源:CEIC二、二季度以來(lái)人民幣匯率風(fēng)險(xiǎn)對(duì)沖成本下降主要緣于中美利差收窄

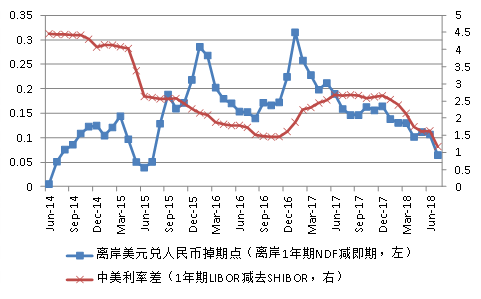

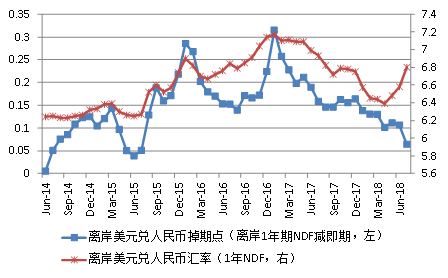

影響貨幣掉期點(diǎn)數(shù)即對(duì)沖成本的主要因素有二,一是市場(chǎng)對(duì)人民幣匯率的預(yù)期,二是人民幣與美元的利差。如圖3、4所示,中美利率差與人民幣匯率掉期點(diǎn)數(shù)有一定同向變動(dòng)關(guān)系,但并不顯著,在不少時(shí)期二者還呈現(xiàn)反向變化;遠(yuǎn)期匯率預(yù)期與人民幣匯率對(duì)沖成本之間的關(guān)系相對(duì)更為緊密,貶值預(yù)期上升(美元兌人民幣遠(yuǎn)期匯率上升)一般會(huì)帶來(lái)人民幣匯率對(duì)沖成本的提高,二者之間的相關(guān)系數(shù)高達(dá)80%。

2017年初至今年一季度,對(duì)沖成本下降的主要推動(dòng)力量是人民幣貶值預(yù)期下降并逐步轉(zhuǎn)為升值預(yù)期。二季度以來(lái),盡管人民幣對(duì)美元停止升值并于近期出現(xiàn)顯著貶值,但遠(yuǎn)期匯率預(yù)期尚未發(fā)生顯著變化,在貨幣政策邊際放松、流動(dòng)性充裕、人民幣利率水平下行,同時(shí)美聯(lián)儲(chǔ)逐步加息推升美元利率的情況下,人民幣與美元利差收窄,進(jìn)而導(dǎo)致人民幣匯率對(duì)沖成本繼續(xù)下行。不論是何種因素導(dǎo)致人民幣匯率對(duì)沖本下降,只要對(duì)沖成本不高,在保持一定收益率的情況下,境外投資者就有較強(qiáng)的動(dòng)力繼續(xù)增持境內(nèi)人民幣債券,特別是收益率較為穩(wěn)定的國(guó)債和政策性銀行債。

圖3:中美利率差與離岸人民幣匯率風(fēng)險(xiǎn)對(duì)沖成本

數(shù)據(jù)來(lái)源:WIND

圖4:人民幣匯率預(yù)期與離岸人民幣匯率風(fēng)險(xiǎn)對(duì)沖成本

數(shù)據(jù)來(lái)源:WIND

數(shù)據(jù)來(lái)源:WIND三、人民幣連續(xù)貶值導(dǎo)致匯率風(fēng)險(xiǎn)對(duì)沖成本難以保持在低位

進(jìn)一步仔細(xì)觀察圖3和圖4可以發(fā)現(xiàn),在大部分時(shí)間里,匯率預(yù)期是影響對(duì)沖成本的主要因素,而在中美利差連續(xù)大幅收窄時(shí)期,利差的影響成為主導(dǎo)。比如,在2015年2月到7月這一時(shí)期,中美利差從4.13%大幅收窄到2.6%,這導(dǎo)致匯率對(duì)沖成本從1207點(diǎn)大幅下降到507點(diǎn),降幅超過(guò)一半,而同期遠(yuǎn)期匯率僅從6.38小幅下降到6.27。再如,從2016年1月到8月,匯率對(duì)沖成本從2855點(diǎn)連續(xù)大幅下降到1393點(diǎn),而遠(yuǎn)期匯率僅從6.9下降到6.79,期間還經(jīng)歷了一段上升時(shí)期,同期中美利差則從2.15%大幅下降到1.52%,顯然后者是促成匯率對(duì)沖成本降低的主要原因。

今年4月以來(lái)遠(yuǎn)期匯率由升轉(zhuǎn)貶,盡管貶值幅度不小,4-7月累計(jì)貶值6%,但由于在此期間貨幣政策向松調(diào)整,國(guó)內(nèi)銀行間市場(chǎng)利率水平快速下行,加之美聯(lián)儲(chǔ)兩次加息,致使中美利差從1.75%顯著下降到1.17%,降幅達(dá)33%,從而造成了匯率對(duì)沖成本持續(xù)保持在低位。但未來(lái)這一格局將很可能發(fā)生變化。一是近期流動(dòng)性異常寬松、市場(chǎng)利率水平迅速下行主要是因?yàn)榱鲃?dòng)性投放力度加大后,銀行信貸尚未投放出去,致使資金淤積在銀行間市場(chǎng),隨著更為積極的財(cái)政政策逐步落實(shí),一系列定向支持措施加快實(shí)施,信貸投放將加快,預(yù)計(jì)這一寬松格局難以持續(xù),近幾日貨幣市場(chǎng)利率已經(jīng)有所抬升;二是在諸多因素的影響下,人民幣貶值壓力不減,市場(chǎng)預(yù)期開始變化,6、7月銀行結(jié)售匯差額連續(xù)明顯收窄,預(yù)計(jì)離岸遠(yuǎn)期匯率仍會(huì)繼續(xù)貶值,這將對(duì)匯率對(duì)沖成本產(chǎn)生持續(xù)的上升壓力;三是對(duì)遠(yuǎn)期售匯征收風(fēng)險(xiǎn)準(zhǔn)備金、收緊離岸人民幣流動(dòng)性等都會(huì)抬高匯率對(duì)沖成本,未來(lái)不排除還有相關(guān)舉措出臺(tái)。綜上,未來(lái)人民幣匯率對(duì)沖成本難以持續(xù)保持在低位,預(yù)計(jì)會(huì)逐漸趨于上升。

四、穩(wěn)定人民幣匯率有利于保持債券市場(chǎng)對(duì)境外機(jī)構(gòu)的吸引力

鑒于匯率風(fēng)險(xiǎn)對(duì)沖成本與境外機(jī)構(gòu)投資境內(nèi)債市有較強(qiáng)的相關(guān)性,未來(lái)匯率風(fēng)險(xiǎn)對(duì)沖成本趨于上升將對(duì)境外投資者投資境內(nèi)債市產(chǎn)生抑制作用。事實(shí)上,在人民幣連續(xù)貶值的情況下,境外人民幣存款、人民幣在全球外匯儲(chǔ)備中的份額都不容樂(lè)觀,而這些境外人民幣資金也是投資境內(nèi)債券市場(chǎng)的重要力量。因此,從保持境內(nèi)債市對(duì)境外投資者吸引力、維護(hù)債券市場(chǎng)對(duì)外開放度的角度來(lái)看,保持人民幣匯率總體穩(wěn)定、避免形成過(guò)度貶值預(yù)期十分重要。近期出臺(tái)的征收遠(yuǎn)期售匯風(fēng)險(xiǎn)準(zhǔn)備金、重啟逆周期因子等舉措,表明了貨幣當(dāng)局穩(wěn)定人民幣匯率的決心,未來(lái)人民幣匯率預(yù)計(jì)不會(huì)進(jìn)一步持續(xù)大幅貶值,美元兌人民幣匯率破7的可能性不大,這有利于穩(wěn)定外匯市場(chǎng),進(jìn)而有利于境外投資者繼續(xù)投資境內(nèi)債券市場(chǎng)。

(本文作者介紹:經(jīng)濟(jì)學(xué)者)

責(zé)任編輯:謝海平

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼