文/新浪財經(jīng)意見領袖(微信公眾號kopleader)專欄作家 央行觀察

關于結(jié)構(gòu)性去杠桿的對象,中央的指向非常明確,那就是國有企業(yè)中的僵尸企業(yè)和地方政府龐大的隱性債務。

鎮(zhèn)上有一個紈绔子弟,他平時花銷很大,自己掙的錢已經(jīng)入不敷出了,沒辦法只好管親戚朋友借錢,借來的錢雖然也想做做買賣,搞搞投資,但是他吃不了苦,生意上又不是那么肯鉆營,還款期到了,他只好再問銀行借錢還親朋好友的錢,銀行第一次借給了他,但是他很快又把錢給花完了,于是想到了舉債度日。

解決這個問題有兩個辦法,一是銀行繼續(xù)借給他錢,這樣他還會活下去(在維持他現(xiàn)在這種生活方式的基礎上),這個辦法的前提假設是這個人以后會變好,但是考慮到他身上的積習,以及他并沒有受到教訓,這種好的改變發(fā)生的可能性會很小。另一種辦法就是這個人自己要改進,首先他生活的支出要減少,另外他在財務上要更有計劃性,他要想辦法成為一個更加進取的人。

通常,一個人很難自己就發(fā)生這樣的變化,需要一個倒逼,就是當他還不上錢的時候,銀行要給他懲罰,要宣布他破產(chǎn),要變賣他的資產(chǎn),要讓他不再尸位素餐、擠占有限的社會資源。

這個道理很簡單,簡單到就像國務院副總理、金融穩(wěn)定發(fā)展委員會主任劉鶴所言的,“做生意是要有本錢的,借錢是要還的,投資是要承擔風險的,做壞事是要付出代價的”,但是可悲的是,這些連小學生都懂得基本常識在我國實際的經(jīng)濟運轉(zhuǎn)之中還沒有實現(xiàn)。

在這種情況下,去杠桿很有可能傷及其他。正如楊偉民在陸家嘴論壇上所表示的,如果房地產(chǎn)市場繼續(xù)亂象叢生,如果地方政府繼續(xù)變換花樣舉借債務,金融監(jiān)管再嚴厲也會出現(xiàn)金融風險,打好防范化解金融風險這場攻堅戰(zhàn),金融部門毫無疑義是主力軍,主攻部隊,但是實體經(jīng)濟主管部門尤其是國有監(jiān)管部門,房地產(chǎn)調(diào)控管理部門,地方政府債務管理部門和各級地方政府都要各負其責同金融部門一起齊心協(xié)力打好這一場輸不起的戰(zhàn)役,如果金融部門孤軍奮戰(zhàn)其他部門袖手旁觀這場戰(zhàn)役是打不好的。

央行貨幣政策委員會委員馬駿7月3日在接受采訪時也表示,“在未來的一段時間內(nèi),監(jiān)管層將更多注重結(jié)構(gòu)性去杠桿,避免過度使用在總量層面一刀切的去杠桿措施”。

誰是那個鎮(zhèn)上的“紈绔子弟”?

那什么是結(jié)構(gòu)性去杠桿?誰又是那個紈绔子弟呢?結(jié)構(gòu)化去杠桿又是針對誰呢?

我們的答案是,中央的指向非常明確,那就是國有企業(yè)中的僵尸企業(yè)和地方政府的隱性債務。

至于它們是怎么來的,還要從10年前那場全球金融危機說起。十年之前的秋天,金融海嘯突襲全球,一個史無前例的需求刺激計劃也在中國橫空出世。

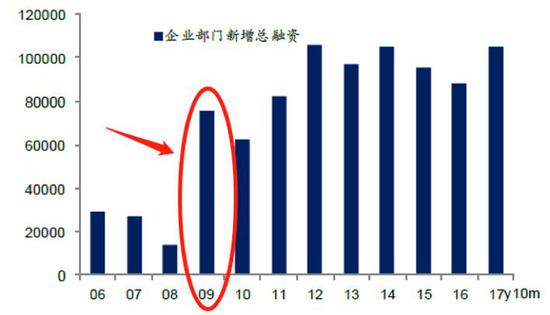

很多企業(yè)的日子并不好過,但銀行此時找到他們,以前借錢不容易,現(xiàn)在借錢容易了,利息很低呀,抓緊上項目借錢吧。很多企業(yè)動了心,說干就干,上項目。08年以前,中國企業(yè)部門平均每年新增總?cè)谫Y僅為2萬億元,到了09年以后激增至7萬億元,12年以后上升到10萬億元。但這些項目中的絕大多數(shù)正是我們之前發(fā)布的《郭樹清自我革命,道出了金融的真諦》中所說的,是實體經(jīng)濟資本收益率略高于融資成本的劣質(zhì)項目,很容易受到利率上升的影響而無法持續(xù)盈利,銀行當初求著放貸款,現(xiàn)在還不上銀行的貸款,只能通過“債轉(zhuǎn)股”把資產(chǎn)出售給銀行。其中,很多國企都在09年大幅擴張,項目上馬后不僅項目公司變成“”僵尸”,連帶母公司也變得不死不活,這是6年之后,也就是2015年,中央提出“”去產(chǎn)能”的直接原因。

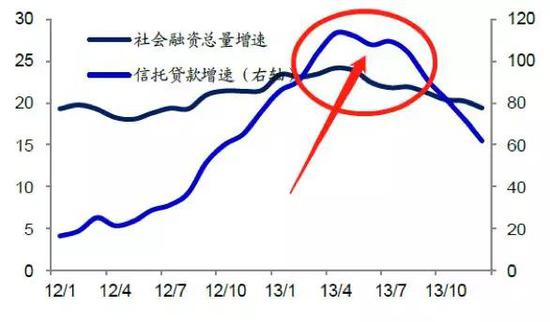

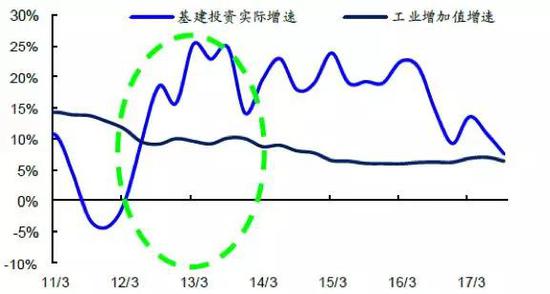

這個叫“僵尸企業(yè)”的紈绔子弟,還有一個兄弟叫“地方政府融資平臺”(更準確的說法是“地方政府的隱性負債”)。受制于監(jiān)管機構(gòu)對于地方政府融資平臺貸款的限制,從12年開始,非標融資開始興盛,信托貸款增速從12年初的18%上升到了13年中期的100%以上,并帶動了社會融資總量增速的反彈。而當年的信托貸款,主要是銀行通過表外給政府融資平臺的非標項目融資,而政府基建投資增速從12年初的-0.5%上升到13年中期的25%,這是12/13年經(jīng)濟短期企穩(wěn)的重要動力。

短期債務的擴張引起了中央的擔心,14年對地方政府債務進行了審計,15年推出了3年13萬億的債務置換計劃,把地方負債轉(zhuǎn)為中央負債,以緩解地方政府的壓力,很多地方又好了傷疤忘了疼。一個直觀的指標是,茅臺酒又開始變得供不應求了。

隨著中央對于地方政府負債率的關注提升,“地方政府融資平臺”(或曰“地方政府隱性債務”)這一紈绔子弟,不能再為所欲為了,但一直在“裝可憐”,他們在某種程度上與地方金融機構(gòu)一起聯(lián)合向中央政府、央行和各大銀行的總行“施壓”,希望能夠獲得不斷的資金支持。

誰來拯救紈绔子弟?

“紈绔子弟”最大的特點是,生活上總是“入不敷出、寅吃卯糧”。如果你是爹媽,你會怎樣拯救自己的紈绔子弟呢?

首先是“打板子””問責,但是“紈绔子弟”會找N多理由來解釋,總是別人惹的禍,和自己毫無關系。老爸還是要打,只好認了。可是紈绔子弟挨了老爸的板子之后,總是跑到老媽那里去訴苦,請老媽幫忙。但老媽老爸已經(jīng)達成一致意見了,就是不放松流動性。

2018年5月社會融資規(guī)模(社融)存量182.14萬億元,增速降至10.3%,且5月社融增量(7608億元)環(huán)比下降較多(4月社融增量為1.56萬億元),同比少增3023億元。社融增量大幅下降是金融去杠桿的成果,也說明了中央政府堅定的決心,但正如我們之前所說的,以及央行諸位領導強調(diào)的,總量上的去杠桿總會傷及無辜。

然而,這些方法都是治標不治本。如果好多孩子都變成了“紈绔子弟”的話,我們就要考慮是不是制度出現(xiàn)了問題。比如,“打完板子”之后,老爸問,你要怎么改?“紈绔子弟”多半是這樣做,口頭上先答應下來,思想上端正態(tài)度,回去就開會落實,但是實效卻很有限。15年推出的債務置換是“親兒子,給錢拿著”,中央已經(jīng)給了地方政府改革的時間,但是效果并不好。

所以,中國經(jīng)濟發(fā)展到今天,已經(jīng)到了深水區(qū),要想解決當下的問題,就要推動國有企業(yè)的改革,理順央地的財稅關系,這些都是所謂的“結(jié)構(gòu)性改革”,而不管貨幣政策,還是財政政策,歸根到底都是總量政策,總量政策很難解決結(jié)構(gòu)性問題,在當下結(jié)構(gòu)性問題更加突出之時,解決結(jié)構(gòu)問題就應該使用結(jié)構(gòu)性的手段。

最后,讓我們重溫國務院副總理、金融穩(wěn)定發(fā)展委員會主任劉鶴所說的,“做生意是要有本錢的,借錢是要還的,投資是要承擔風險的,做壞事是要付出代價的”。”紈绔子弟們聽明白了嗎?央媽的苦你們懂嗎?”

(本文作者介紹:讓連接發(fā)生,提供金融知識服務)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。