文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

用戶最關心的是賺錢,而賺錢的渠道不外乎兩種,一種是靠工作賺錢,來錢慢;一種是靠借錢賺錢,來錢快。借錢不還,已經成為很多人致富的路徑。

最近,翻閱消費金融類機構的財報,發現大家都在強調一件事——挖掘價值用戶,要從優質用戶身上賺更多的錢。巧合的是,近日在朋友圈看到一個段子截屏,是關于用戶心理“研究”的:用戶最關心的是賺錢,而賺錢的渠道不外乎兩種,一種是靠工作賺錢,來錢慢;一種是靠借錢賺錢,來錢快。借錢不還,已經成為很多人致富的路徑。

兩件事情放在一起看,個人意味就值得琢磨了,用戶在分化,用戶管理策略怎能一成不變呢?經過近兩年突飛猛進的發展,不少平臺積累了千萬級的注冊用戶,趁著行業調整的空檔,也是時候揮別風險用戶、發掘價值用戶了。

蛋糕縮水,拓展用戶越來越難了

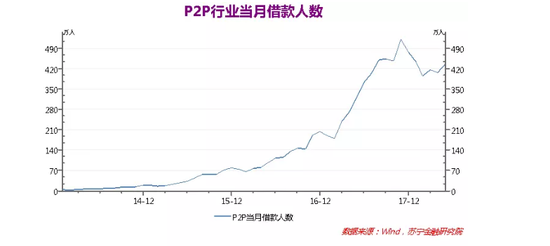

單看2017年的消費金融行業的用戶數據增長,其實頗為吊詭:

在互聯網行業普遍面臨用戶紅利終結的困局下,消費金融機構的用戶數卻實現了驚人增長。

一方面,中國網民數量繼續低速增長、接近飽和,無論哪個維度,可挖掘空間均已不大。另一方面,不少消費金融機構的注冊用戶數都在這一年實現數倍增長,達到千萬級別,超過5000萬的也比比皆是。而且,這類機構往往既沒有雄厚的股東背景,自身也不占據什么重要場景,只是一家創業三五年的平臺而已。

究竟是從哪里冒出了這么多有借款需求的用戶呢?

其實,驅動因素只有兩個:

一是不斷拓寬借款人的邊界。從金字塔尖的最優質用戶,一路往下滲透,用戶基礎越來越普惠,拓客空間越來越大。

二是重復借款用戶越來越多。在強運營、強營銷之下,用戶注冊了越來越多的APP,而各家機構搶來爭去,面對的可能是同一批用戶。

借款群體邊界的拓寬,是以風控門檻的不斷降低為前提的,客觀上要求貸款利率不斷走高,這是現金貸產品不斷“高利貸化”的重要內因。

不過,2017年12月現金貸新規之后,行業貸款利率開始下行,這個循環鏈條也就倒過來了,借款用戶的門檻不斷提高,存量高風險用戶被主動拋棄,新用戶拓展也更加乏力。

此時,你會發現,從貸款超市、流量平臺獲取的用戶,不僅成本越來越貴,質量還越來越差,平臺都盡力把好用戶留在自己手里,自己主動淘汰的用戶才會大方地推出去,賺個流量費。

拓展用戶越來越難,大家對行業大池子里的存量用戶爭奪加劇,導致留住用戶也越來越難。用戶的服務與運營難度,提高了不止一個數量級。

把握好二八原則

所以,是時候擯棄高速增長階段的粗放用戶運營模式了。

一方面要重新明確客群定位。

這句話似乎老生常談,但很多機構的客群定位都犯了“邊界模糊”的毛病,比如普惠金融群體、白領群體、年輕群體、次級信用群體、未能被傳統金融機構很好滿足的群體、優質客群等等。這種客群定位,對外宣傳是可以的,對內則缺乏業務指導性。

相比之下,為“擁有銀行賬戶及信用卡但未得到傳統金融機構充分服務的優質及近乎優質借款人”提供服務,這種定位就要清晰得多。

一般而言,具有業務指導性的客群定位,要基于產品定價、場景、風控實力等,實事求是地來確定。最好能深耕特定場景,找到核心用戶群,在此基礎上再追求多元化。

比如,很多銀行的消費金融,依托公私聯動、線下網點以及與地方數據部門的密切關系等,主要做代發薪用戶、公積金用戶、信用卡持卡用戶以及購房、購車用戶等;

比如,很多消費金融機構,重點做巨頭體系內客戶。借唄之于淘寶、微粒貸之于騰訊、任性付之于蘇寧易購,這種巨頭自家的產品就不說了,像招聯好期貸、趣店來分期,都對芝麻信用分達到一定標準的客戶開放白名單,并把支付寶當成重要的獲客渠道,很好地借助巨頭的流量溢出實現了快速增長;

比如,很多有特色的創業平臺,從校園貸(校園貸新規之前)、車抵貸、信用卡余額代償、線下3C購物等特定場景入手,成為細分領域的頭部,積累了核心用戶盤,具備了抵御周期波動的能力。

……

只有巨頭才有資格大而全,大多數機構都要選準一個賽道發力,行業調整期尤其如此。所以,是時候考慮下,你們究竟能服務什么客戶了?

另一方面,要識別20%的核心用戶。

二八原則是一個普遍的規律,在商業上,20%的用戶貢獻80%的營收,在金融行業,還有一個鏡像規律,即20%的用戶貢獻了80%的損失。當然,二八這個數字并不準確,在特定機構,也許是一九,也可能是三七,這個就不糾結了。

基于二八原則,在行業大蛋糕縮水的時候,機構要想清楚:哪些用戶是你的核心用戶,是務必要想法留住的;那些用戶可以戰略性放棄——很多時候是不得不放棄。

識別核心用戶相對簡單,但也要避免陷入兩個誤區。

一是把核心用戶與高信用等級用戶掛鉤。其實在用戶貢獻的二八原則中,高信用等級的用戶通常不在那20%的范圍內,一個簡單的例子就是信用卡客戶,信用卡業務的營收大頭是利息收入,那些經常賬單分期、經濟狀況一般的用戶才是利息收入的主要貢獻者。還有一個原因是,高信用等級用戶通常會流向低息貸款產品,最終成為銀行等持牌機構的用戶,一般的平臺,想留也留不住。

二是把核心用戶與高復借率用戶掛鉤。提升用戶的復借率當然是對的,事實上在2017年,不少平臺正是依靠接近70%的高復借率支撐了業務快速增長。不過,具體到單個用戶,頻繁的借款并非好兆頭,很多時候可能是借款人資金鏈極度緊張,甚至陷入了以貸還貸的困局。在復借用戶中,哪些是高粘性的核心用戶,哪些是高風險用戶,需要進行專門區分。

殊途同歸:留住核心用戶

之后的事,便是如何留住核心用戶。從行業實踐來看,大致可分為以下幾類。

1、產品留人

靠產品本身就能留住用戶,這是最高階的競爭力。

舉個簡單的例子,某家銀行給你放了30年期的住房按揭貸款,除非提前還款,否則未來30年,你都是這家銀行的用戶,大概率還會每個月登錄一次手機銀行,查看還款情況,成為其月活用戶。

同樣道理,相比平均還款期限6個月的平臺,平均期限49個月的平臺,用戶粘性要好得多。

2、場景留人

拓展高頻場景,通過場景留人。比如定期繳費、工資理財、定期還款、基金定投、公交支付等場景,具有高頻特征、標準化程度高,通常拿下用戶就俘獲了用戶。

3、利益留人

利益留人,簡單粗暴,也很有效。比如利率折扣,適當降低貸款費率水平;比如積分運營,多投多借給予遞進積分獎勵;比如還款優惠券等等,都是常用手段。

4、精神激勵

典型的做法是用戶等級制管理,如銀行的白金卡用戶,互金機構的VIP用戶等。不過,稀缺性是精神激勵有效性的保證,大家顯然忽略了這一點。

以信用卡為例,從最初的銀卡VS普卡、到金卡VS銀卡、到白金卡VS金卡、再到黑卡VS白金卡,現在,不是白金卡,用戶都懶得申請,白金卡本身也爛大街了。再比如,很多機構在區分普通用戶和VIP用戶后,又開始對VIP進行分級——VIP1、VIP2、VIP3……導致VIP這個詞像美女這個詞一樣,成為用戶的代名詞。

5、會員制留人

類比視頻網站的付費會員制,一些消費金融機構開始嘗試會員訂閱,即用戶支付年費后,可以享受諸如定制信用分、專屬人工客服、促銷券、貸款申請優先審核權等特權。

會員制的奇妙之處在于,付費前后,用戶的感覺完全不同。付費前,用戶基本來去自如,了無牽掛;付費后,用戶心理上會起變化,與機構有了某種情感粘性,活躍度往往有質的提升。

6、運營留人

強運營也是提升用戶粘性的重要手段。比如越來越多的機構開始運營內容社區,給用戶提供吐槽和交流的平臺;此外,一元奪寶、每日簽到、定時抽獎等小技巧,也被證明是有效的促活手段。

……

方法是窮舉不完的,只要以用戶為中心,不妨不拘一格,大膽嘗試。

“因地不真,果招紆曲”,很多時候,我們的探索之所以失敗,是因為出發點錯了。只要初心是對的,自然是“一法生萬法,萬法歸一法”,怎么做都是對的。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。