文/交通銀行金融研究中心首席金融分析師 鄂永健

近日,市場傳聞央行通知中間價報價行暫停逆周期因子,各報價行不再對上個交易日的日盤波幅進行逆周期過濾。從近一段時間外匯市場的運行變化看,當前市場預期已經發生顯著變化,暫停逆周期因子調節確實較為適宜。

當前雖然貶值預期已經不再是主導,但也不是一邊倒式的單邊升值預期,市場預期開始呈現分化的特征,這或是逆周期因子暫停的主要原因。

近日,市場傳聞央行通知中間價報價行暫停逆周期因子,各報價行不再對上個交易日的日盤波幅進行逆周期過濾。逆周期因子始于2017年5月,主要目的是對沖市場情緒的順周期波動,以抑制“羊群效應”。從近一段時間外匯市場的運行變化看,當前市場預期已經發生顯著變化,暫停逆周期因子調節確實較為適宜。

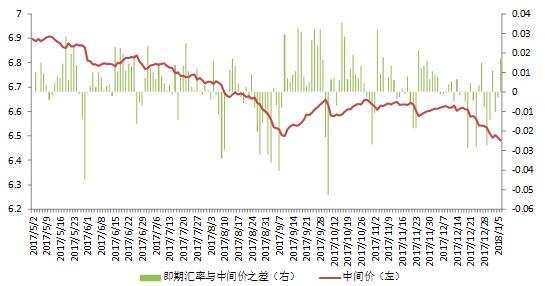

圖1:以即期匯率與中間價之差來衡量的市場預期變化

圖1:以即期匯率與中間價之差來衡量的市場預期變化數據來源:CEIC

這里以美元對人民幣每日的即期匯率(買報價與賣報價的平均值)與中間價之差來衡量人民幣貶值或升值壓力,該數值大于0表示人民幣對美元有貶值壓力,小于0則表示有升值壓力,該數值變化可以大致用來衡量出市場預期。仔細觀察上圖發現,自2017年5月逆周期因子引入以來,5月到9月上旬,人民幣對美元中間價總體持續升值,但在5月到8月中旬這段時間里,即期匯率與中間價之差為正的天數仍遠多于為負的天數,這表明市場貶值預期并未隨中間價升值而明顯改變。但在8月中旬至9月上旬這段時間里,人民幣對美元繼續升值,且速度有所加快,即期匯率與中間匯率之差從8月下旬開始由正轉負,并一直持續到9月上旬。這表明受人民幣對美元持續數月升值的影響,加之美元持續走弱,市場預期開始發生轉變,人民幣貶值預期轉為升值預期。

從9月中旬開始,受取消外匯風險準備金、美聯儲宣布縮表等因素的影響,人民幣對美元再度貶值,且速度較快,即期匯率與中間價之差再度轉正。在9月中旬到11月底之前的這段時間里,人民幣對美元有升有貶、雙向波動、總體略貶,期間即期匯率與中間價之差盡管有階段性的持續負值,但總體上正值的天數多,這說明貶值預期仍然存在。從2017年12月初開始至今,在中國經濟企穩進一步確認、美元指數走弱的影響下,人民幣對美元升值再度加快,即期匯率與中間價之差也開始轉負,該期間負值的天數多于正值的天數,表明人民幣貶值預期明顯減弱。

進一步仔細觀察可以發現,盡管同是人民幣對美元升值較快時期,但12月初至今和去年8月中旬至9月上旬這兩個時期的市場預期情況有顯著不同。去年8月中旬至9月上旬這段時期,即期匯率與中間價之差持續顯著為負,正值的天數很少,這說明當時市場單邊升值預期較為強烈。而12月初至今這段時期,即期匯率與中間價之差盡管正值的天數多,但也有十余天的負值,且正負交替出現。這表明,當前雖然貶值預期已經不再是主導,但也不是一邊倒式的單邊升值預期,市場預期開始呈現分化的特征。而這種分化的市場預期有利于人民幣匯率雙向波動、避免持續單邊預期,進而有利于保持人民幣匯率的基本穩定,這很可能是逆周期因子暫停的主要原因。

1月9日,人民幣對美元有明顯貶值,但從上述分析可知,當前的市場預期并不支持人民幣持續貶值。展望未來,預計市場預期分化在逆周期因子暫停后會更加明顯,人民幣匯率運行將更多地反映經濟基本面的變化,人民幣對美元匯率雙向波動、彈性增強的特征也將更為顯著。

(本文作者介紹:經濟學者)

責任編輯:杜琰 SF007

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。