文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 鄂永健

M2增速下降主要體現(xiàn)了金融去杠桿的影響,但地方債發(fā)行放慢、同業(yè)存單大增也是不可忽視因素。

今年以來,M2增速持續(xù)下行,8月末M2同比增速8.9%,創(chuàng)歷史新低。金融強(qiáng)監(jiān)管、去杠桿無疑是M2增速下行的主要原因,但在全面、深入分析后發(fā)現(xiàn),除了去杠桿,還有其它影響因素。

一、金融去杠桿和地方政府債券置換減少共同導(dǎo)致資產(chǎn)派生大幅下降

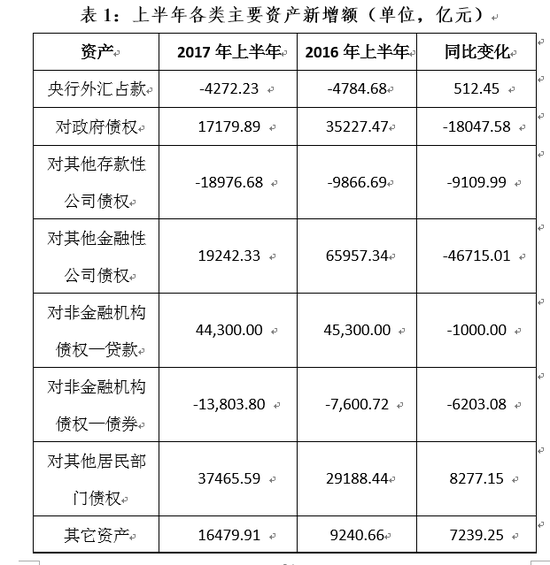

我們重點(diǎn)分析今年上半年的M2變化。今年上半年M2新增8.12萬億元,而上年同期M2增加9.82萬億元,今年上半年的M2新增額較去年同期大幅減少了1.7萬億元。按照“資產(chǎn)創(chuàng)造負(fù)債”理論,貨幣來源于金融機(jī)構(gòu)的資產(chǎn)派生。根據(jù)人民銀行公布的貨幣當(dāng)局資產(chǎn)負(fù)債表和存款性金融機(jī)構(gòu)資產(chǎn)負(fù)債表,從資產(chǎn)派生的視角看,影響貨幣創(chuàng)造的主要因素就是這兩張表的資產(chǎn)方。在剔除占比不大的項(xiàng)目后,我們得到了影響貨幣創(chuàng)造的幾個(gè)主要變量,其在今年上半年的變化情況見表1.

具體來看,與2016年上半年相比,今年上半年的央行外匯占款下降幅度減少了512.45億元,對(duì)資產(chǎn)派生有小幅正貢獻(xiàn);對(duì)非金融機(jī)構(gòu)貸款新增額下降了1000億,是小幅負(fù)貢獻(xiàn);對(duì)其他居民部門債權(quán)和其它資產(chǎn)新增額分別明顯增加了8277.15和7239.25億元,有明顯正貢獻(xiàn);而對(duì)政府債權(quán)、對(duì)其他存款性公司債權(quán)、對(duì)其他金融性公司債權(quán)和對(duì)非金融機(jī)構(gòu)債券的新增額分別大幅減少了-18047.58、-9109.99、-46715.01和-6203.08億元,這是上半年資產(chǎn)派生規(guī)模大幅下降的最主要原因。

對(duì)其他存款性公司債權(quán)和對(duì)其他金融公司債權(quán)新增額的大幅下降不難理解,主要是受金融去杠桿、限制套利、控制錯(cuò)配、減少通道的影響,銀行之間、銀行與非銀行金融機(jī)構(gòu)之間的同業(yè)業(yè)務(wù)明顯收縮。銀行持有的非金融機(jī)構(gòu)債券新增額減少主要是因?yàn)閭袌?chǎng)由牛轉(zhuǎn)熊,同樣與貨幣政策趨緊和抑制債市杠桿有關(guān)。可見,正如市場(chǎng)所普遍認(rèn)為的,金融去杠桿是導(dǎo)致此輪金融機(jī)構(gòu)資產(chǎn)擴(kuò)張速度下降、M2下行的主要原因。

但今年上半年對(duì)政府債權(quán)新增額大幅減少了1.8萬億,也是不可忽視的因素。對(duì)政府債權(quán)主要是商業(yè)銀行持有的中央政府和地方政府債券。上半年共發(fā)行國(guó)債14429.4億元,較上年同期小幅增加751.8億元。但上半年累計(jì)共發(fā)行地方政府債券18609.75億元,同比大幅減少17146.25億元,縮量近一半。債券市場(chǎng)低迷對(duì)地方政府債券發(fā)行有一定影響,但今年地方債發(fā)行、尤其是債務(wù)置換計(jì)劃本身就明顯下降。根據(jù)年初預(yù)算安排,2017年新增地方債1.63萬億元,置換債券發(fā)行規(guī)模約3萬余億元,共4.63萬億元左右。而2016年實(shí)際發(fā)行新增地方債1.17萬億元,實(shí)際置換債券規(guī)模達(dá)4.87萬億元,合計(jì)共6.04萬億元。可見,今年地方政府債券置換額度安排減少也是導(dǎo)致M2下行的重要因素之一。

數(shù)據(jù)來源:人民銀行網(wǎng)站

數(shù)據(jù)來源:人民銀行網(wǎng)站二、金融去杠桿背景下貨幣分流明顯減少,但部分非貨幣負(fù)債的新增規(guī)模依然不小

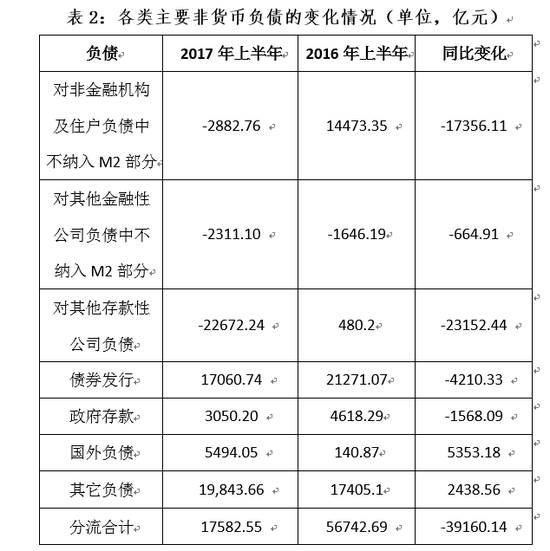

僅從資產(chǎn)派生來分析M2并不全面。資產(chǎn)派生出的負(fù)債以M2為主,但包括同業(yè)拆借、債券發(fā)行、政府存款等非貨幣負(fù)債的規(guī)模也不小。以往的貨幣分析多關(guān)注資產(chǎn)派生,較少關(guān)注非貨幣負(fù)債的貨幣分流效應(yīng)。同樣根據(jù)人民銀行公布的貨幣當(dāng)局資產(chǎn)負(fù)債表和存款性金融機(jī)構(gòu)資產(chǎn)負(fù)債表,影響貨幣分流的主要因素就是上述兩張表的負(fù)債方的非貨幣項(xiàng)目。在剔除占比不大的項(xiàng)目后,我們得到了影響貨幣分流的幾個(gè)主要變量,其在今年上半年的變化情況見表2。

具體看,新增額同比下降幅度最大的兩項(xiàng)是對(duì)非金融機(jī)構(gòu)及住戶負(fù)債中不納入M2部分和對(duì)其他存款性公司負(fù)債,這兩項(xiàng)的新增額同比分別大幅減少了-17356.11和-23,152.44億元。銀行對(duì)企業(yè)和居民的負(fù)債中不納入M2部分主要是可轉(zhuǎn)讓存款、外幣存款、委托存款以及其它一些高收益、高風(fēng)險(xiǎn)的負(fù)債安排,這部分新增額減少顯然與加強(qiáng)業(yè)務(wù)規(guī)范治理、整治不當(dāng)創(chuàng)新有關(guān)。其他存款性公司負(fù)債新增額大幅減少也主要是受金融去杠桿背景下同業(yè)業(yè)務(wù)收縮所致。

新增額同比減少的非貨幣負(fù)債還有對(duì)其他金融性公司負(fù)債中不納入M2部分、債券發(fā)行以及政府存款,分別同比減少了664.91、4210.3和1568.09億元,都對(duì)M2增加有一定正貢獻(xiàn)。對(duì)其他金融性公司負(fù)債中不納入M2部分主要是銀行與非銀金融機(jī)構(gòu)之間除客戶保證金之外的一些負(fù)債安排,其新增額同比減少同樣是因?yàn)閺?qiáng)監(jiān)管。債券發(fā)行主要是存款性金融機(jī)構(gòu)發(fā)行的政策性銀行債、商業(yè)銀行債以及同業(yè)存單,其新增額減少與貨幣政策收緊、債券發(fā)行利率上升有關(guān)。但新增債券發(fā)行的絕對(duì)規(guī)模依然高達(dá)1.7萬多億,對(duì)M2的貨幣分流效應(yīng)依然很大。這主要是因?yàn)樯习肽晟虡I(yè)銀行新發(fā)行的同業(yè)存單規(guī)模高達(dá)9.5萬億元,同比多增3.5萬億元。

同比多增的兩項(xiàng)是國(guó)外負(fù)債和其它負(fù)債,新增額同比分別擴(kuò)大了5353.18億和2438.56億元,對(duì)新增M2有負(fù)貢獻(xiàn)。國(guó)外負(fù)債反映的是其他存款性公司的以外幣計(jì)價(jià)的債務(wù),其新增額在今年上半年明顯擴(kuò)大可能主要是因?yàn)樵诹鲃?dòng)性趨緊、銀行資金來源緊張的情況下,銀行加大了國(guó)外資金的吸收力度。其它負(fù)債不僅新增額擴(kuò)大,其新增絕對(duì)值近2萬億元,對(duì)M2構(gòu)成顯著分流,但其具體項(xiàng)目尚不清楚。

數(shù)據(jù)來源:人民銀行網(wǎng)站

數(shù)據(jù)來源:人民銀行網(wǎng)站三、對(duì)M2下行不宜過度解讀,但應(yīng)關(guān)注部分變量的運(yùn)行變化

綜合上述分析可見,M2下行無疑主要由金融去杠桿所致,但地方政府債券發(fā)行放慢、同業(yè)存單發(fā)行規(guī)模較大也是重要影響因素。考慮到未來金融防風(fēng)險(xiǎn)、強(qiáng)監(jiān)管仍將繼續(xù),銀行之間、銀行與非銀行金融機(jī)構(gòu)之間的同業(yè)業(yè)務(wù)難以再現(xiàn)大幅增長(zhǎng),M2增長(zhǎng)將持續(xù)承壓。既然金融去杠桿是此輪M2增速下行的主因,顯然不能寄希望于央行因M2下行而放松貨幣政策,降準(zhǔn)、降息的可能性都很小,對(duì)此輪M2下行不宜過度解讀。

需要引起注意的是,對(duì)非金融機(jī)構(gòu)債券投資絕對(duì)額在上半年大幅下降,以及對(duì)政府債權(quán)同比明顯少增,均與在限制債市過度加杠桿過程中債市低迷有關(guān)。鑒于債券融資是大型企業(yè)和地方政府的主要融資工具之一,債券市場(chǎng)持續(xù)低迷、債券發(fā)行受阻會(huì)影響到實(shí)體經(jīng)濟(jì)融資可得性,對(duì)穩(wěn)增長(zhǎng)不利。

債券發(fā)行、國(guó)外負(fù)債等對(duì)貨幣的分流作用也要關(guān)注。盡管同業(yè)負(fù)債收縮,但其它形式的非貨幣負(fù)債擴(kuò)大。這說明利率市場(chǎng)化條件下,存款性金融機(jī)構(gòu)資金來源多元化、非存款負(fù)債占比上升的趨勢(shì)不可逆轉(zhuǎn)。在加強(qiáng)同業(yè)業(yè)務(wù)治理、防止不當(dāng)創(chuàng)新的同時(shí),還應(yīng)“多開正門”,在監(jiān)管規(guī)范的前提下,鼓勵(lì)和推動(dòng)如同業(yè)存單等標(biāo)準(zhǔn)化同業(yè)業(yè)務(wù)的發(fā)展。

(本文作者介紹:經(jīng)濟(jì)學(xué)者)

責(zé)任編輯:張彥如

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼