文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 鄂永健 仇高擎

根據歷史經驗推斷,貸款加權利率將從今年二季度開始有比較明顯地上升,全年升幅預計在20個基點左右。

今年以來,央行累計三次上調了政策操作利率,貨幣市場利率中樞已經明顯上移。貨幣市場利率上行對貸款市場利率有傳導作用,但在市場分割的情況下,這種傳導的時間和幅度尚不明確,筆者嘗試從歷史經驗來分析這一問題。

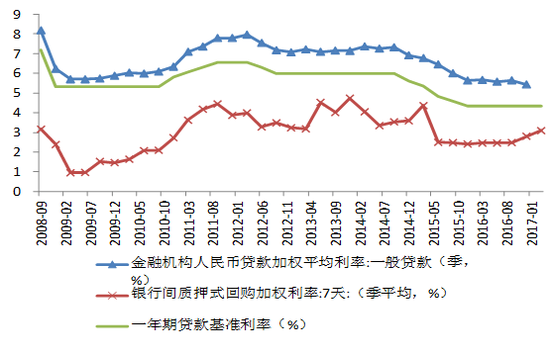

下圖是銀行間市場7天質押式回購加權平均利率(R007)的季度平均值和季度貸款加權平均利率的走勢圖。從該圖大致可以看出,貸款加權平均利率變化大約滯后R007變化一個季度左右,而且R007從最低點到最高點的升幅遠大于貸款加權平均利率從最低點到最高點的升幅。下面結合具體案例來詳細分析二者之間的關系。

圖1:銀行間市場利率對貸款利率的傳導存在滯后

數據來源:CEIC、WIND

數據來源:CEIC、WIND分析貨幣市場利率對貸款市場利率傳導面臨的困難是,如何剔除貸款基準利率調整對貸款市場利率的影響,這是因為在銀行貸款定價仍主要以央行公布的基準利率為參考基準的條件下,貸款基準利率無疑是影響貸款市場利率的最主要因素。

因此,只有在存貸款基準利率沒有變化而貨幣市場利率有比較顯著變化的時期,分析貨幣市場利率對貸款市場利率的影響才有借鑒意義。仔細觀察發現,2008年四季度末到2010年三季度末、2012年三季度初到2014年三季度末是符合上述條件的兩個時期,下面分別加以詳細分析。

2008年四季度末到2010年三季度末期間貨幣市場利率對貸款市場利率的傳導。這一時期的宏觀背景是,為應對次貸危機的沖擊,從2008年9月到12月,央行迅速下調存貸款基準利率和存款準備金率,一年期貸款基準利率從7.47%迅速下降到5.31%,此后一直保持在該水平直至2012年10月。

大規模刺激政策下信貸開始飆升,貨幣政策從2009年二季度開始逐步趨緊,貨幣市場利率隨之開始上升直至期末。

具體來看,R007從2009年二季度開始持續上升,到2010年三季度末累計共上升了115個基點。貸款加權平均利率則從2009年三季度開始上升,按照滯后一個季度計算,到2010年四季度累計共上升了64個基點。但2010年四季度貸款基準利率上調了30個基點,在計算該時期貨幣市場利率對貸款市場利率的影響時,要將這30個基點扣除。因此,該期間貸款加權利率的升幅應為34個基點,大約是R007升幅的30%。

2012年三季度初到2014年三季度末期間貨幣市場利率對貸款市場利率的傳導。這一時期的主要宏觀背景是,為規范銀行同業業務和治理“影子銀行”,央行在2013年6月和12月大幅收緊了貨幣市場,貨幣市場利率在短時間內迅速飆升,以致形成“錢荒”。

具體來看,R007從2013年一季度3.18%的階段性低點,迅速上升到二季度的4.53%,三季度有所下降,四季度又進一步上升到4.74%,期間從最低到最高累計升幅156個基點。貸款加權平均利率的變化周期正好滯后一個季度,從2013年三季度開始上升,到2014年一季度達到階段性高點7.37%,期間累計升幅27個基點,約是R007變化幅度的17%。

綜合這兩個時期來看,貨幣市場利率對貸款市場利率的傳導確實符合存在滯后且不充分的一般判斷。

相比之下,前一個時期與當前的宏觀背景更為相似,都是在前期貨幣政策明顯放松后開始逐步緩慢收緊,但尚未到上調基準利率的顯著收緊階段,期間貸款加權利率都是在政策寬松時期的低水平開始逐漸上升。后一個時期則是在貨幣政策從偏緊逐步放松時發生的,彼時貸款加權利率尚處在7%以上的高水平,該時期貨幣市場利率上升的速度和幅度也遠超市場預期,期間R007最高一度超過11%,這種小概率事件不大可能再次發生。

因此,根據2008年四季度末到2010年三季度末期間的歷史經驗來展望今年貸款市場利率走勢更為合適。貨幣市場利率從今年一季度開始明顯上升,按照大約滯后一個季度推算,貸款加權平均利率將從今年二季度開始有比較明顯地上升。

今年一季度R007平均值(簡單算術平均)為3.094,較2016年全年的平均值顯著提高了約54個基點,幅度已經不小,預計年中之前可能還有一次、10個基點的操作利率上調,下半年保持不變的可能性較大,因此今年R007均值較去年大約提高65個基點。按照30%的幅度估算,再考慮到存貸款基準利率不大可能調整,預計今年貸款加權利率較去年提高約20個基點,升幅較為有限。

注:仇高擎為交通銀行金融研究中心首席研究員、副總經理

(本文作者介紹:經濟學者)

責任編輯:張彥如

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。