摘要

數據資產作為數字經濟時代核心生產要素,是推動數字經濟發展的關鍵。近年來,我國高度重視數據經濟建設和數據資源應用,二十屆三中全會再次指出,要“健全促進實體經濟和數字經濟深度融合制度,打造具有國際競爭力的數字產業集群”。一系列政策支持下,我國數據經濟高速發展,數據資產基礎制度構建、數據資產化、數據資本化進程不斷加速。其中,數據資產化經過數據價值評估、數據資產入表和數據資產運營三個階段成為數據價值實現的核心,而數據資本化則通過數據資產抵質押,成為企業金融市場融資的新手段。展望未來,隨著區塊鏈、大數據、云計算技術的持續演進和不斷革新,數據資產管理制度和政策將不斷完善、數據資本金融屬性將逐步增強,推動我國數字經濟高質量發展。

正文

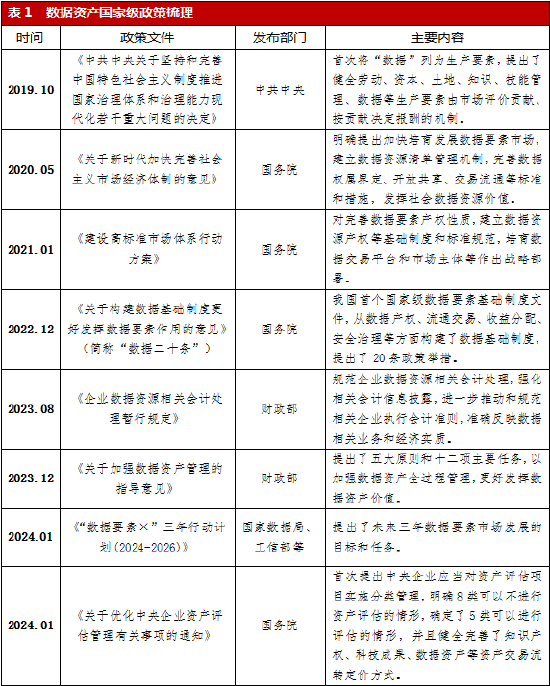

一、政策支持推動數據資產化快速發展

“數據資產”是“資產”概念的演化。數據資產是指由個人或企業擁有或控制的,能夠為其帶來未來經濟利益的,以物理或電子方式記錄的數據資源。這些數據資源具備數據權屬,如勘探權、使用權、所有權等,同時還擁有可計量、可復制、可共享、無限增長和供給等重要特性。數據是數字經濟時代的核心生產要素之一,它與土地、勞動、資本、技術等傳統要素并列,成為了推動數字經濟發展的主引擎。企業不僅能夠通過對數據資產進行挖掘、分析、利用等來優化業務流程,進而提高運營效率和市場競爭力,還能將數據資產與人工智能、云計算等先進技術相結合,創造新的商業模式,超越線性約束,為自身帶來新的增長點。同時,數據資產具有重要的社會價值,它能通過開放、共享、協作等途徑,在教育、醫療、交通、環保等領域發揮自身稟賦,提高公共服務水平,促進全體人民共享數字經濟發展紅利。

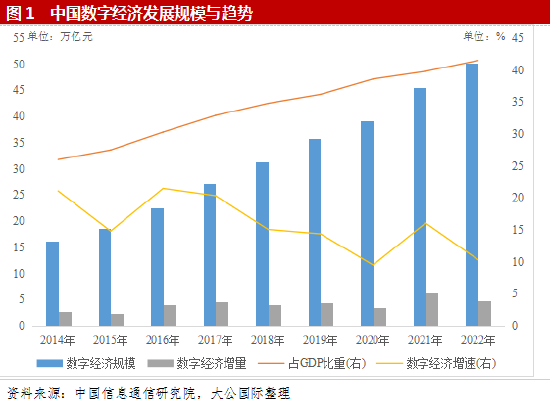

近年來,伴隨著數據資產概念的興起和發展,我國在數據資產基礎制度、交易管理、價值挖掘等方面出臺了一系列重要政策。2014年,大數據首次被寫入國務院政府工作報告,標志著數據產業上升至國家戰略層面。2015年,國務院發布《促進大數據發展行動綱要》,中國開始進入大數據時代。2019年,黨的十九屆四中全會首次將數據確立為一種生產要素。2022年,中共中央和國務院發布《關于構建數據基礎制度更好發揮數據要素作用的意見》,我國數據要素市場頂層設計基本完成。這些政策在數據跨境、數據空間、數據資產入表等方面起到了引導和規范作用,不僅推動了數據要素市場的培育和數字經濟的發展,還促進了數據資產的合規高效流通和使用。《中國數字經濟發展研究報告(2023年)》顯示,2022年我國數字經濟規模超過50萬億元,數字經濟占GDP比重超過2/5,已連續7年位居世界第二,數據資產已成為推動我國經濟增長的關鍵動力。

二、數據資產化、資本化路徑

數據資產化是數據價值實現的核心環節。數據資產化是指原始數據經過價值評估、運營和處理,轉化成能夠交易流通、為所有者創造經濟利益的具有實際價值的數據資產的過程。數據資產化一般需經歷數據價值評估、數據資產入表和數據資產運營三個階段,其中,數據價值評估是通過成本法、收益法和市場法等評價方法,對企業全部原始數據的來源、質量、完整性、準確性、可信度以及潛在用途的價值分析和判斷,以確定其經濟價值的重要性,是數據被篩選成為數據資產的第一環;數據資產入表是對數據資產化成果的會計和法律確認,2023年財政部印發的《企業數據資源相關會計處理暫行規定》(以下簡稱《規定》)指出,企業在編制資產負債表時,應增設“數據資源”科目,數據資產的合規計量和報告,是對企業數據資產價值的認可,為推動數據資產運營、交易和資產流通創造了條件;數據資產運營是激活數據資產流通潛能、實現數據資產價值的根本落腳點,企業通過數據資產運營,可針對商業、金融、醫療、政務等不同應用場景,開發出不同的數據資產服務和產品,為企業內部或外部用戶提供多樣化的數據資產應用,是數據資產化過程中實現數據資產經濟效益最大化的核心環節。

數據資本化是數據價值增值的關鍵抓手。數據資本化不僅需要商業機構對原始數據價值的確認,還需要金融機構對數據資產的資本屬性的認可。數據資本化是在數據資產化的基礎上,賦予數據資產更多金融屬性,數字資產具有明晰的權屬確認、可預見的經濟價值、良好的流動性,以及區塊鏈等技術保障下的不可篡改性和全程追溯性等多重優勢,這些特點與金融市場的高流動性和交易安全性要求相契合,為金融產品創新提供了新的探索方向,而將數據資產作為抵質押品等用于融資及其他金融活動的過程,意味著數據資產的經濟價值得到金融市場的認可,其自身價值在資本市場運作中也得到了增值。

三、數據資產化、資本化發展展望

數據資產管理制度和政策不斷完善。隨著數據成為新型生產要素,數據資產相關的制度框架、政策法規和管理機制將不斷完善。制度框架方面,未來將逐步構建以政府為引導、以市場為主導,多方共建的數據資產管理體制,政府從國家層面進行戰略規劃,為數據資產發展提供宏觀指導,企業充分發揮市場主體作用,將數據資產價值轉換為經濟價值,科研院所、高等院校、社會組織等機構則為數據資產化提供智力支持和資源保障;政策法規方面,數據資產的所有權、使用權、交易權等權益,以及數據資產的登記、確權、評估、交易、收益分配等數據資產化環節的法律法規保障將逐步完善;管理機制方面,數據安全保護機制和數據質量標準監控機制將進一步健全,以確保數據在采集、存儲、處理、傳輸等各個環節的安全可控,并進一步規范數據采集的準確性、完整性和一致性。

數據資本金融屬性逐步增強。數據資本化是數據資產商業價值的增值,是數據資產轉化為可交易資本的根本推手,數據資本化使已經具備一定商業價值的數據資產,通過商業化運作、社會化配置和市場化交易,得以真正實現更廣泛的資本市場價值。隨著區塊鏈、人工智能、大數據等技術的不斷發展,數據資本化程度將逐步深化,一方面,基于數據資本的金融產品和服務創新將不斷涌現,金融機構圍繞數據資產“入表+融資”的實踐將逐漸豐富,形成數據資產質押融資、數據資產增信、數據資產作價入股和數據資產證券化等數據類金融產品,激發資本市場新活力;另一方面,基于數據資本的金融市場體系將不斷豐富,數據資本的高速發展將推動數據銀行、數據信托、數據征信、數據開發商等一系列數字金融機構的興起,形成更豐富的數據金融業態,進一步提升數據資本的金融屬性。

參考文獻:

[1]中國電子信息產業發展研究院 賽迪(青島)區塊鏈研究院.《2023-2024中國數據資產發展研究報告》,2024.6.14.https://www.ccidgroup.com/info/1155/39915.htm

[2]中國信息通信研究院.中國數字經濟發展研究系列報告(2015-2023年).http://www.caict.ac.cn/kxyj/qwfb/bps/index_1.htm.

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。