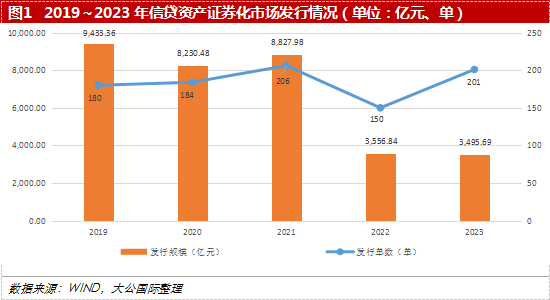

2023年,ABS產品全市場發行總規模18,722.06億元,同比下降7.11%,發行數量1,804單,同比上升3.56%。其中,信貸ABS產品發行規模3,495.69億元,同比下降1.72%,發行數量201單,同比上升34.00%。信貸ABS產品在ABS產品全市場發行總規模中占比18.67%,同比上升1.02個百分點。基礎資產方面,2023年,汽車貸款ABS產品為發行規模最大的信貸ABS產品;微小企業貸款ABS產品發行規模繼續增長居于第二;不良資產ABS產品的發行規模增至第三;全年未發行RMBS產品。預計未來,汽車貸款ABS產品仍將繼續占據信貸ABS市場重要地位,微小企業ABS產品和不良資產ABS產品會在政策引導下繼續發展。發起機構方面,2023年,參與信貸ABS產品發行的機構共計46家,其中包括商業銀行23家,汽車金融公司15家。從發行規模來看,汽車金融公司發行信貸ABS產品規模占2023年信貸ABS產品總發行規模的51.49%,為信貸ABS產品的主要發起機構類型。發行利率方面,2023年,信貸ABS產品中AAAsf檔證券發行利率位于1.96%~4.15%之間,AA+sf檔證券發行利率位于2.10%~4.08%之間,優先檔證券發行利率區間收窄。

一、發行概況

2023年,信貸ABS產品發行規模同比小幅下降,其中汽車貸款ABS產品發行規模占據首位,不良資產ABS產品發行數量創新高;發起機構以汽車金融公司和商業銀行為主。

2023年,信貸ABS產品共計發行201單,同比上漲34.00%;發行規模3,495.69億元,同比下降1.72%,平均每單發行規模有所降低。就ABS產品全市場而言,2023年,信貸ABS產品發行規模占全市場發行規模的18.67%,同比上升1.02個百分點。

基礎資產類型方面,2023年,信貸ABS產品的基礎資產類型包括汽車貸款、微小企業貸款、不良資產和消費貸款,未發行RMBS產品。具體來看,汽車貸款ABS產品發行38單,發行規模共計1,799.77億元,同比下降17.51%,但仍以發行規模占比51.49%的水平占據信貸ABS發行總規模第一位;微小企業貸款ABS產品發行19單,發行規模共計749.72億元,同比上漲61.32%,發行規模占比21.45%,位于第二位。同期,不良資產ABS產品發行118單,同比增加73.53%,發行數量創新高并位于信貸ABS產品首位;發行規模共計476.51億元,同比上漲53.92%,發行規模占比13.63%,位于第三位,不良資產ABS產品較為明顯的增幅主要系近年來商業銀行不良率有所增加,不良資產證券化成為除壞賬核銷以外有效降低不良率的又一方式。同期,消費貸款ABS產品發行26單,發行規模共計469.69億元,發行數量及發行規模同比均有所增加。整體來看,2023年,信貸ABS產品整體發行規模同比小幅下降,但發行數量同比增幅較大,汽車貸款ABS產品仍領跑信貸ABS市場,不良資產ABS發行規模和數量同比均增幅明顯且發行數量創新高。

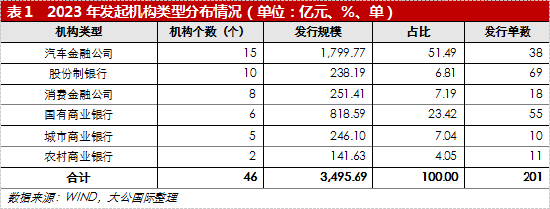

發起機構方面,信貸ABS市場發起機構仍以汽車金融公司和商業銀行為主。2023年,信貸ABS發起機構共計46家,發起機構類型包括商業銀行、汽車金融公司、消費金融公司,其中商業銀行又細分為股份制銀行、國有商業銀行、城市商業銀行和農村商業銀行。從發行規模來看,汽車金融公司發行規模位居第一,占信貸ABS產品發行規模的51.49%,發行單數38單;國有商業銀行發行規模位居第二,占信貸ABS產品發行規模的23.42%,發行單數55單;股份制銀行發行規模占信貸ABS產品發行規模的6.81%,但發行單數69單,位居發行數量首位;消費金融公司、城市商業銀行和農村商業銀行的發行規模和單數均相對較少,系消費金融公司自2013年以來一直處于試點管理狀態,而城商行和農商行資產類型和資產儲備較少所致。

集中度方面,前十大發起人發行規模占比65.95%,同比有所上升,集中度較高。具體來看,中國建設銀行股份有限公司發行規模605.53億元,同比大幅增長,占信貸ABS產品發行規模的17.32%;比亞迪汽車金融有限公司和上汽通用汽車金融有限責任公司發行信貸ABS產品規模分別為330.00億元和320.00億元,占信貸ABS產品發行規模的9.44%和9.15%。

汽車金融公司作為非銀行金融機構,為前十大發起機構的重要組成部分,包括比亞迪汽車金融有限公司、上汽通用汽車金融有限責任公司、吉致汽車金融有限公司、天津長城濱銀汽車金融有限公司、廣汽匯理汽車金融有限公司、梅賽德斯-奔馳汽車金融有限公司,發行規模共計1,383.41億元,占信貸ABS產品發行規模的39.57%。

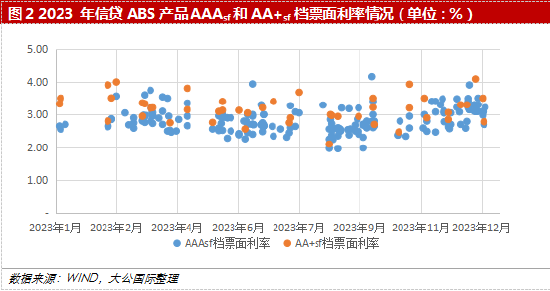

發行利率方面,2023年,AAAsf檔證券發行利率位于1.96%~4.15%(2022年為1.60%~4.48%)之間,AA+sf檔證券發行利率位于2.10%~4.08%(2022年為1.80%~4.24%)之間,優先檔證券發行利率區間收窄。

二、市場表現

(一)汽車貸款ABS

2023年,汽車貸款ABS產品繼續領跑信貸ABS市場,發起機構以汽車金融公司為主。

2023年,汽車貸款ABS產品發行規模共計1,799.77億元,發行數量38單,同比均有所下降,但汽車貸款ABS產品發行規模占信貸ABS產品發行規模的51.49%,仍位于信貸ABS產品第一位。

發起機構方面,2023年,汽車貸款ABS產品發起機構均為汽車金融公司,共涉及15家。截至2023年末,信貸ABS市場累計發行汽車貸款ABS產品320單,累計發行規模14,053.96億元,汽車貸款ABS產品為信貸ABS市場的重要組成部分。

證券分層方面,優先A檔證券均為AAAsf信用等級;優先B檔證券均為AA+sf及以上信用等級。

發行利率方面,AAAsf級證券票面利率分布在1.96%~3.20%之間,加權平均票面利率為2.49%,同比上升0.01個百分點;AA+sf級證券票面利率分布在3.40%~3.90%之間,加權平均票面利率為3.58%,同比上升1.15個百分點。

整體來看,2023年,各大汽車廠商在市場壓力下采取了靈活的銷售手段刺激其在乘用車市場上的銷售額,汽車貸款ABS產品在此背景下也保持了一定的發行規模,但整體發行態勢有所減弱。

(二)不良資產ABS

2023年,不良資產ABS產品發行數量創新高并位于信貸ABS市場首位,基礎資產以個人住房不良貸款和信用卡不良貸款為主。

2023年,不良資產ABS產品發行規模共計476.51億元,同比增加53.92%,占信貸ABS產品發行規模的13.63%;發行數量118單,同比增加73.53%,發行數量占信貸ABS產品發行單數的58.71%,發行數量創新高并位于信貸ABS產品的首位,但單筆發行規模相對較小。

發起機構方面,2023年不良資產ABS產品發起機構均為商業銀行,共涉及17家。其中,國有商業銀行發行規模共計318.59億,占該類產品發行規模的66.86%,同比增長74.72%;股份制商業銀行發行規模共計157.60億元,占該類產品發行規模的33.07%;城商行發行1單不良資產ABS產品,發行規模0.32億元,占比0.07%。

基礎資產方面,具體包括個人住房抵押不良貸款、信用卡不良貸款、小微企業不良貸款、個人消費不良貸款、企業不良貸款和汽車不良貸款六大類,較往年細分資產類型有所豐富。其中,個人住房不良貸款ABS產品發行規模最大,共計246.95億元,占該類產品發行規模的51.82%;信用卡不良貸款ABS產品雖全年發行單數最多,共64單,但受限于每單發行規模較小,全年發行規模共計166.57億元,占該類產品發行規模的34.96%。

證券分層方面,不同于其他類型信貸ABS產品,不良資產ABS產品優先級證券信用等級均為AAAsf,分層結構均為優先/次級兩檔。發行利率方面,AAAsf級證券票面利率分布在2.50%~4.15%之間,加權平均票面利率為3.11%,同比增長0.13個百分點。

整體來看,隨著商業銀行不良貸款余額攀升,不良資產的處置需求也有所增加,不良資產證券化作為處置不良資產的方式之一,預計未來仍有較大發展空間。

(三)微小企業ABS

2023年,微小企業ABS產品發行規模位居信貸ABS產品市場第二位;建設銀行及泰隆銀行作為國有商業銀行和股份制城商行中主要的微小企業ABS產品發起機構,各自發揮其作用,頭部效應明顯。

2023年,微小企業ABS產品發行規模共計749.72億元,占信貸ABS產品發行規模的21.45%,發行數量19單,同比均有所增長。

發起機構方面,2023年,微小企業ABS產品發起機構均為商業銀行,共涉及7家。其中,建設銀行發行微小企業ABS產品規模500.00億元,占該類產品發行規模的66.69%,位于發行規模首位,頭部效應明顯;泰隆銀行作為股份制城市商業銀行,在積極探索特色化小微金融服務方面起到了標桿作用,一直在微小企業ABS產品市場有著活躍的表現,2023年泰隆銀行微小企業ABS產品發行規模85.22億元,占該類產品發行規模的11.37%;其余發起機構包括江蘇常熟農村商業銀行股份有限公司、浙商銀行股份有限公司、興業銀行股份有限公司、江蘇張家港農村商業銀行股份有限公司和湖南三湘銀行股份有限公司,合計發行規模164.50億元,占該類產品發行規模的21.94%,其中三湘銀行為國內首個發行信貸ABS產品的民營銀行。

證券分層方面,優先A檔證券均為AAAsf信用等級,優先B檔證券除“23張微融1B”獲得AAAsf信用等級外,其余均獲得AA+sf信用等級。優先C檔證券除了“23吉湘1優先C”獲得A-sf信用等級,“23旭越惠誠2優先C”獲得Asf信用等級外,其余均獲得BBBsf或BBB+sf信用等級,次級檔對優先檔支撐水平均在3.65%以上。

發行利率方面,AAAsf級證券票面利率分布在1.97%~3.10%之間,加權平均票面利率為2.53%,同比上升0.25個百分點;AA+sf級證券票面利率分布在2.10%~3.40%之間,加權平均票面利率為2.69%,同比上升0.21個百分點。

整體來看,我國一直以來注重金融服務實體經濟以及普惠金融的發展,2023年,多項有利于普惠金融持續深入發展的政策指引及實施意見陸續出臺,微小企業貸款作為普惠金融中的重要組成部分也獲得了穩步發展,并為微小企業ABS產品形成了良好的資產儲備,預計未來,微小企業ABS產品仍有良好的發展空間。

(四)消費貸款ABS

2023年,消費貸款ABS產品發行規模和數量同比均有所增長,交易結構以循環購買結構為主;居民消費的復蘇和利好政策的出臺,為消費貸款ABS產品發行創造了良好的外部環境。

2023年,消費貸款ABS產品發行規模共計469.69億元,同比增長32.20%,占信貸ABS產品發行規模的13.55%;發行數量26單,同比增長30.00%。

發起機構方面,2023年,消費貸款ABS產品發起機構包括3家商業銀行和8家消費金融公司。其中,杭州銀行發行規模100.00億元,占該類產品發行規模的21.29%;馬上消費金融股份有限公司發行規模85.00億元,占該類產品發行規模的18.10%;廣州銀行發行規模60.00億元,占該類產品發行規模的12.77%;其余發起機構包括江蘇常熟農村商業銀行、河南中原消費金融股份有限公司、興業消費金融股份公司和海爾消費金融有限公司等,合計發行規模224.69億元,占該類產品發行規模的47.84%,其中海爾消費金融有限公司為首次發行消費貸款ABS產品。

基礎資產方面,“紅棉廣贏2023年第一期信用卡分期資產支持證券”和“紅棉廣贏2023年第二期信用卡分期資產支持證券”基礎資產為信用卡賬戶項下消費透支或對消費透支所形成的欠款申請消費分期或賬單分期形成的應收款項;其余產品基礎資產全部為發起機構發放的個人消費貸款。交易結構方面,10單產品為靜態交易結構,16單產品為循環購買結構,循環購買結構的設置能夠彌補產品期限與底層資產期限錯配的不足。

證券分層方面,優先A檔證券均獲得AAAsf的信用等級,優先B檔證券均獲得AA+sf及以上信用等級,優先C檔證券除了“23興晴2優先C”獲得AAsf信用等級、“23鼎柚4優先C”獲得Asf信用等級外,其余均獲得A-sf信用等級。

發行利率方面,AAAsf級證券票面利率分布在2.26%~3.68%之間,加權平均票面利率為2.78%,同比上升0.12個百分點;AA+sf級證券票面利率分布在2.67%~3.99%之間,加權平均票面利率為3.23%,同比上升0.03個百分點。

整體來看,2023年,國內居民消費逐步復蘇,國家金融監督管理總局發布的《非銀行金融機構行政許可事項實施辦法》、《關于金融支持恢復和擴大消費的通知》等利好政策,為消費貸款ABS產品的發行創造了良好的外部環境。

三、總結與展望

總體來看,2023年,信貸ABS市場規模同比小幅收縮,汽車貸款ABS產品繼續領跑,不良資產ABS產品發行數量創新高,微小企業ABS產品發行人中首次出現民營銀行,消費貸款ABS產品在消費復蘇和利好政策出臺的背景下表現平穩。預計未來,在產業結構優化升級、新舊動能接續轉換的背景下,信貸ABS市場將繼續高質量前行。

報告聲明

本報告分析及建議所依據的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。