近年來,在國務院國有資產監督管理委員會(以下簡稱“國資委”)的指導下,中央企業逐步建立完善擔保制度,擔保行為較為規范,擔保規模總體合理,擔保風險基本可控,在擔保管理方面取得了顯著成果。然而,也有部分中央企業存在擔保規模增長過快、隱性擔保風險擴大、代償損失風險升高等問題。在此背景下,2021年10月,國資委發布了《關于加強中央企業融資擔保管理工作的通知(國資發財評規[2021]75號)》(以下簡稱“75號文”),旨在進一步規范和加強中央企業融資擔保管理,有效防范企業相互融資擔保引發債務風險交叉傳導,推動中央企業提升抗風險能力。

中央企業作為我國債券融資市場中的重要參與主體,其發行的債券類別廣泛,包括中期票據、短融、公司債和資產支持證券等。對于發行資產支持證券,中央企業一般以增信方的角色出現,對集團公司發行的資產支持證券提供差額補足或擔保。隨著75號文的出臺,中央企業開始逐步縮減對資產支持證券的融資擔保規模,同時也創新了中央企業對資產證券化產品的增信方式。截至2023年11月末,市場累計發行約20余單央企無主體增信資產證券化產品。

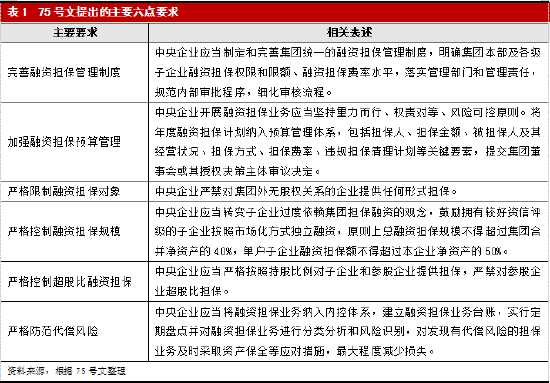

一、75號文主要內容概述

根據75號文,對于中央企業而言,融資擔保主要包括中央企業為納入合并范圍內的子企業和未納入合并范圍的參股企業借款和發行債券、基金產品、信托產品、資產管理計劃等融資行為提供的各種形式擔保,也包括出具有擔保效力的共同借款合同、差額補足承諾、安慰承諾等支持性函件的隱性擔保。75號文就加強中央企業融資擔保管理工作主要提出以下六點要求:

二、中央企業資產證券化產品發行情況

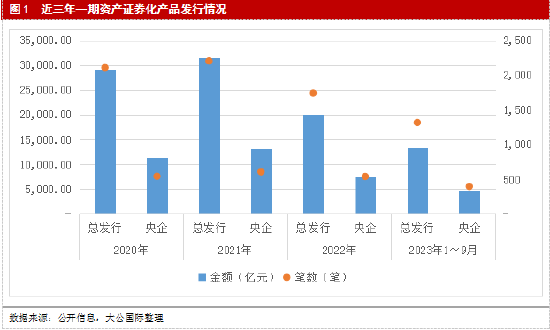

從近三年一期資產證券化市場產品發行情況來看,中央企業發行的資產證券化產品規模占比分別為39.29%、41.83%、37.24%和35.73%,中央企業是資產證券化市場重要發行主體,基礎資產類型以應收賬款、供應鏈金融等為主。

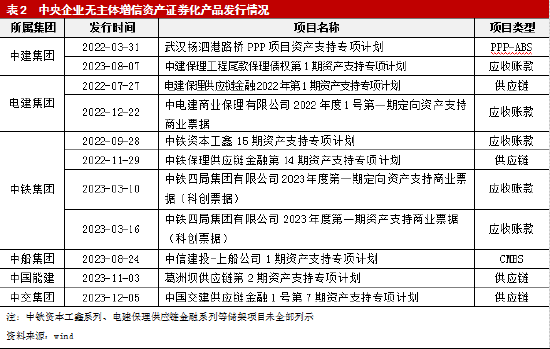

隨著75號文的出臺,中央企業開始逐步縮減對資產支持證券的融資擔保規模,探索無主體增信資產證券化產品模式,依托基礎資產質量發行資產證券化產品。自2022年3月起,中國建設集團有限公司、中國電力建設集團有限公司、中國鐵路工程集團有限公司等中央企業逐步開始發行無主體增信資產證券化產品。截至2023年11月末,市場累計發行約20余單央企無主體增信資產證券化產品,基礎資產類型包括PPP、供應鏈金融、應收賬款和CMBS。

三、中央企業無主體增信資產證券化產品案例

1、首單無主體增信賣斷型PPP-ABS

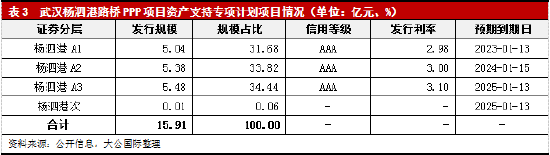

2022年3月31日,由中建武漢楊泗港路橋建設運營有限公司作為原始權益人的首單無主體增信賣斷型PPP-ABS同時也是市場首單無主體增信中央企業項目“武漢楊泗港路橋PPP項目資產支持專項計劃”在上交所成功發行。本單產品的基礎資產為“武漢市楊泗港快速通道青菱段(八坦立交~蘆灣湖立交西)工程PPP項目”的政府付費應收賬款。

本單產品在增信措施方面設置了內部增信儲備金,由中建三局集團有限公司在每個兌付日對應的資金轉付日向專項計劃賬戶代付用以預備沖抵對應兌付日專項計劃應付稅費、專項計劃費用(不含資產服務機構服務費、資金占用費)及各檔優先級資產支持證券的預期收益,儲備金金額覆蓋了優先級資產支持證券每個兌付日的預期收益,為優先級資產支持證券的兌付提供了一定金額的保障,同時還設置了現金流超額覆蓋和應收賬款質押等內部增信。本單產品并沒有設置外部的主體增信。

在無主體增信的情況下,本單產品優先級綜合成本3.03%也創下了當時同期限、同類ABS歷史最低利率。

2、首單無主體增信供應鏈ABS

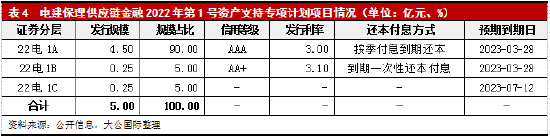

2022年7月27日,市場首單無主體增信供應鏈ABS“電建保理供應鏈金融2022年第1號資產支持專項計劃”成功發行,原始權益人為中電建商業保理有限公司。

本單項目不同于以往供應鏈金融ABS產品根據共同債務人/差額支付承諾人信用等級評定優先級資產支持證券信用等級,而是基于基礎資產質量,同時提高資產分散度,對優先級資產支持證券進行了結構化分層。

3、首單無主體增信結構化應收賬款ABS

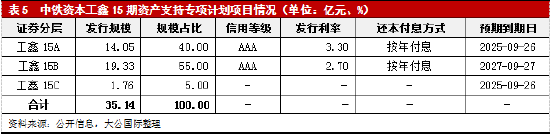

2022年9月28日,首單無主體增信結構化應收賬款ABS“中鐵資本工鑫15期資產支持專項計劃”發行,本產品含多個原始權益人,包括中鐵資本有限公司、中鐵三局集團有限公司、中鐵十局集團有限公司、中鐵上海工程局集團有限公司、中鐵建工集團有限公司、中鐵科學研究院有限公司和中鐵第六勘察設計院集團有限公司。

本產品并未實現真正意義上的無主體增信,優先A級資產支持證券采用了無主體增信的形式,優先B級資產支持證券設置了差額支付安排,中國中鐵股份有限公司為差額支付承諾人,因此優先A級和優先B級資產支持證券雖然信用等級均為AAA,但是優先B級的發行利率低于優先A級,出現了優先級證券發行利率倒掛的情況,對于投資人來說,應關注優先級證券兌付順序。

4、首單無主體增信CMBS

2023年8月24日,首單無主體增信CMBS“中信建投-上船公司1期資產支持專項計劃”發行,原始權益人為三家項目公司,中船置業有限公司、上海瑞明置業有限公司和上海瑞博置業有限公司,三家項目公司均由中國船舶工業集團有限公司和中信泰富有限公司分別持股50%合資設立。本項目標的物業為位于上海的尚悅灣廣場、船廠1862、瑞明大廈和尚悅西街,評估價值合計68.37億元。

本產品增信安排方面,將三家項目公司的信用進行綁定,同時為全部優先級資產支持證券提供償付支持;引入中國投融資擔保股份有限公司對優先B級資產支持證券進行外部擔保。從此安排來看,本單產品并未實現真正意義上的無主體增信,仍然加入了第三方擔保公司為優先B級進行擔保,且外部擔保公司的引入,對于發行主體來說,或需承擔更高的成本。

抵押率方面,本項目優先A級發行規模22.20億元,優先級發行規模合計31.00億元,標的物業評估價值68.37億元,因此優先A級抵押率32.47%,優先級抵押率45.34%,對于中央企業及優質標的物業來說,抵押率較低。發行利率方面,根據Wind,自2017年起,中央企業發行CMBS/CMBN產品共計49單,優先級發行利率為2.00%~5.85%,其中4單產品優先級發行利率低于3.00%,本項目優先A級在無主體增信的情況下,發行利率為3.08%,由此來看,優先級發行利率并沒有受無主體增信影響導致發行利率偏高。

四、展望

從已發行的中央企業無主體增信資產證券化產品案例來看,由于已發行單數較少,發行利率方面暫無法判斷整體趨勢;部分產品并未實現嚴格意義上的無主體增信,通過結構化增信實現優先A級無主體增信,但仍對其他優先級證券設置了主體增信,無主體增信資產證券化產品市場認可度仍有待提升。但同時也應看到,中央企業無主體增信資產證券化產品通過去主體增信,僅依托基礎資產質量發行,既是國內資產證券化的重要創新,也回歸了資產證券化產品的本質。

對于中央企業而言,已發行的無主體增信資產證券化產品類型具有可復制性,一來可以盤活央企優質存量資產,優化財務結構,二來可以降低擔保額度,騰挪對外支持空間。但對于地方國企和不同所有制企業如何復制尚需一定時間探索。

對于投資人而言,需要更聚焦于基礎資產質量本身,同時對于各檔優先級資產支持證券發行利率倒掛的情況,如首單無主體增信結構化應收賬款ABS“中鐵資本工鑫15期資產支持專項計劃”,需關注兌付順序,包括正常情況、觸發事件后以及清算時的順序。

從長期來看,在75號文背景下,相信隨著市場接受度提高,無主體增信有望成為中央企業發行資產證券化產品主流方式。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。