摘要

2023年前三季度,建筑施工行業(yè)主要下游政策整體積極,基建對行業(yè)形成強(qiáng)力支撐,預(yù)計(jì)年內(nèi)基建將繼續(xù)托底經(jīng)濟(jì)并保持較高增速,建筑業(yè)在基建支撐下保持增長態(tài)勢。由于行業(yè)新發(fā)債主體仍以高評級央國企為主,民營企業(yè)存續(xù)債規(guī)模很少,年內(nèi)行業(yè)信用風(fēng)險(xiǎn)整體可控。

行業(yè)政策:2023年前三季度,基建投資支持政策穩(wěn)定釋放,財(cái)政靠前發(fā)力,房地產(chǎn)行業(yè)政策以防風(fēng)險(xiǎn)和促需求為主,建筑施工行業(yè)主要下游政策整體積極。預(yù)計(jì)年內(nèi)基建投資依然會是“穩(wěn)增長”的重要抓手,房地產(chǎn)行業(yè)將注重保障政策落實(shí),整體有利于建筑施工行業(yè)發(fā)展。

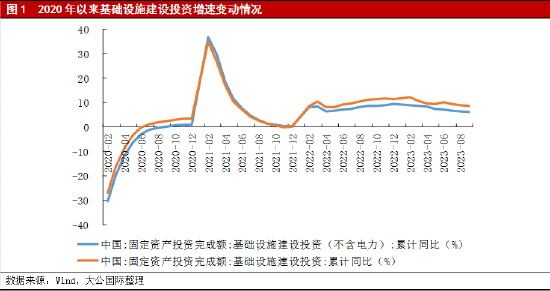

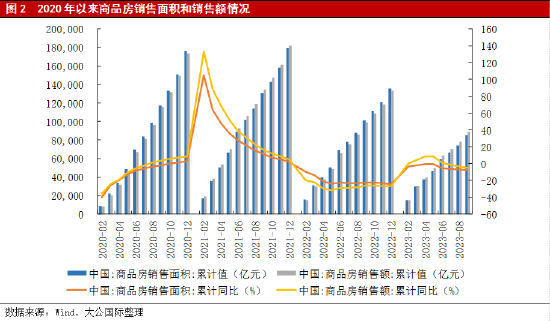

行業(yè)需求及建筑業(yè)主要指標(biāo)情況:2023年前三季度,基礎(chǔ)設(shè)施建設(shè)投資累計(jì)同比增長8.6%,基礎(chǔ)設(shè)施建設(shè)投資(不含電力)累計(jì)同比增長6.2%,政策支持之下基建投資增速維持高位,成為拉動建筑業(yè)增長的核心力量;房地產(chǎn)方面,商品房銷售面積和銷售額同比分別下降7.5%和4.6%,房地產(chǎn)市場恢復(fù)進(jìn)程緩慢。預(yù)計(jì)年內(nèi)基建投資增速或?qū)⒈3衷?%以上,房地產(chǎn)行業(yè)筑底階段仍將持續(xù),建筑業(yè)景氣度在基建拉動的影響下將保持良好態(tài)勢。

信用質(zhì)量:2023年前三季度,建筑業(yè)債券融資規(guī)模同比大幅增長,新發(fā)債仍以高評級央國企為主,短期內(nèi)建筑業(yè)整體信用水平預(yù)計(jì)保持穩(wěn)定,但需關(guān)注與房地產(chǎn)綁定較深的地方國企以及民企信用風(fēng)險(xiǎn)。由于較多民企風(fēng)險(xiǎn)已經(jīng)暴露且存續(xù)債很少,對建筑業(yè)整體信用風(fēng)險(xiǎn)影響不大,預(yù)計(jì)年內(nèi)行業(yè)信用風(fēng)險(xiǎn)整體可控。

行業(yè)政策

2023年前三季度,基建投資支持政策穩(wěn)定釋放,財(cái)政靠前發(fā)力,在維持“房住不炒”主基調(diào)前提下,防風(fēng)險(xiǎn)和促需求成為房地產(chǎn)行業(yè)政策主題,建筑施工行業(yè)主要下游政策整體積極;預(yù)計(jì)年內(nèi)基建投資依然會是“穩(wěn)增長”的重要抓手,房地產(chǎn)行業(yè)將注重保障政策落實(shí),整體有利于建筑施工行業(yè)發(fā)展。

建筑業(yè)屬于投資驅(qū)動型行業(yè),其發(fā)展主要受下游基建投資和房地產(chǎn)投資需求影響。從基建投資政策來看,2023年以來,中央層面政策清晰,持續(xù)釋放基建投資支持政策,強(qiáng)調(diào)基建的逆周期調(diào)節(jié)作用。3月政府工作報(bào)告針對基建投資強(qiáng)調(diào)政府投資和政策激勵要有效帶動全社會投資,全年擬安排地方政府專項(xiàng)債券3.8萬億元,加快實(shí)施“十四五”重大工程,實(shí)施城市更新行動,要鼓勵和吸引更多民間資本參與國家重大工程和補(bǔ)短板項(xiàng)目建設(shè),激發(fā)民間投資活力。具體融資端看,2023年新增專項(xiàng)債券規(guī)模穩(wěn)步擴(kuò)容且發(fā)行節(jié)奏繼續(xù)前置,前三季度全國共發(fā)行地方債約7.08萬億元,同比增長11.50%,其中新增專項(xiàng)債3.46萬億元,占全年新增專項(xiàng)債限額的90.8%。10月,十四屆全國人大常委會第六次會議表決通過了全國人民代表大會常務(wù)委員會關(guān)于批準(zhǔn)國務(wù)院增發(fā)國債和2023年中央預(yù)算調(diào)整方案的決議,明確中央財(cái)政將在今年四季度增發(fā)2023年國債1萬億元,用于災(zāi)后恢復(fù)重建、重點(diǎn)防洪治理工程等領(lǐng)域,為四季度基建投資提供了有力的支持。整體來看,基于目前政策導(dǎo)向,預(yù)計(jì)基建投資依然會是全年“穩(wěn)增長”的重要抓手,地方債發(fā)行進(jìn)度在四季度大概率會提前完成發(fā)行并保證全年經(jīng)濟(jì)目標(biāo)的實(shí)現(xiàn),疊加萬億國債的有力推動,四季度基建投資增速預(yù)計(jì)將保持相對高位。

從房地產(chǎn)投資政策來看,2023年以來,在維持“房住不炒”主基調(diào)的前提下,中央層面肯定房地產(chǎn)的支柱產(chǎn)業(yè)地位,防風(fēng)險(xiǎn)、促需求成為行業(yè)政策主題。3月政府工作報(bào)告針對房地產(chǎn)市場強(qiáng)調(diào)要有效防范化解優(yōu)質(zhì)頭部房企風(fēng)險(xiǎn),加強(qiáng)住房保障體系建設(shè),支持剛性和改善性住房需求。從具體舉措上來看,一方面,需求端重點(diǎn)從降低購房成本著手持續(xù)出臺政策,包括地方“一城一策”靈活運(yùn)用政策工具箱、房貸利率下調(diào)、公積金政策不斷優(yōu)化、推動常態(tài)化開展“帶押過戶”服務(wù)等,以促進(jìn)剛性需求入市。2023年6月20日,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布5年期以上LPR較上月下調(diào)10個基點(diǎn),迎來自去年8月后的首次調(diào)降,有助于提振居民住房消費(fèi)意愿。此外,根據(jù)克而瑞研究中心分析報(bào)告,2023年上半年117個省市出臺188次房地產(chǎn)松綁政策,其中一季度政策持續(xù)放松,二季度以來地方政策頻次及力度有所減弱。但進(jìn)入三季度,隨著中央在供需兩端持續(xù)實(shí)施放松政策,各地寬松性政策配合中央指導(dǎo)方向密集出臺,根據(jù)中國房地產(chǎn)業(yè)協(xié)會發(fā)布的《2023年三季度房地產(chǎn)市場綜述》中的數(shù)據(jù),2023年第三季度,地方累計(jì)出臺房地產(chǎn)寬松性政策223條。另一方面,供給端金融寬松政策延續(xù),在此前已出臺的“三支箭”和“金融十六條”基礎(chǔ)上,2023年7月10日,中國人民銀行、國家金融監(jiān)督管理總局聯(lián)合發(fā)布延長“金融十六條”有關(guān)政策適用期限至2024年末,以保持房地產(chǎn)融資合理適度,緩解房企資金鏈緊張,并于9月由國務(wù)院再次強(qiáng)調(diào)要抓好“金融十六條”的落實(shí)。8月初央行明確將2,000億元保交樓貸款支持計(jì)劃期限延長至2024年5月底。但另一方面,證監(jiān)會同時提出在防控重點(diǎn)風(fēng)險(xiǎn)方面,強(qiáng)化城投、房地產(chǎn)等重點(diǎn)領(lǐng)域債券風(fēng)險(xiǎn)防控,違約風(fēng)險(xiǎn)總體保持收斂,同時提出堅(jiān)持“一企一策”,穩(wěn)妥化解大型房企債券違約風(fēng)險(xiǎn)。此外,“保交樓”也是當(dāng)前防風(fēng)險(xiǎn)中的重要一環(huán),7月24日政治局會議繼續(xù)提出“保交樓、保民生、保穩(wěn)定”目標(biāo)。由此可見,防范風(fēng)險(xiǎn)依然是當(dāng)前調(diào)控政策的核心原則,當(dāng)前市場信用風(fēng)險(xiǎn)尚未出清的前提下,資金端的政策基調(diào)仍然較為謹(jǐn)慎。同時,居民購房貸款需求依然偏弱、房企整體融資仍然艱難,2023年前三季度住戶中長期貸款占新增境內(nèi)人民幣貸款的比重仍處在20%以下低位,新增貸款進(jìn)入房地產(chǎn)行業(yè)的比例很低。在此背景下,預(yù)計(jì)年內(nèi)需求端將圍繞降低購房門檻和購房成本的政策重點(diǎn),推出配套落實(shí)的保證政策,供給端的政策核心仍將是緩解房企資金壓力和防控風(fēng)險(xiǎn),對房企的金融支持措施有望繼續(xù)落地。

行業(yè)需求及建筑業(yè)主要指標(biāo)情況

2023年前三季度,基建投資增速維持高位,成為拉動建筑業(yè)增長的核心力量,房地產(chǎn)市場恢復(fù)進(jìn)程緩慢,下半年以來復(fù)蘇顯著減弱;預(yù)計(jì)在政策支持及萬億國債資金的刺激下,年內(nèi)基建投資增速或?qū)⒈3衷?%以上,房地產(chǎn)行業(yè)政策導(dǎo)向與市場效果的差異仍然存在,行業(yè)筑底階段仍將持續(xù)。

2023年前三季度,基建投資增速維持高位,成為拉動建筑業(yè)增長的核心力量。在經(jīng)濟(jì)增長持續(xù)承壓,地產(chǎn)復(fù)蘇緩慢且不確定性較大的背景下,基建逆周期調(diào)節(jié)作用得到凸顯,2023年前三季度,基礎(chǔ)設(shè)施建設(shè)投資累計(jì)同比增長8.6%,基礎(chǔ)設(shè)施建設(shè)投資(不含電力)累計(jì)同比增長6.2%。預(yù)計(jì)在政策支持及萬億國債資金的刺激下,年內(nèi)基建投資增速或?qū)⒈3衷?%以上。

2023年以來,房地產(chǎn)恢復(fù)進(jìn)程緩慢,下半年以來復(fù)蘇顯著減弱。2023年前三季度,商品房銷售面積84,806萬平方米,同比下降7.5%,降幅較1~8月擴(kuò)大0.4個百分點(diǎn);商品房銷售額89,070億元,同比下降4.6%,降幅較1~8月擴(kuò)大1.4個百分點(diǎn)。同期,全國房地產(chǎn)開發(fā)投資87,269億元,同比下降9.1%,降幅較1~8月擴(kuò)大0.3個百分點(diǎn);房地產(chǎn)新開工面積為72,123萬平方米,同比下降23.4%,施工面積為815,688萬平方米,同比下降7.1%,整體下降幅度沒有明顯改善。從數(shù)據(jù)趨勢看,2023年前四個月,房地產(chǎn)銷售面積和銷售金額累計(jì)增速均持續(xù)改善,但由于宏觀經(jīng)濟(jì)預(yù)期下降,地方需求端的政策支持頻率放緩,前期利好政策調(diào)控效果不足,自5月起,銷售趨勢發(fā)生轉(zhuǎn)向,行業(yè)下行壓力再度凸顯,并于三季度持續(xù)加大,房地產(chǎn)復(fù)蘇動能顯著減弱。與此同時,市場觀望情緒向供給端傳導(dǎo),房地產(chǎn)企業(yè)投資信心及動力不足,2023年前三季度,全國房地產(chǎn)開發(fā)投資額、房地產(chǎn)新開工面積及施工面積累計(jì)降幅整體呈現(xiàn)擴(kuò)大趨勢。總體來看,盡管寬松的行業(yè)政策持續(xù)出臺,但政策下沉及政策效果顯現(xiàn)仍需時日,當(dāng)前購房者預(yù)期仍然偏弱,房地產(chǎn)企業(yè)受需求及資金限制投資動力不足,房地產(chǎn)市場恢復(fù)進(jìn)程整體緩慢。隨著相關(guān)政策的逐步落實(shí),預(yù)計(jì)年內(nèi)市場預(yù)期將在一定程度上有所修復(fù),但政策導(dǎo)向與市場效果的差異不會“一蹴而就”地得到解決,行業(yè)筑底階段仍將持續(xù)。

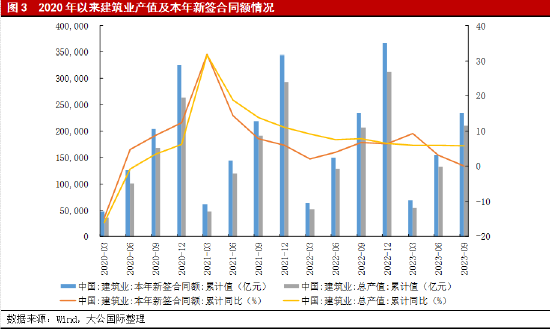

2023年前三季度,建筑業(yè)保持?jǐn)U張態(tài)勢;預(yù)計(jì)在基建拉動的影響下,年內(nèi)建筑業(yè)景氣度將保持良好態(tài)勢。

2023年前三季度,建筑業(yè)兩大核心下游領(lǐng)域持續(xù)分化,綜合影響下,建筑業(yè)總產(chǎn)值及本年新簽合同額保持?jǐn)U張態(tài)勢。根據(jù)Wind數(shù)據(jù),2023年前三季度,建筑業(yè)總產(chǎn)值為209,872億元,同比增長5.80%;本年新簽合同額為234,288億元,同比小幅增長0.01%。

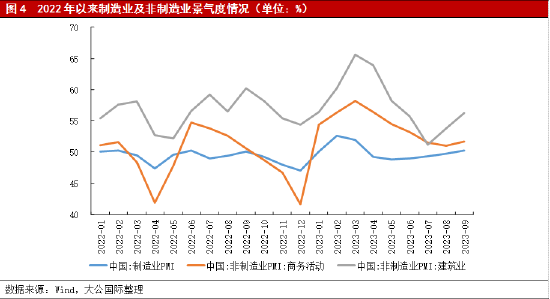

從景氣度看,2023年以來制造業(yè)采購經(jīng)理指數(shù)(PMI)持續(xù)在臨界點(diǎn)徘徊,9月為50.2%,環(huán)比上升0.5pct,二季度以來首次高于臨界點(diǎn)。同期,非制造業(yè)始終保持?jǐn)U張態(tài)勢,9月非制造業(yè)商務(wù)活動指數(shù)為51.7%,環(huán)比上升0.7pct,仍高于臨界點(diǎn),其中,建筑業(yè)保持?jǐn)U張態(tài)勢,9月建筑業(yè)商務(wù)活動指數(shù)為56.2%,環(huán)比上升2.4pct。預(yù)計(jì)在基建拉動的影響下,年內(nèi)建筑業(yè)景氣度將保持良好態(tài)勢。

信用質(zhì)量

2023年前三季度,建筑業(yè)債券融資規(guī)模同比大幅增長,新發(fā)債仍以高評級央國企為主,中短期內(nèi)建筑業(yè)整體信用水平預(yù)計(jì)保持穩(wěn)定,但需關(guān)注與房地產(chǎn)綁定較深的地方國企以及民企信用風(fēng)險(xiǎn);由于較多民企風(fēng)險(xiǎn)已經(jīng)暴露且存續(xù)債很少,對建筑業(yè)整體信用風(fēng)險(xiǎn)影響不大,預(yù)計(jì)年內(nèi)行業(yè)信用風(fēng)險(xiǎn)整體可控。

根據(jù)近年來對建筑業(yè)存續(xù)債及新發(fā)債的統(tǒng)計(jì)來看,建筑業(yè)存續(xù)債及新發(fā)債主體屬性和主體級別分布特征高度一致且結(jié)構(gòu)穩(wěn)定。存續(xù)債方面,存續(xù)債券涉及主體以央國企為主占比在85%以上;存續(xù)債余額中央國企占比在95%以上,AA+及以上高級別主體占比在90%以上;分債券類型看,存續(xù)債中公司債券和中期票據(jù)占比較大約在80%以上。新發(fā)債方面,分債務(wù)主體性質(zhì)看,新發(fā)債集中于央國企且趨勢性增長,央企優(yōu)勢更顯著,2020~2022年,央企新發(fā)債額度占比分別約為79%、82 %和77%,地方國企新發(fā)債額度占比分別約為18%、15%和23%;分債務(wù)主體級別看,新發(fā)債集中于高級別主體且集中度提升,2020~2022年,AAA主體新發(fā)債額度占比分別約為82%、89%和94%,AA+主體新發(fā)債額度占比分別約為13%、9%和5%;分債券類型看,新發(fā)債以短期融資券、中期票據(jù)和公司債為主,短期融資券占比呈增長趨勢,發(fā)行期限趨于短期化。

存續(xù)債方面,截至2023年9月末,建筑施工行業(yè)存續(xù)債券規(guī)模7,479.89億元。存續(xù)債品種方面,建筑施工行業(yè)存續(xù)債以中長期債券為主,短期融資券和超短期融資券規(guī)模合計(jì)810.20億元,占比為10.83%;中期票據(jù)規(guī)模為2,905.99億元,占比為38.85%;企業(yè)(公司)債券規(guī)模為3,709.83億元,占比為49.60%;定向工具規(guī)模為53.87億元,占比為0.72%。從存續(xù)主體情況來看,央國企存續(xù)債規(guī)模為7,468.39億元,占比為99.85%;民營企業(yè)存續(xù)債規(guī)模為7.50億元,占比為0.10%,存續(xù)主體為廣東省聯(lián)泰集團(tuán)有限公司和欣捷投資控股集團(tuán)有限公司(以下簡稱“欣捷控股”);另有一家存續(xù)主體無實(shí)際控制人,存續(xù)債規(guī)模為4.00億元,占比為0.05%,存續(xù)主體為西安建工集團(tuán)有限公司。

新發(fā)債方面,2023年前三季度,建筑業(yè)新發(fā)債額度4,050.26億元,同比增長36.02%以上,其中,央企發(fā)債額度占比79.66%,地方國企發(fā)債額度占比約20.25%,民企發(fā)行額度合計(jì)3.50億元,占比0.09%,為欣捷控股發(fā)行的3.50億元公司債券;從發(fā)債主體級別看,AAA主體和AA+主體發(fā)行額占比分別為88.67%和8.11%;從債券類型看,超短融、中期票據(jù)和公司債占比分別為52.25%、25.04%和22.37%;從發(fā)行集中度看,前10大企業(yè)發(fā)行額度2,189.00億元,占整體發(fā)行額的54.05%,集中度很高,其中,中國建筑第八工程局有限公司、中國冶金科工股份有限公司、中國中鐵股份有限公司和中國交通建設(shè)股份有限公司發(fā)行額度分別為480.00億元、334.00億元、235.00億元和225.00。總體來看,前三季度建筑企業(yè)發(fā)行規(guī)模大幅提升,仍集中于央國企和高級別主體。

從信用級別調(diào)整情況看,2023年以來,建筑業(yè)有6家主體發(fā)生級別/展望下調(diào),均為以前年度已發(fā)生級別下調(diào)企業(yè)且集中于園林綠化類民營企業(yè),包括深圳文科園林股份有限公司、嶺南生態(tài)文旅股份有限公司、花王生態(tài)工程股份有限公司、深圳市中裝建設(shè)集團(tuán)股份有限公司、上海全筑控股集團(tuán)股份有限公司和江蘇南通二建集團(tuán)有限公司。

總體來看,在前三季度房地產(chǎn)行業(yè)復(fù)蘇放緩背景下,預(yù)計(jì)基建投資托底作用將更加明顯,基建領(lǐng)域?qū)⒈3謴?qiáng)勁增長勢頭,為建筑業(yè)提供有力支撐,但由于地方政府債務(wù)風(fēng)險(xiǎn)管控壓力及地產(chǎn)恢復(fù)的不確定性影響,建筑業(yè)增長也面臨一定壓力。從建筑發(fā)債企業(yè)信用來看,建筑業(yè)存續(xù)債主體高度集中于高評級的央國企,預(yù)計(jì)中短期內(nèi)行業(yè)整體信用水平將保持穩(wěn)定。其中,央企規(guī)模、融資、政府資源優(yōu)勢明顯,韌性充足,信用風(fēng)險(xiǎn)很低;地方國企分化較大,對于弱資質(zhì)企業(yè)要加強(qiáng)關(guān)注,基建為主的主體風(fēng)險(xiǎn)相對較低,與房地產(chǎn)綁定較深的企業(yè),需要持續(xù)關(guān)注資金周轉(zhuǎn)狀況;民營企業(yè)各類風(fēng)險(xiǎn)較大,但由于較多民企風(fēng)險(xiǎn)已經(jīng)暴露且存續(xù)債中民企涉及債務(wù)規(guī)模很小,對建筑業(yè)整體信用風(fēng)險(xiǎn)影響不大,預(yù)計(jì)年內(nèi)行業(yè)信用風(fēng)險(xiǎn)整體可控。

報(bào)告聲明

本報(bào)告分析及建議所依據(jù)的信息均來源于公開資料,本公司對這些信息的準(zhǔn)確性和完整性不作任何保證,也不保證所依據(jù)的信息和建議不會發(fā)生任何變化。我們已力求報(bào)告內(nèi)容的客觀、公正,但文中的觀點(diǎn)、結(jié)論和建議僅供參考,不構(gòu)成任何投資建議。投資者依據(jù)本報(bào)告提供的信息進(jìn)行證券投資所造成的一切后果,本公司概不負(fù)責(zé)。

本報(bào)告版權(quán)僅為本公司所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個人不得以任何形式翻版、復(fù)制和發(fā)布。如引用、刊發(fā),需注明出處為大公國際,且不得對本報(bào)告進(jìn)行有悖原意的引用、刪節(jié)和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評級方法和評級技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼