意見領(lǐng)袖丨任澤平團(tuán)隊(duì)

導(dǎo)讀:

氫能是21世紀(jì)最大的清潔能源,需求巨大、空間巨大,是實(shí)現(xiàn)“雙碳”戰(zhàn)略的重要方式,是全新的獨(dú)立能源體系。未來“電+氫”,構(gòu)成新型能源系統(tǒng),將帶來一場(chǎng)全新的能源革命。

氫能是新萬億級(jí)賽道,應(yīng)用范圍巨大、需求潛力巨大。直接應(yīng)用:氫化工、氫冶金、氫建筑、氫交通。間接應(yīng)用:氫燃料電池發(fā)電、氫能轉(zhuǎn)電能,可適用于所有用電場(chǎng)所,替代化石能源。

大力發(fā)展氫能,短期有助于擴(kuò)大內(nèi)需、拉動(dòng)投資,長(zhǎng)期有助于培育新經(jīng)濟(jì)、新技術(shù)、新產(chǎn)業(yè),打造中國(guó)經(jīng)濟(jì)新增長(zhǎng)引擎。

當(dāng)下不投氫能,就像5年前不投鋰電。儲(chǔ)能、氫能、智能駕駛是新萬億級(jí)賽道。

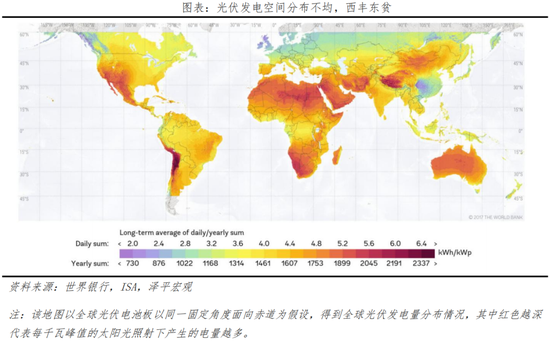

回到現(xiàn)實(shí),新能源是資源錯(cuò)配、消費(fèi)錯(cuò)配的。供給在西部,需求大多在中東部。風(fēng)光資源的空間分布不均勻,光資源“西豐東貧”,陸風(fēng)資源也大量集中在三北地區(qū)。

用氫能解決新能源的供需錯(cuò)配,迫在眉睫。適度超前進(jìn)行氫能相關(guān)的新型基礎(chǔ)設(shè)施建設(shè)意義重大,兩大抓手:

1、大規(guī)模投資制綠氫+儲(chǔ)運(yùn)綠氫。降低用氫的成本,提升經(jīng)濟(jì)性。

制綠氫:把大量三北地區(qū)的綠電用于制備綠氫,解決新能源棄風(fēng)棄光。

儲(chǔ)運(yùn)綠氫:鋪設(shè)氣氫管道、發(fā)展液氫,把三北的綠氫運(yùn)到東南沿海使用。實(shí)現(xiàn)長(zhǎng)周期、大規(guī)模、遠(yuǎn)距離用氫。其中,管道輸氫極大降低用氫成本,液氫可以保障未來的氫能國(guó)際貿(mào)易。

2、建設(shè)加氫站,加大氫能應(yīng)用場(chǎng)景推廣。

更多的加氫站才能保障氫燃料電池車的用氫需求,加氫站是產(chǎn)業(yè)的突破口,助推行業(yè)加速滲透。加氫站網(wǎng)絡(luò):布局合理、適度超前、供需匹配、安全有序。

類比當(dāng)年,提前進(jìn)行大規(guī)模的充電樁建設(shè),對(duì)發(fā)展中國(guó)的新能源車產(chǎn)業(yè)意義巨大。2023年初中國(guó)新能源汽車保有量超1300萬輛、充電樁超520萬臺(tái)。車樁比2.5:1,遠(yuǎn)高于同期歐美。

2023年,氫燃料車保有量突破萬輛,氫能的產(chǎn)業(yè)生態(tài)逐步形成,產(chǎn)業(yè)政策支持成為重中之重:1)打破基礎(chǔ)設(shè)施不足的瓶頸,投資制綠氫、建輸氫管道、液氫站、加氫站,推動(dòng)氫基建。2)補(bǔ)貼燃料電池,帶動(dòng)終端氫消費(fèi)、加速綠氫替代。3)支持氫車上路,與燃油車、鋰電池汽車同路權(quán)。4)打開大家對(duì)氫能的認(rèn)知,將氫從危化品轉(zhuǎn)變?yōu)榇竽茉垂芾怼?/font>

正文

一、氫能是新型的能源體系,場(chǎng)景眾多、空間巨大

人類能源載體從煤炭、石油、天然氣過渡到氫,遵循從高碳、低碳到零碳能源發(fā)展的規(guī)律。氫燃料電池反應(yīng)產(chǎn)物僅是水,氫是最清潔能源。發(fā)展氫能是全球第三次能源革命的重點(diǎn)。

未來氫能需求巨大,爆發(fā)式增長(zhǎng),應(yīng)用場(chǎng)景眾多:

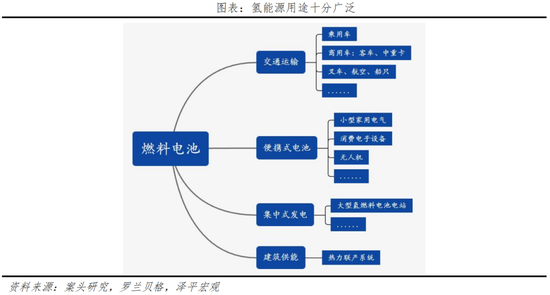

1、直接應(yīng)用:氫化工、氫冶金、氫建筑、氫交通。包括氫汽車、氫軌道交通、船舶等,可降低長(zhǎng)距離交通對(duì)石油能源依賴。

2、間接應(yīng)用:氫燃料電池發(fā)電、氫能轉(zhuǎn)電能,可適用于所有用電場(chǎng)所,替代化石能源。通過氫儲(chǔ)能,可以分布式和集中式發(fā)電,為家庭住宅、商業(yè)建筑等供暖供電。

氫能未來最大增量還是在于對(duì)傳統(tǒng)能源的替代。

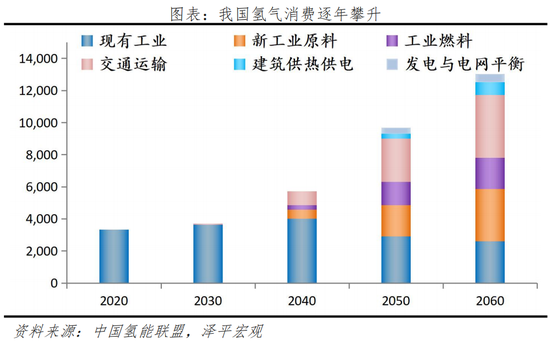

我國(guó)氫氣消費(fèi)逐年攀升,從2017年不足2000萬噸增長(zhǎng)至2020年的3342萬噸,年復(fù)合增速超過19%。根據(jù)中國(guó)氫能聯(lián)盟的預(yù)測(cè),2030、2060年我國(guó)氫氣年需求量將達(dá)到3700萬噸和13030萬噸以上,在終端能源中的消費(fèi)占比分別達(dá)到5%和20%以上。

全球氫氣年消費(fèi)9400萬噸,逐步增長(zhǎng)。2020和2021年兩年均增幅超過1.6%,在全球終端能源消費(fèi)總量中占比達(dá)到約2.5%。國(guó)際能源機(jī)構(gòu)普遍認(rèn)為2050年氫能在全球能源終端總需求中的占比將達(dá)到12%以上。

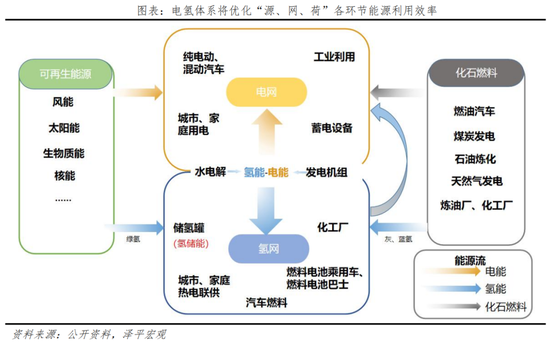

氫能之所以可以稱為能源,是因?yàn)樗軌蜣D(zhuǎn)化為其他各種形式的能。風(fēng)光資源無限,用綠電制備的氫理論上也是無限的。用綠電制氫,氫能可以再次發(fā)電,廣泛應(yīng)用。綠電轉(zhuǎn)綠氫,綠氫轉(zhuǎn)綠電,電+氫,構(gòu)建未來新型能源體系。

二、氫的供給和消費(fèi)錯(cuò)配,氫基建需提前

中國(guó)的新能源,存在著供給和消費(fèi)的區(qū)域錯(cuò)配。

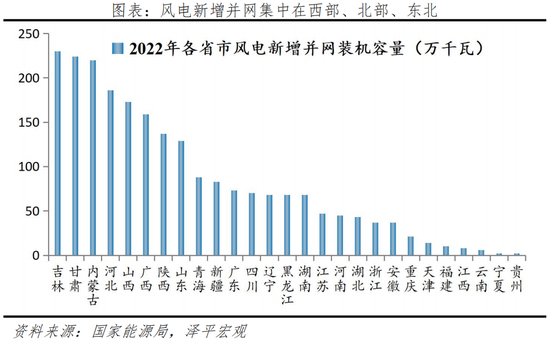

光伏、風(fēng)力資源的空間分布不均勻。大型風(fēng)光基地主要集中在三北,比如內(nèi)蒙古、甘肅、青海、新疆、陜西等省份。其中,光伏資源分布“高原大于平原、西部大于東部”,“西豐東貧”。其中,青藏高原最為豐富,年總輻射量超過1800kWh/m2,部分地區(qū)甚至超過2000kWh/m2。三北地區(qū)是陸風(fēng)裝機(jī)的重點(diǎn)區(qū)域。內(nèi)蒙古、河北、新疆裝機(jī)居前列,吉林、甘肅、內(nèi)蒙古新增并網(wǎng)裝機(jī)位列前三。

能源需求,以“胡煥庸線”為分界,我國(guó)中東部能源消費(fèi)占全國(guó)70%。2022年全社會(huì)用電量前5大省均位于東部沿海。大規(guī)模的氫能需求集中在東部,交通領(lǐng)域氫能應(yīng)用布局以北京、上海、廣東、河南、河北五大燃料電池汽車示范應(yīng)用城市群為主。

新能源發(fā)電日益重要,可再生能源裝機(jī)12億千瓦,超過全國(guó)煤電裝機(jī)。解決新能源的區(qū)域錯(cuò)配問題,迫在眉睫。如何解決?用西部、三北的新能源綠電制氫、再用成熟的氫運(yùn)輸設(shè)施運(yùn)到中東部,通過加氫站供給使用。

解決新能源的供需錯(cuò)配,需要突破短板:綠電制氫設(shè)備不足、對(duì)風(fēng)光伏資源利用不充分、輸運(yùn)氫的基礎(chǔ)設(shè)施不足、加氫基礎(chǔ)設(shè)施不足。

1、突破上游制氫短板。主要是制綠氫設(shè)備的裝機(jī)容量不足。還需要大幅投資制氫設(shè)備,用綠電制備綠氫,把無法并網(wǎng)、棄風(fēng)棄光棄電都利用起來。提升綠氫設(shè)備的裝機(jī)量,實(shí)現(xiàn)大規(guī)模綠電制氫。2020年以來中國(guó)電解槽裝備企業(yè)數(shù)量從約10家上升到超百家。2022年電解水制氫設(shè)備出貨量達(dá)到722MW,同比增長(zhǎng)106%。

2、突破氫能儲(chǔ)運(yùn)的運(yùn)力短板,超前的進(jìn)行氫能儲(chǔ)運(yùn)基礎(chǔ)設(shè)施建設(shè),把綠電制備的綠氫從三北地區(qū)調(diào)用到東部地區(qū)使用。

氫儲(chǔ)能有獨(dú)特優(yōu)勢(shì):大規(guī)模、長(zhǎng)周期、長(zhǎng)距離。主要是氫氣化學(xué)性質(zhì)穩(wěn)定,基本沒有剛性的儲(chǔ)存容量限制。方便跨區(qū)域流動(dòng),氫氣的運(yùn)輸也突破了配電網(wǎng)絡(luò)的限制,幫助綠電跨區(qū)域、長(zhǎng)距離、不定向地轉(zhuǎn)移。

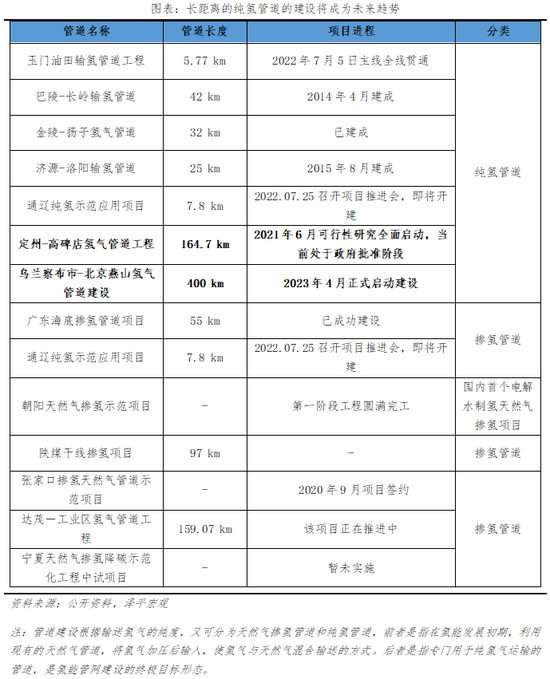

全球?qū)Ρ瓤矗瑖?guó)內(nèi)氫能運(yùn)輸?shù)幕A(chǔ)設(shè)施的建設(shè)有待加強(qiáng)。目前全球氫氣輸送管道總里程已超過5000公里,美國(guó)輸氫管道總里程已超過2700公里排名第一,歐洲氫氣輸送管道長(zhǎng)度也達(dá)到1770公里以上。然而,我國(guó)管道運(yùn)輸研究起步相對(duì)較晚,輸氫管道規(guī)模較小,總里程僅400多公里,在用管道僅百公里左右,且在化工園區(qū)內(nèi)應(yīng)用為主。比如中國(guó)石化建有的金陵—揚(yáng)子氫氣管道、巴陵—長(zhǎng)嶺氫氣輸送管線以及濟(jì)源—洛陽(yáng)氫氣管道等。

目前氫能產(chǎn)業(yè)鏈還處于爆發(fā)早期,如果沒有氫能供應(yīng)體系,氫能產(chǎn)業(yè)就像電動(dòng)車沒有充電樁一樣無法壯大。提前布局氫能產(chǎn)業(yè)鏈基礎(chǔ)設(shè)施建設(shè),可以改善氫能儲(chǔ)運(yùn)難、成本高的問題,氫能供給的經(jīng)濟(jì)性得到保障。

3、多建設(shè)加氫站,突破加氫、用氫的技術(shù)短板。突破氣氫加氫短板:歐、美、日等加氫站多采用70MPa壓力,但我們示范性加氫站、車載供氫系統(tǒng)多是35MPa。突破液氫短板:2022年美國(guó)三分之一的加氫站為液氫,液氫也主要是民用:33%用于化工,37%用于電子、冶金,10%用于燃料電池汽車加氫,僅有18%的液氫用于航空航天和科研試驗(yàn)。注重液氫國(guó)際貿(mào)易發(fā)展,2021年日本首次將液氫作為能源進(jìn)口,通過貨船進(jìn)口液氫。

實(shí)際上,氫能的基礎(chǔ)設(shè)施建設(shè)可以適度超前。例如,2008年中國(guó)四萬億投資計(jì)劃盡管爭(zhēng)議很大,但現(xiàn)在來看意義重大:鐵路、公交等超前基礎(chǔ)設(shè)施建設(shè)完善了我國(guó)現(xiàn)代物流體系,大幅降低運(yùn)輸成本,提升了中國(guó)制造的全球?qū)嵙Αk娏托畔⒓夹g(shù)的基礎(chǔ)建設(shè)引領(lǐng)中國(guó)進(jìn)入互聯(lián)網(wǎng)時(shí)代,釋放了中國(guó)經(jīng)濟(jì)增長(zhǎng)的巨大潛力。4G-5G時(shí)代的基礎(chǔ)設(shè)施網(wǎng)絡(luò)建成后,在其基礎(chǔ)上產(chǎn)生許多商業(yè)應(yīng)用的創(chuàng)新,對(duì)人工智能、物聯(lián)網(wǎng)等各大產(chǎn)業(yè)協(xié)同。

三、氫能基建方向一:氫能運(yùn)輸管網(wǎng)

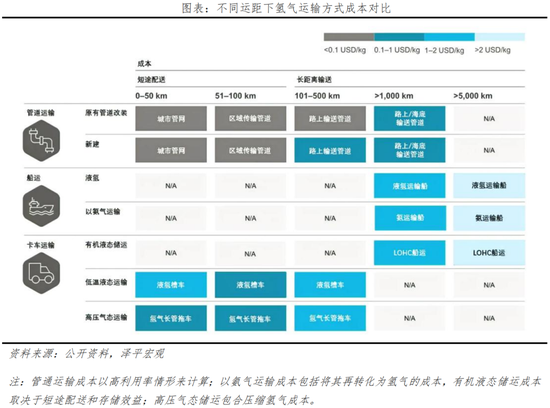

目前主流的長(zhǎng)管拖車、液化氫儲(chǔ)運(yùn)成本高、運(yùn)輸半徑窄(300公里)、運(yùn)輸量低。未來要把三北的綠氫運(yùn)輸?shù)綎|部,遠(yuǎn)距離+低成本,一定是管道輸氫有強(qiáng)大的規(guī)模優(yōu)勢(shì)。

加強(qiáng)氣氫管道的基礎(chǔ)設(shè)施建設(shè),是在制氫工廠與氫氣站、用氫單位等之間建設(shè)管道,以氣態(tài)運(yùn)氫。管道運(yùn)氫優(yōu)勢(shì)多:運(yùn)輸體量大、距離遠(yuǎn)、能耗損失低、經(jīng)濟(jì)高效。管道輸氫也有長(zhǎng)、短距離之分。長(zhǎng)距離氫管道:主要用于制氫工廠與氫氣站之間的長(zhǎng)距離運(yùn)輸,輸氫壓力較高、管道直徑較大。短距離氫管道:主要用于氫氣站與各個(gè)用戶之間的氫氣配送,輸氫壓力較低,管道直徑較小。

我國(guó)純氫管道建設(shè)主要以短距離的摻氫管道項(xiàng)目建設(shè)為主,處于起步階段。未來,長(zhǎng)距離的輸氫管道、純氫管道建設(shè)也是重點(diǎn),規(guī)模效應(yīng)明顯:當(dāng)運(yùn)距從50公里提升至500公里時(shí),長(zhǎng)管拖車的人工費(fèi)用和油費(fèi)將急速提升,成本將會(huì)從4.3元/kg提升至17.9元/kg,經(jīng)濟(jì)性將變得相當(dāng)?shù)汀O啾戎拢斔途嚯x為100km時(shí),管道輸送運(yùn)氫成本就降至1.43元/kg,遠(yuǎn)低于高壓長(zhǎng)管拖車及低溫液態(tài)輸氫。

近期,我國(guó)首個(gè)純氫長(zhǎng)輸管道項(xiàng)目啟動(dòng),“西氫東送”,標(biāo)志著我國(guó)長(zhǎng)距離輸送氫能進(jìn)入新發(fā)展階段。2023年4月10日,中國(guó)石化宣布“西氫東送”輸氫管道示范工程已被納入《石油天然氣“全國(guó)一張網(wǎng)”建設(shè)實(shí)施方案》。該建設(shè)項(xiàng)目起于內(nèi)蒙古自治區(qū)烏蘭察布市,終于北京市的燕山石化,全長(zhǎng)400多公里,成為我國(guó)首條跨省區(qū)、大規(guī)模、長(zhǎng)距離的純氫輸送管道。該管道一期運(yùn)力10萬噸/年,每天可運(yùn)送約274噸氫氣,使用氫燃料電池發(fā)出電量為36.99萬kwh,按照電費(fèi)0.3元/kwh,相當(dāng)于110萬元人民幣。管道將在沿線多地預(yù)留端口,便于接入潛在氫源。該管道對(duì)氫氣進(jìn)行輸運(yùn)的經(jīng)濟(jì)性大大強(qiáng)于鋰電池儲(chǔ)能:假設(shè)儲(chǔ)能鋰電池系統(tǒng)成本為0.1萬元/kwh,存儲(chǔ)36.99萬kwh的電約需37億元人民幣。而氫氣管道按照每公里63萬美元來計(jì)算,投入約為18億元人民幣,是鋰電池儲(chǔ)能投入成本的一半。同時(shí),管道還將預(yù)留50萬噸/年的遠(yuǎn)期提升潛力,可為150萬輛氫燃料電池車輛供應(yīng)氫氣。該管道對(duì)我國(guó)未來跨區(qū)域的氫氣輸送管網(wǎng)的建設(shè)具有示范作用。

四、氫能基建方向二:加氫站、液氫基礎(chǔ)設(shè)施

加氫站建設(shè)與氫能產(chǎn)業(yè)的發(fā)展進(jìn)程息息相關(guān)。適度超前的加氫站建設(shè),將加速燃料電池產(chǎn)業(yè)由導(dǎo)入期進(jìn)入到成長(zhǎng)期。類比當(dāng)年,提前進(jìn)行大規(guī)模的充電樁建設(shè),對(duì)發(fā)展中國(guó)的新能源車產(chǎn)業(yè)意義巨大。2023年初中國(guó)新能源汽車保有量超1300萬輛、充電樁超520萬臺(tái),車樁比2.5:1,遠(yuǎn)高于同期歐美。建設(shè)布局合理、適度超前、供需匹配、安全有序的加氫站供給網(wǎng)絡(luò)。

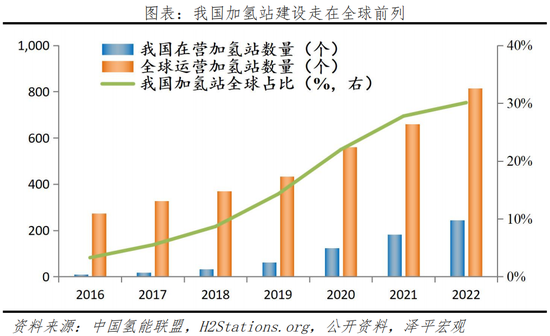

我國(guó)加氫站建設(shè)在全球范圍內(nèi)走在前列,占比逐年提升。2022年,全球主要國(guó)家在營(yíng)加氫站數(shù)量達(dá)到727座,同比增長(zhǎng)22%。其中我國(guó)累計(jì)建成加氫站358座,同比增長(zhǎng)40%。在營(yíng)245座,位居世界第一。

目前對(duì)于燃料電池車主來說,仍存在著跨省加氫困難,空駛距離大,加氫排隊(duì)時(shí)間長(zhǎng)等問題,導(dǎo)致運(yùn)營(yíng)成本上升。需要繼續(xù)建更多加氫站。

我國(guó)加氫站加注壓力以35MPa為主、70MPa為輔,35MPa占比90%左右。國(guó)際主流以70MPa高壓氣態(tài)、液氫加氫為主。因此我國(guó)在加氫站加注壓力、能力上還有較大發(fā)展空間。需注重加氫站加注壓力提升、液態(tài)加氫站基礎(chǔ)設(shè)施的建設(shè)。

在液氫輸運(yùn)上,需要加強(qiáng)液氫國(guó)際貿(mào)易的接收站建設(shè)。

目前,全球已經(jīng)有數(shù)十座液氫工廠,歐美等地區(qū)液氫應(yīng)用于民用領(lǐng)域的技術(shù)已經(jīng)相對(duì)成熟,美國(guó)壟斷了全球85%左右的液氫生產(chǎn)和應(yīng)用。對(duì)于長(zhǎng)距離的海上運(yùn)輸,氫氣需要轉(zhuǎn)換成能量密度更大的液態(tài)儲(chǔ)運(yùn)才能具備更強(qiáng)的經(jīng)濟(jì)性。為保障我國(guó)在液氫儲(chǔ)運(yùn)領(lǐng)域彎道超車,需提前布局液氫基礎(chǔ)設(shè)施的建設(shè)。

2021年日本首次實(shí)現(xiàn)將液氫作為能源進(jìn)口的形式,通過液氫貨船進(jìn)行液氫運(yùn)輸。這標(biāo)志著未來有望形成全球氫能供應(yīng)鏈,氫能大時(shí)代,氫氣的國(guó)際貿(mào)易將成為大勢(shì)所趨。我國(guó)沿海地區(qū)具有建設(shè)LNG接收站條件的地區(qū)可以考慮建設(shè)液氫港口,或?qū)⒁簹涓劭诤蚅NG接收站聯(lián)合建設(shè),充分利用LNG氣化過程中產(chǎn)生的大量冷量,可在解決LNG冷能利用問題的同時(shí),有效降低氫液化的能源需求和資本成本。與LNG接收站的單一接收功能不同,液氫港口可同時(shí)具備液氫進(jìn)口或出口的功能。在缺氫時(shí),可進(jìn)口國(guó)際上較為廉價(jià)的液氫作為補(bǔ)充備用;在大規(guī)模的制氫設(shè)備鋪開后且氫氣產(chǎn)能充足階段,則可向周邊氫資源緊缺的國(guó)家出口液氫以獲取利潤(rùn)。退可攻,進(jìn)可守,液氫基礎(chǔ)設(shè)施保障我國(guó)氫能產(chǎn)業(yè)的國(guó)際競(jìng)爭(zhēng)優(yōu)勢(shì)。

管道、液氫港口的建設(shè)門檻較高、不確定因素多,公共部門、國(guó)央企多參與投資建設(shè),符合產(chǎn)業(yè)發(fā)展邏輯。1、氫管道設(shè)施具有公共物品屬性,公共部門主導(dǎo)建設(shè)氫能基礎(chǔ)設(shè)施,以管理高速公路的模式來管理氫氣管道,提升利用率、投資回報(bào)率。2、便于統(tǒng)一管理,保障氫氣運(yùn)輸過程中的穩(wěn)定性與安全性。儲(chǔ)氫、運(yùn)氫、管道標(biāo)準(zhǔn)需要綜合評(píng)定,保障安全性,降低故障率,減少維護(hù)成本。

五、推動(dòng)氫能發(fā)展:政策和標(biāo)準(zhǔn)是關(guān)鍵,打開大家的認(rèn)知,氫能是新型能源體系

氫能是國(guó)家構(gòu)建新型能源體系需要重點(diǎn)發(fā)展的產(chǎn)業(yè),2022年3月,國(guó)家發(fā)改委和能源局發(fā)布《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃》,提出了氫能產(chǎn)業(yè)發(fā)展各階段目標(biāo):到2025年,基本掌握氫能源產(chǎn)業(yè)鏈相關(guān)的核心技術(shù)和制造工藝,可再生能源制氫量達(dá)到10-20萬噸/年。部署建設(shè)一批加氫站,燃料電池車保有量達(dá)5萬輛,二氧化碳減排100-200萬噸/年。到2030年,形成較為完備的氫能產(chǎn)業(yè)技術(shù)創(chuàng)新體系、清潔能源制氫及供應(yīng)體系,有力支撐碳達(dá)峰。到2035年,形成氫能多元應(yīng)用生態(tài),可再生能源制氫在終端能源消費(fèi)中的比例明顯提升。

實(shí)際產(chǎn)業(yè)發(fā)展情況看,2023年,我國(guó)氫能產(chǎn)業(yè)鏈各環(huán)節(jié)都取得了激動(dòng)人心的進(jìn)展,商業(yè)化步伐加快。根據(jù)調(diào)研情況,我國(guó)氫能產(chǎn)業(yè)發(fā)展已從實(shí)驗(yàn)室走向產(chǎn)業(yè)化,產(chǎn)業(yè)生態(tài)正在形成,在大爆發(fā)前夜。產(chǎn)業(yè)政策支持至關(guān)重要:1、行業(yè)政策應(yīng)該更支持。比如車輛同權(quán),把氫燃料電池汽車與燃油車、鋰電池汽車同路權(quán)管理。2、補(bǔ)貼氫能儲(chǔ)運(yùn)、燃料電池車等終端應(yīng)用場(chǎng)景,帶動(dòng)終端氫氣消費(fèi)、加速綠氫替代。3、優(yōu)化氫氣的管理政策,從危化品管理轉(zhuǎn)變?yōu)榇竽茉矗蜷_大家對(duì)氫能的認(rèn)知。

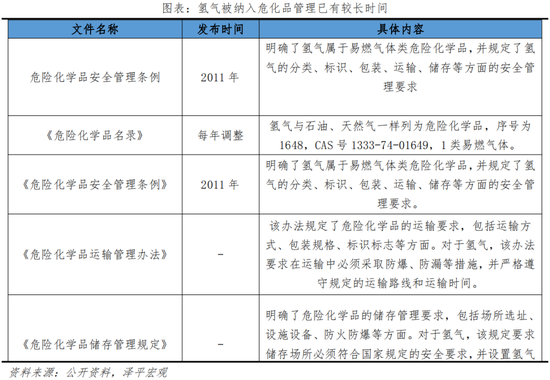

基于其無色無味、易燃易爆特性,氫氣往往容易蒙上“不白之冤”。氫氣列入《危險(xiǎn)化學(xué)品名錄》,嚴(yán)格按照《危險(xiǎn)化學(xué)品安全管理?xiàng)l例》管控使得人們往往會(huì)“談氫色變”,存在認(rèn)識(shí)誤區(qū),例如人們習(xí)慣將氫氣與氫彈聯(lián)系在一起,實(shí)際上這是兩個(gè)完全不同的概念。

其實(shí)氫氣相較同樣作為能源載體的天然氣和石油,其安全性要更高。氫氣密度極輕,是空氣的十四分之一,因此當(dāng)氫氣泄漏時(shí),其在開放空間中的擴(kuò)散速度非常快,極難形成氣云,從而也很難產(chǎn)生爆炸。只有在短時(shí)間內(nèi)發(fā)生大量的氫氣溢散,同時(shí)存在點(diǎn)火源的情況下才會(huì)由于氫氣濃度高而引起爆炸。根據(jù)MSDS和美國(guó)化學(xué)工業(yè)學(xué)會(huì)DIPPR綜合風(fēng)險(xiǎn)評(píng)估,氫能的危險(xiǎn)性排在汽油、丙烷、甲烷(天然氣)之后。

氫氣在上世紀(jì)70年代被納入危化品管理。1987年,中國(guó)發(fā)布了《危險(xiǎn)化學(xué)品清單》,該清單是中國(guó)對(duì)危險(xiǎn)化學(xué)品進(jìn)行分類、認(rèn)定和管理的基礎(chǔ),其中包括了氫氣。此后,中國(guó)陸續(xù)出臺(tái)了一系列法規(guī)和標(biāo)準(zhǔn),對(duì)氫氣的生產(chǎn)、運(yùn)輸、儲(chǔ)存和使用等方面進(jìn)行了規(guī)范和管理,氫氣被納入危化品管理已有較長(zhǎng)時(shí)間。

隨著氫能產(chǎn)業(yè)的發(fā)展,燃料電池、氫能源汽車等應(yīng)用場(chǎng)景出現(xiàn),氫氣的應(yīng)用早已不局限于化工行業(yè),“氫能”概念逐漸出圈。將氫氣作為危化品進(jìn)行管理,會(huì)讓氫在制備、儲(chǔ)運(yùn)、使用多個(gè)環(huán)節(jié)受到不同程度的限制,制約氫能產(chǎn)業(yè)規(guī)范有序發(fā)展。例如,現(xiàn)實(shí)中業(yè)務(wù)部門習(xí)慣于將氫氣的合法生產(chǎn)局限于危化園區(qū)從而限制氫氣的大規(guī)模生產(chǎn)。另外,按照危化品管理的相關(guān)規(guī)定,加氫站的建設(shè)困難重重。將氫作為危化品管理,建站需付出的投資成本、土地成本、時(shí)間成本更高。如果屬于危化品,國(guó)內(nèi)加氫站只能建在危化品工業(yè)園區(qū),往往距離居民區(qū)非常遙遠(yuǎn),通常位于城市偏遠(yuǎn)地區(qū),使得加氫的便利性大打折扣,已間接影響了氫能燃料電池和汽車的應(yīng)用推廣。

目前我國(guó)對(duì)氫能管理的政策也在不斷更新完善,逐步將其納入能源管理范疇,迭代人們對(duì)氫氣認(rèn)知。例如,中國(guó)正在積極推廣氫燃料電池汽車、氫能供應(yīng)站建設(shè)等,以促進(jìn)氫能的發(fā)展和應(yīng)用。同時(shí),也在加強(qiáng)氫能的安全管理、技術(shù)創(chuàng)新和標(biāo)準(zhǔn)制定等方面的工作,以確保氫能的安全和可持續(xù)發(fā)展。2019年兩會(huì)期間,“推動(dòng)加氫等設(shè)施建設(shè)”被首次寫入政府工作報(bào)告。

氫能未來是國(guó)家新能源體系的重要支撐。氫氣與天然氣類似,都具有危化品和能源的雙面性,在其安全管理上應(yīng)當(dāng)可參照天然氣的模式,只要相關(guān)安全標(biāo)準(zhǔn)齊備,管控方法和流程得當(dāng),氫氣的安全性就可以得到足夠的保障。可以預(yù)見,未來,電+氫體系,將優(yōu)化能源安全保障、提高能源利用效率,未來氫從危化品管理轉(zhuǎn)變?yōu)榇竽茉垂芾怼?/font>

(本文作者介紹:經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:楊帆 SF034

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼