文/新浪財經意見領袖專欄作家 東方金誠 王青、高級分析師 馮琳

2021年10月財政數據點評

事件:根據財政部數據,10月全國一般公共預算收入同比下降0.1%,前值-2.1%;全國一般公共預算支出同比增長2.9%,前值-5.3%;10月全國政府性基金收入同比下降13.4%,前值-10.4%;全國政府性基金支出同比下降8.4%,前值-15.1%。

具體解讀如下:

一、10月公共財政收入增速略有反彈。10月一般公共預算收入同比下降0.1%,降幅較上月收窄2.0個百分點,主要原因是非稅收入受上年同期基數大幅走低影響、當月同比增速大幅轉正至24.7%(前值-20.5%),而稅收收入同比則由正轉負,降幅為2.2%,較上月下滑6.3個百分點。從撇除基數影響的兩年復合增速看,10月公共財政收入兩年復合增速為1.4%,相較前值1.2%也有小幅提速,但若拆分成稅收收入和非稅收入來看,兩項收入的兩年復合增速均有所下滑,前者增速從上月的6.1%降至4.3%,后者降幅從上月的13.1%擴大至17.2%。整體看,10月公共財政收入增速雖止住前期快速下滑勢頭但依然偏弱,這也與當月宏觀經濟“弱企穩”相互印證。

具體到稅收收入,在基數走高和經濟承壓影響下,10月稅收收入增速延續下滑。而從具體分項來看,主要表現出以下兩個特征:

一是增值稅、消費稅、車輛購置稅、企業所得稅以及進口環節稅收同比增速和兩年復合增速普遍放緩,與相關經濟活動表現基本一致。其中,第一大稅種增值稅收入同比增速較上月下滑5.6個百分點,下滑幅度與上月基本持平,但這部分歸因于基數走高,兩年復合增速下滑幅度則明顯收斂,與當月工業增加值增速企穩反彈相匹配;10月消費稅收入同比和兩年復合增速雙雙轉負,車輛購置稅收入負增幅度較上月小幅擴大,這與疫情擾動下消費低迷,尤其是車市持續處于“寒潮”期相印證;10月企業所得稅同比和兩年復合增速較大幅度下滑,近期工業企業利潤增長出現邊際減弱勢頭,10月企業利潤增速可能進一步放緩;10月進口額同比增速在低基數拉動下反彈,但進口貨運量同比保持6.6%的同比負增長,且進口額的兩年復合增速也在走低,當月進口環節稅收同比和兩年復合增速均有所下滑。

二是10月房地產相關的土地增值稅、房產稅、城鎮土地使用稅等稅種收入同比和兩年復合增速均出現較為明顯的反彈,伴隨房地產調控政策糾偏,房地產相關稅收得到改善;不過,當月商品房銷售仍處同比深跌狀態,與銷售直接掛鉤的契稅收入同比和兩年復合增速依然為負,且跌幅與上月相比有所加深。

考慮到后續經濟下行壓力仍大,房地產行業“政策底”已至而“市場底”尚不明朗、政策糾偏帶來的相關稅收改善恐難以持續,以及PPI高位回落令價格貢獻趨弱等因素,預計未來一段時間公共財政收入仍將承壓。具體看,由于基數走低,11月公共財政收入同比有望繼續提速,但12月面臨基數的大幅抬升,預計同比增速將現回落。不過,1-10月公共財政收入累計同比增速達到14.5%,大幅高于全年預算收入增速8.1%。因此,盡管年內后續財政收入增長將繼續承壓,但完成全年預算目標的難度并不大。

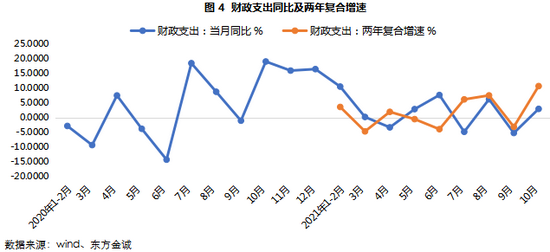

二、10月公共財政支出力度溫和,結構上“重民生、輕基建”。10月一般公共預算支出同比增長2.9%,增速較上月反彈8.2個百分點,高于當月財政收入增速,且撇除基數因素影響的兩年復合增速也從上月-3.2%大幅加快至10.7%,顯示當月財政支出力度有所加大,但從財政支出累計水平角度看,仍大幅落后財政收入進度。

不過,從支出結構來看,10月公共財政支出表現出較為明顯的“重民生、輕基建”特征。當月教育、科技、社會保障、衛生健康、節能環保等民生類支出同比增速和兩年復合增速均較上月大幅提速,而基建類各分項支出增速則漲跌互現——其中,城鄉社區事務支出增速加快,而農林水事務和交通運輸支出同比跌幅進一步擴大、兩年復合增速也轉為負值。整體上,10月基建類支出占公共財政支出的比重從上月的23.9%下滑至20.1%。可見,今年“財政后置”雖帶動10月財政支出發力,但支持基建的力度并未加強,公共財政支持“穩增長”仍處于蓄力狀態。

今年以來公共財政支出增速偏低,1-10月財政支出累計同比增速僅為2.4%,較上半年放緩2.1個百分點。從支出進度上看來,1-10月財政支出進度為77.5%,落后于序時進度83.3%,更大幅落后于收入進度91.8%。受此影響,1-10月累計財政赤字僅1.24萬億,而全年預算財政赤字為3.57萬億,這意味著年內剩余兩個月仍余約2.3萬億赤字空間。我們預計,年底前支出端“趕進度”將支撐年內后續公共財政支出較快增長,但在合意儲備項目不足的情況下,基建類支出放量或仍將受到制約,公共財政支出“重民生、輕基建”的結構特征料將延續。

三、10月土地市場熱度仍低,國有土地出讓金收入同比延續大幅負增。下半年以來,樓市快速降溫背景下,土地市場熱度亦明顯冷卻。10月國有土地使用權出讓收入同比下降13.1%,降幅較上月走闊2.0個百分點,兩年復合增速從上月的2.7%下滑至-2.6%。受土地出讓金收入下降拖累,10月政府性基金收入同比降幅從上月的10.5%擴大至13.5%,兩年復合增速轉負至-3.7%(前值1.2%)。我們預計,年內后續國有土地出讓金收入將繼續處于同比負增狀態。但伴隨近期房地產調控政策糾偏,房企融資環境邊際改善,這將在一定程度上緩和土地出讓金收入的下滑幅度。

由于基數走低,10月政府性基金支出同比降幅收窄,兩年復合增速則明顯放緩。10月政府性基金支出同比降幅從上月的-15.1%收窄至-8.4%,主要原因是基數走低,兩年復合增速則從上月的16.1%大幅放緩至-0.7%。可以看到,10月專項債發行放量雖不及預期,但發行量仍創年內單月新高,不過當月政府性基金支出增速不升反降,并未隨經濟下行壓力加大而呈現持續加速態勢,我們認為,這一方面與地方政府面臨的債務約束以及合意項目儲備不足有關,另一方面可能也是在今年實現全年經濟增長目標基本無虞的情況下,財政為明年潛在的穩增長壓力儲備“彈藥”。我們判斷,后續財政向寬的方向比較確定,財政資金對基建的支持力度將進一步加大,但就全年來看,今年廣義財政政策力度收縮幅度相對較大,控制地方政府隱性債務風險政策持續加碼,年內后續廣義財政發力支持基建的空間不會太大。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。