文/新浪財經(jīng)意見領袖專欄作家 高瑞東

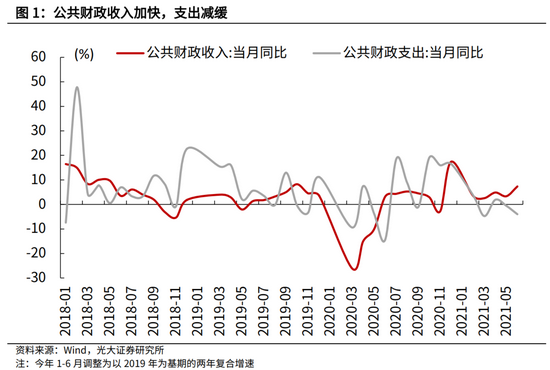

6月公共財政收入加快,支出放緩,財政后置特征延續(xù)。稅收收入進度加快,反映出國內景氣度延續(xù)向上,但生產(chǎn)與消費修復分化問題仍在。財政支出進度緩慢,與民生類支出放緩、基建類支出延續(xù)疲弱有關,下半年大概率延續(xù)。5月土地出讓“兩集中”帶動土地出讓金短期反彈,專項債發(fā)行緩慢拖累政府性基金支出。

往后看,隨著下半年專項債的陸續(xù)發(fā)行,政府性基金支出有望提速,對基建投資的支撐力度加大。一是,上半年專項債發(fā)行緩慢,導致下半年預留額度明顯高于去年同期。二是,今年以來,隨著棚改工作進入尾聲,對專項債的分流效應逐步減弱,上半年專項債中有50%以上流向基建領域,略高于去年下半年同期水平。

一、財政收入提速,但修復不均衡性仍在

6月財政收入提速,得益于稅收收入增速加快,非稅收入增速由負轉正。同2019年相比,6月公共財政收入兩年平均增長7.4%,較上月提升4個百分點。其中,6月稅收收入兩年平均增長9.3%,上月為5.2%;6月非稅收入兩年平均增長0.4%,上月為-8.5%。

財政收入加快上行,映射出國內經(jīng)濟景氣度延續(xù)向上,但內部分化仍然存在。生產(chǎn)環(huán)節(jié)營收利潤增厚,居民收入穩(wěn)步改善,但下游消費修復相對滯后。

具體來看:

第一,國內增值稅、企業(yè)所得稅均高于歷年同期,印證工業(yè)企業(yè)經(jīng)營狀況延續(xù)向好。同2019年相比,6月國內增值稅兩年平均增長6.1%,上月為6.4%;6月企業(yè)所得稅兩年平均增長12.2%,上月為-0.2%。增值稅增速低于企業(yè)所得稅,與服務業(yè)修復偏弱、價格上漲增厚企業(yè)盈利有關。

第二,個人所得稅穩(wěn)步增長,支撐后續(xù)消費進一步恢復。同2019年相比,6月個人所得稅兩年平均增長16.4%,上月為16.6%。除了居民收入增長帶動以外,還與股權等財產(chǎn)轉讓和股息紅利收入增長有關。

第三,受國內疫情反復影響,國內消費稅增速下滑明顯。同2019年相比,6月國內消費稅兩年平均增速為-1.4%,上月為12.0%,今年以來一直維持在0%左右。

第四,土地及房地產(chǎn)交易熱度消退,但稅收收入仍保持一定韌性。同2019年相比,6月土地和房地產(chǎn)相關稅收兩年平均增長4.2%,5月、4月分別為4.9%、16.6%。其中,契稅、土地增值稅兩年平均增長13.5%、0.2%,上月分別為5.2%、5.6%。契稅增速的抬升,與4-5月土地兩集中后帶來的交易費用短期脈沖有關。

需要注意的是,本月稅收收入的較高增速不具備可持續(xù)性。

一是,企業(yè)所得稅的低基數(shù),明顯推高本月稅收收入增速。同2019年相比,6月稅收收入兩年平均增速較上月抬升4.1個百分點,其中僅企業(yè)所得稅貢獻3.7個百分點;

二是,下半年公共財政面臨一定減收約束,提高企業(yè)研發(fā)費用加計扣除比例等新增減稅政策效應將逐步釋放。上半年公共預算收入進度較快,完成全年預算的59%,明顯高于過去五年均值(55%),預計下半年財政收入將向年初預算靠攏,增速有望適度放緩。

二、公共財政支出放緩,基建類表現(xiàn)疲弱

公共財政支出增速走低,支出進度仍不及疫情前水平。今年6月公共財政支出同比增長7.6%,較2019年相比,兩年平均增速為-4.0%。從支出進度來看,6月公共財政支出占年初預算安排的11.2%,略高于2020年同期的10.5%,但較2016-2019年均值(13.3%)仍有較大差距。今年上半年,公共財政支出累計進度為49%,高于2020年同期的47%,低于2016-2019年均值(52%)。

具體來看:

第一,6月民生類支出增速放緩,但仍高于同期財政支出增速。同2019年相比,6月教育、社會保障和就業(yè)、衛(wèi)生健康支出兩年平均增速分別為0.9%、5.1%、1.8%,上月分別為3.4%、6.4%、6.1%;

第二,債務付息維持較高支出強度,反映出地方政府債務到期壓力較大。同2019年相比,6月債務付息支出兩年平均增長12.1%,高于上月的11.8%。

第三,基建支出表現(xiàn)疲弱,1-6月較去年同期下滑5.1%。同2019年相比,6月基建類支出兩年平均增速為-10.0%,上月為-10.2%。其中,節(jié)能環(huán)保、城鄉(xiāng)社區(qū)事務兩年平均增速分別為-12.1%、-17.3%,較上月進一步下滑。而農(nóng)林水事務、交通運輸出兩年平均增速分別為-0.4%、-8.4%,略好于上月的-6.5%、-13.1%。

由于國內經(jīng)濟基礎尚不穩(wěn)固,地方政府債務付息壓力較大,政府財力繼續(xù)向民生、債務付息領域傾斜,預計下半年基建類支出延續(xù)弱勢的概率較大。

三、土地出讓收入反彈,專項債發(fā)行放緩拖累支出進度

受4-5月土地出讓“兩集中”影響,6月土地出讓收入大幅反彈,帶動政府性基金收入進度加快。6月國有土地使用權出讓收入同比增長18.1%,兩年平均增長19.4%(4、5月分別降至4.3%、4.8%)。同期,6月全國政府性基金收入同比增長19.6%,兩年平均增長15.4%。隨著5月土地出讓“兩集中”告一段落,疊加房企資金鏈的約束,預計土地出讓增速維持趨勢下行,6月屬于短期波動。

6月政府性基金支出減速,主要與專項債發(fā)行緩慢有關。6月,政府性基金支出同比增速-9.5%,低于上月的3.9%。但同期土地出讓金收入安排的支出增速加快,6月同比增速為6.1%,上月為-2.3%。這也表明,專項債收入發(fā)行放緩是約束政府性基金支出的主要原因。今年上半年,政府性基金支出累計進度為32%,而過去五年同期為37%。

往后看,隨著下半年新增專項債的陸續(xù)發(fā)行,政府性基金支出有望提速,對于基建投資的支撐力度也將加大。

一是,上半年專項債發(fā)行緩慢,導致下半年預留額度明顯高于去年同期。據(jù)財政部披露,今年上半年發(fā)行新增專項債10144億元,占今年已下達額度的29%。考慮到今年已經(jīng)適當放緩專項債發(fā)行時間要求,預計今年專項債額度大概率將于年內發(fā)行完畢。根據(jù)25個省份披露的三季度地方債發(fā)行計劃,三季度新增專項債發(fā)行規(guī)模達到1.35萬億,考慮到未披露的省份在內,我們預計三季度新增專項債發(fā)行規(guī)模在1.5萬億左右,剩余近1萬億額度將預留至四季度使用。而去年下半年新增專項債發(fā)行規(guī)模不足1.2萬億。

二是,今年以來,隨著棚改工作進入尾聲,對專項債的分流效應逐步減弱,上半年專項債中有50%以上流向基建領域,略高于去年下半年同期水平。據(jù)財政部披露,1-6月全國地方發(fā)行的新增專項債券,約一半投向交通基礎設施、市政和產(chǎn)業(yè)園區(qū)領域;約2成投向農(nóng)林水利、能源、城鄉(xiāng)冷鏈物流等領域;約3成投向保障性安居工程以及衛(wèi)生健康、教育、養(yǎng)老、文化旅游等領域。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟學家,研究所副所長,早稻田大學經(jīng)濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。