文/新浪財經意見領袖專欄作家 高瑞東

5月28日,拜登總統正式向國會提出《2022財年美國財政預算法案》,囊括此前提出的《美國就業計劃》以及《美國家庭計劃》,預算重心落在基礎設施、制造業、教育、醫療等領域。

一、6萬億美元財政預算法案下,拜登如何實現長期財政穩健目標?

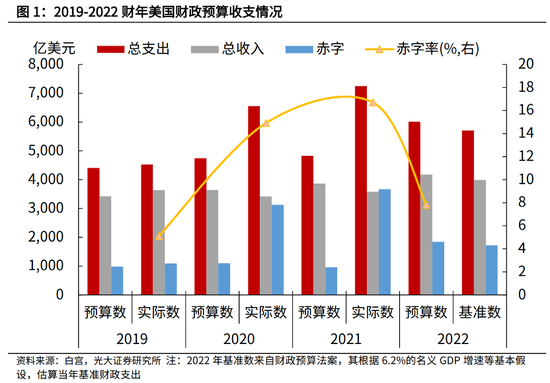

2022財年美國財政預算支出為6萬億美元,明顯高于2019財年的4.4萬億美元財政預算支出,其中多出的1.6萬億美元究竟流向何處?

一方面,根據聯邦政府設定的2022年經濟增長假設,以及疫情帶來的剛性支出估算,2022財年聯邦財政基準支出提高到5.7萬億美元,這意味著拜登總統提議的財政預算法案較上述基準支出僅新增3000億美元。

另一方面,拜登總統巧妙地利用加稅計劃對沖《美國就業計劃》、《美國家庭計劃》帶來的財政壓力,并將執行時間由此前提出的8年延長至10年,短期支出壓力得以后移。盡管本次預算法案中涉及2.2萬億美元《美國就業計劃》、1.7萬億美元《美國家庭計劃》, 但由于兩項計劃執行周期長達10年,導致分攤到2022財年的壓力較小。例如,2022財年《美國就業計劃》、《美國家庭計劃》對應的財政支出分別為1800億美元、640億美元。考慮到稅收制度改革帶來的收入增量,由財政實際負擔的支出分別為840億美元、160億美元。

二、《美國就業計劃》收支拆解

白宮在5月28日與3月31日提出的《美國就業計劃》規模基本一致,但2022財年預算安排不及年度平均水平。根據目前公布的2022-2031財年預算安排,《美國就業計劃》對應的全部預算支出為2.2萬億美元,分攤至未來10年,預算支出在2022財年初始階段為1800億美元,于2026年達到高峰后回落。其中,交通基礎設施建設、水電力及寬帶、住房投資及學校醫院升級改造、護理服務、制造業總投資金額分別達5957億美元、3088億美元、3260億美元、4000億美元、5655億美元。

當前兩黨仍未達成一致,民主黨已經率先作出讓步,未來基建計劃存在縮水的可能性。5月27日共和黨提出9280億美元基建提案,低于民主黨后續提出的1.7萬億美元規模。共和黨的基礎設施提案中包括將5060億美元用于道路、橋梁和主要項目,將980億美元用于公共交通系統、720億美元用于水利基礎設施,但不包括為免費社區大學或帶薪家事假等優先事項提供資金。共和黨希望資金全部用于實體的基礎設施,而非“人力基礎設施”,并重申反對提高公司稅、對富人群體征稅來支付基建投資。

此外,拜登計劃通過一項針對美國制造業的稅收計劃,以覆蓋76%的就業計劃支出。一方面,稅收計劃取消化石燃料稅收優惠,擴大和加強可再生能源和替代能源的激勵。另一方面,加大公司稅改革,阻止利潤轉移至海外避稅。具體而言,包括將公司稅率由21%提高到28%,呼吁全球最低稅率,加強反稅收倒置規則,針對大公司的賬面收入制定最低稅率,以確保大型盈利公司不再逃避繳納聯邦所得稅。2022-2031財年,通過這項美國稅收計劃,拜登預計帶來新增財政收入1.67萬億美元,將減輕財政負擔,解決76%的《美國就業計劃》支出。2022-2031年期間,預計《美國就業計劃》的年度凈支出將在2026年達到高點,為1768億美元。

三、《美國家庭計劃》收支拆解

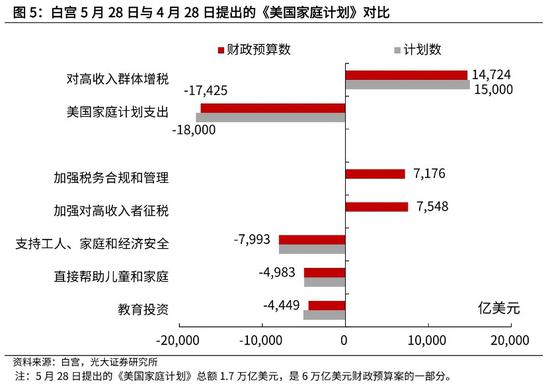

白宮在5月28日與4月28日提出的《美國家庭計劃》規模也基本一致,2022財年預算安排為未來10年內最低水平。根據目前公布的2022-2031財年預算安排,《美國家庭計劃》對應的全部預算支出為1.74萬億美元,接近此前提出的1.8萬億美元。其中,教育投資、對兒童和家庭直接支持、工人、家庭和經濟安全支持金額分別達4449億美元、4983億美元、7993億美元。

《美國家庭計劃》支出的85%來自于對高收入群體增稅,由于加稅計劃推行阻力較高,《美國家庭計劃》的順利實施有較大難度。具體而言,針對收入超過40萬美元的個人,所得稅率從37%提高到39.6%;對于年收入超過100萬美元的家庭,將資本利得稅從20%提高到39.6%。同時,加強稅務合規和管理,引入全面的財務賬戶信息報告,提高稅務信息準確性。

四、6萬億美元財政預算法案后續如何推進?

美國加稅計劃、《美國就業計劃》、《美國家庭計劃》將通過財政預算流程共同推進。如若10月1日前參眾兩院尚未達成一致,預計將調用2022財年“預算和解程序”加快推進。

一般來說,每年的財政預算法案的審議包括四個步驟:

第一步:由總統提交財政預算申請后,將交由國會審議,著手準備預算決議。

第二步:眾議院和參議院預算委員會將分別與機構官員舉行聽眾會,然后制定一項并行的國會預算決議,預算決議最終需要得到兩院的多數票才能通過(美國多數法案的投票按照“簡單多數”原則通過,但若少數黨議員發表冗長辯論阻止議案通過時,需要60票結束辯論)。

按照預算法要求,國會應該在4月15日之前通過預算決議,但近年來由于新總統上任等因素,往往無法在規定日期完成。在這種情況下,參議院和眾議院通常會制定單獨的預算目標,用于替代預算決議。

第三步:預算決議通過后,由國會審議年度撥款法案,通過撥款法案對自主性支出進行安排。同時,國會其他相關委員會根據預算決議修改相應的授權性立法,執行預算決議對強制性支出和稅收的安排,制定協調法案。

在此階段,國會有時候會利用“預算和解程序”,以加快對強制性支出和稅收立法的審議。根據《國會預算法》,預算委員會可以直接上報三種預算變更類型,即直接支出、收入和債務限額。在同一財年內,“預算和解程序”只有一次使用機會。

第四步:在參眾兩院達成一致后,預算決議遞交總統簽字。總統簽字后,預算案才能正式生效。10月1日是所有法案簽署為法律的最后期限。如果屆時撥款法案未按時通過,國會有兩種選擇。一是通過持續決議,按照當前開支水平使得聯邦機構保持正常運轉,直至正式預算案通過;二是允許政府關門,2013年、2018年和2019年就發生過此類情況。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:張仙

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。