意見領袖丨洪灝(交銀國際董事總經理兼首席策略師)

在最近的一次高層會議上,中國提出了一個新的口號,即在刺激國內需求的同時,繼續吸引外國投資,穩定國際貿易。同時,在保持貨幣政策靈活性的同時,財政政策保持對實體經濟的支持。政策強調逆周期性和前瞻性。這次會議的總體基調對于市場并非收緊,但也再次強調了遏制房地產投機。隨著中美競爭升級,短期內市場的運行仍將受制于我們之前報告討論過的強勁阻力位置(《政策的信號》20200726)。

在這個不斷變化的世界的大環境里,我們需要從長期歷史性變化的角度去理解這個“雙循環”的新策略。2008年前后,全球的經濟格局已經開始發生重大轉變。當時,次貸金融危機引發了全球經濟的宏觀變化。從歷史上看,美國一直對于全球產出的需求永遠得不到滿足,而美國最大的貿易逆差來自于中國。隨著美國消費、世界其它國家地區儲蓄,美國個人儲蓄率一直在持續下降。與此同時,美國經常賬戶赤字占GDP的比例作為美國個人儲蓄率的鏡像也一直在下降。然而,自2008年以來,這個持續了近40年的長期趨勢開始逆轉。隨著美國儲蓄率開始上升,其經常賬戶赤字開始大幅改善。最近由COVID-19引起的美國經濟衰退將美國的個人儲蓄率提高到近13%,這是自1980年代初以來的最高水平(圖表1)。順便說一下,以市值GDP的比率來計算的美國市場估值和美國個人儲蓄率高度負相關。如果這一歷史關系繼續成立的話,同時如果美國個人儲蓄率已經見底回升,那么美國市場的估值也很可能已經見頂。

圖表1:2008年以來,美國的儲蓄模式發生了根本性的變化

資料來源: 彭博、交銀國際

資料來源: 彭博、交銀國際在這樣的背景下,中國提出的“雙循環”的新策略既是當務之急又是形勢決定的。市場共識的解讀似乎認為這是一個新的策略。其實,世界的格局早已改變,尤其是中美之間的競爭。在全球需求受到新冠肺炎影響、中國出口增加值對于GDP增長的貢獻下降的情況下,擴大內需應成為首要任務。在過去的幾年里,中國一直在致力于制造業和產業升級,并將其經濟轉向以消費為主導的結構。圖表1顯示了這些戰略行動的長期必要性。這次高層會議很可能是第一次闡明了在一個新的世界格局里一項長期的國家戰略。鑒于字節跳動TikTok所遇到的困境等最近的事態發展,中國也沒有必要再保持沉默。

這種長期變化也在影響美元的走勢。關于美元可能失去儲備貨幣地位的討論再度浮出水面。但最近,美元的非商業凈多頭倉位已迅速降至一個較低水平(圖表2)。這個水平歷史上往往預示著美元弱勢短期內將獲得一些技術面上的支持。即便如此,我們也不應將或有的、短期的、暫時的技術支持錯以為是美元長期跌勢的逆轉。隨著美國繼續放縱其貨幣政策,美元的長期弱勢很可能會持續下去。

圖表2:美元非商業凈多頭倉位和美元一起下跌

資料來源: 彭博、交銀國際

資料來源: 彭博、交銀國際我們還注意到,交易員正在快速地減少他們的非商業黃金凈多頭頭寸。從歷史上看,這些凈多頭頭寸的變化與短期內黃金的表現高度相關(圖表3)。美元疲軟的技術喘息也很可能會在短期內抑制黃金上升勢頭。也就是說,當美元恢復長期跌勢時,金價在短期的盤整之后,長期繼續創出新高。

圖表3:黃金非商業凈多倉下跌,黃金價格勢能上行的勢頭短期或將受阻。

資料來源: 彭博、交銀國際

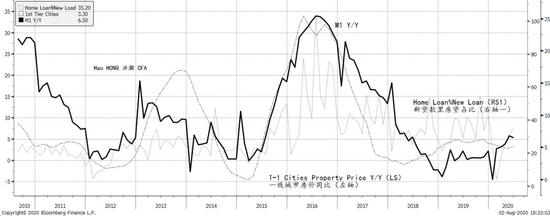

資料來源: 彭博、交銀國際市場對政府重新強調遏制房地產投機的擔憂也是有道理的。在我們7月26日的《政策的信號》報告中,我們討論了2015年之前房地產和股票的正相關關系已經變成了負相關。因此,對于股市而言,房地產市場在調控下不溫不火不一定是壞消息。從溫和的狹義貨幣供應量M1的擴張、住房貸款新增貸款總額的比例和一級城市房地產價格上漲的勢頭,我們并沒有發現全國范圍內大規模房地產投機的跡象(圖表4)。我們相信這是高層會議是堅持“一城一政”的原因。在當前實施某種形式的房地產調控的五個城市中,只有深圳是一線城市。

圖表4:狹義貨幣增長依然緩慢,房地產投機沒有蔓延跡象

資料來源: 彭博、交銀國際

資料來源: 彭博、交銀國際有趣的是,我們自下而上的短期選股模式顯著增加了對可選消費和科技板塊的配置,同時通過獲利了結大幅減少了對醫療保健板塊的配置。盡管這種選股模型在本質上是短期的,但它已開始反映出“雙循環”的理念,將更多資金配置于可選消費和科技板塊,而這些板塊將受益于更多的政策支持。盡管這個模型完全由量化程序驅動,也不需要人為干預,但它的配置變化表明,市場已嗅出了中國在一個不斷變化的世界中的新方向。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。