文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 李奇霖 鐘林楠

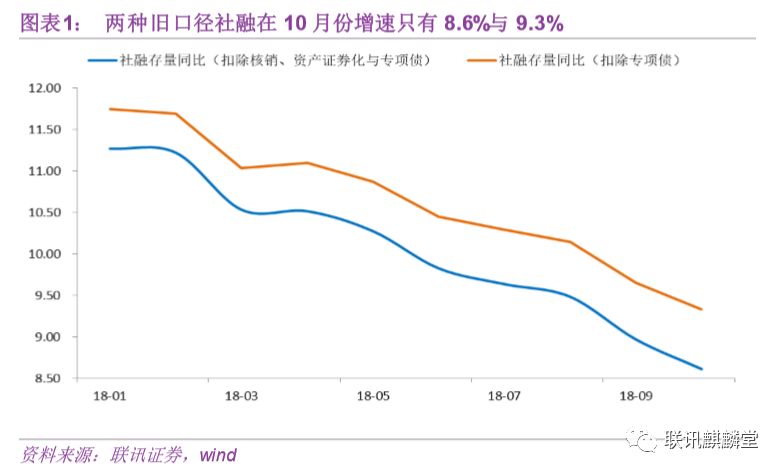

繼9月份2.2萬(wàn)億的“高社融”后,10月份社融跌入了低谷,只有7288億。扣除(地方政府專項(xiàng)債、貸款核銷、存款類金融資產(chǎn)證券化)后的舊口徑社融存量增速已經(jīng)跌至8.6%的低點(diǎn)。

信貸的不及預(yù)期

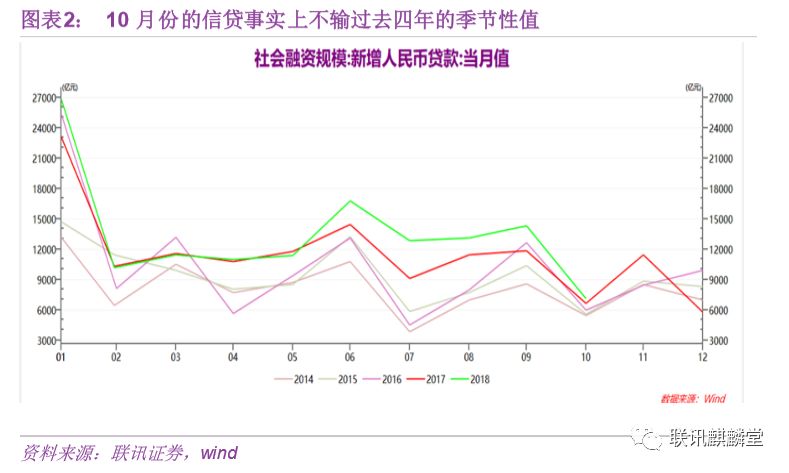

從10月份社融的分項(xiàng)看,信貸7141億,同比過去三年(6635、6010、5574億)不算弱。

由于9月季末月有考核壓力,信貸項(xiàng)目集中釋放后帶來(lái)的暫時(shí)性短缺及國(guó)慶假期影響下工作日明顯偏少的原因,10月信貸環(huán)比大幅下滑應(yīng)當(dāng)也在情理之中。

但因?yàn)榻衲攴菢?biāo)(信托貸款+委貸)大幅收縮,社融對(duì)于表內(nèi)信貸的依賴度在90%以上,在近期集中快速釋放的一系列強(qiáng)刺激政策作用下,大家對(duì)于信貸擴(kuò)張支撐社融企穩(wěn)的預(yù)期被打的非常高。

在這種形勢(shì)下,10月份略超以往的7000多億信貸對(duì)社融是偏低的,對(duì)市場(chǎng)而言,是不及預(yù)期的。

但是,現(xiàn)在針對(duì)民企和小微企業(yè)的政策在短期來(lái)看,可以說(shuō)已經(jīng)做到了極致,在這樣一個(gè)政策環(huán)境下,10月份的信貸為何依然“疲弱”呢?后續(xù)又是否會(huì)出現(xiàn)強(qiáng)勢(shì)的反彈呢?

對(duì)此,我們有以下幾個(gè)判斷:

1、政策事實(shí)上已經(jīng)取得了一定的效果。

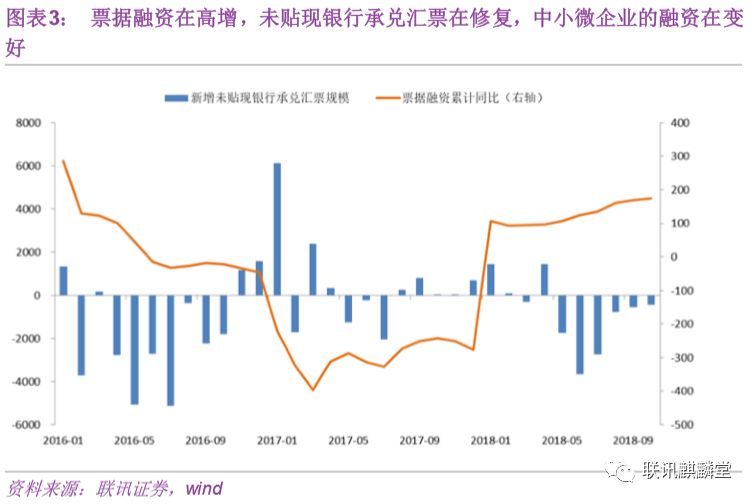

我們?cè)?月份社融點(diǎn)評(píng)中(2.2萬(wàn)億社融的虛與實(shí)),曾說(shuō)到,在今年上半年承兌匯票的開票主體中,有70%左右的企業(yè)是中小微企業(yè),他們?cè)谂c大企業(yè)交易或貿(mào)易往來(lái)中,有較多的應(yīng)收賬款,較多采取了票據(jù)的方式來(lái)結(jié)算。

銀行在實(shí)體信用風(fēng)險(xiǎn)偏高與政策要求的兩難情況下,也會(huì)更多偏好低風(fēng)險(xiǎn)的票據(jù)來(lái)達(dá)成政策要求,因此票據(jù)融資一直在高增,未貼現(xiàn)銀行承兌匯票一直在持續(xù)的修復(fù)。

10月份的數(shù)據(jù)也同樣延續(xù)了這個(gè)趨勢(shì),這是政策效果的集中體現(xiàn)。

同時(shí),由于針對(duì)民企擴(kuò)張的政策刺激集中在10月下旬后,各地對(duì)民企紓困、督導(dǎo)組下到地方督導(dǎo)都是在11月初左右的時(shí)間,因此政策的進(jìn)一步落地還需要時(shí)間。更具觀測(cè)意義的數(shù)據(jù)應(yīng)當(dāng)是11月的社融與信貸。

2、信貸的分散效應(yīng)。

這一波寬信用和2012-2013年及2015-2016年不同,信貸投放的主要載體—地產(chǎn)和城投并沒有放開管控,政策的著力點(diǎn)主要是民企和小微企業(yè)。

他們數(shù)量雖然多,對(duì)經(jīng)濟(jì)的貢獻(xiàn)也頗大,但是,1)大部分體量小;2)經(jīng)營(yíng)及擴(kuò)張所需資金來(lái)源更為多元化,尤其是小微企業(yè),較多依靠?jī)?nèi)源式融資,即企業(yè)主自有或從親戚朋友手中獲取的資金。

銀行要在信用資質(zhì)分化較大、數(shù)量龐大的民企與小微企業(yè)中挑選出優(yōu)質(zhì)客戶,其難度與成本也要比以前面向城投和房企高的多。

在這種情況下,以前放貸10億資金,只需要找到兩個(gè)或三個(gè)城投或房企,那么現(xiàn)在要面向民企與小微企業(yè),可能就需要二十個(gè)、三十個(gè)甚至上百個(gè)。

因此,這樣一個(gè)高分散度的要求,對(duì)銀行來(lái)說(shuō),是非常難受的,要大范圍貫徹監(jiān)管與當(dāng)局的政策,需要時(shí)間和相應(yīng)的系統(tǒng)建設(shè)。

3、其他因素的對(duì)沖。

主要體現(xiàn)為持續(xù)調(diào)控下,地產(chǎn)鏈帶來(lái)的融資需求收縮力量。

具體包括房企、建材企業(yè)、家電家具企業(yè)等為代表的非金融企業(yè)部門由于需求弱化,資本開支減少;居民部門購(gòu)房意愿減弱帶來(lái)的居民中長(zhǎng)期貸款進(jìn)一步減少。

從數(shù)據(jù)來(lái)看,今年居民中長(zhǎng)期貸款新增量每個(gè)月都弱于2017年,央行披露的個(gè)人住房抵押貸款增速在三季度再次下滑了0.5個(gè)百分點(diǎn)至17.9%。

這種力量在未來(lái)會(huì)不斷增強(qiáng),與政策推動(dòng)的擴(kuò)張力量形成對(duì)抗。

債券融資的新變化

債券融資部分,總量1381億,環(huán)比改善,但仍要顯著低于7-8月(2102億、3297億);結(jié)構(gòu)上,“嫌貧愛富”的問題仍然顯著存在。

以企業(yè)債+中票+短融+公司債為信用債口徑,10月份各評(píng)級(jí)主體債券凈融資達(dá)到1600億,而AA+及以下評(píng)級(jí)的主體債券凈融資是-39億。

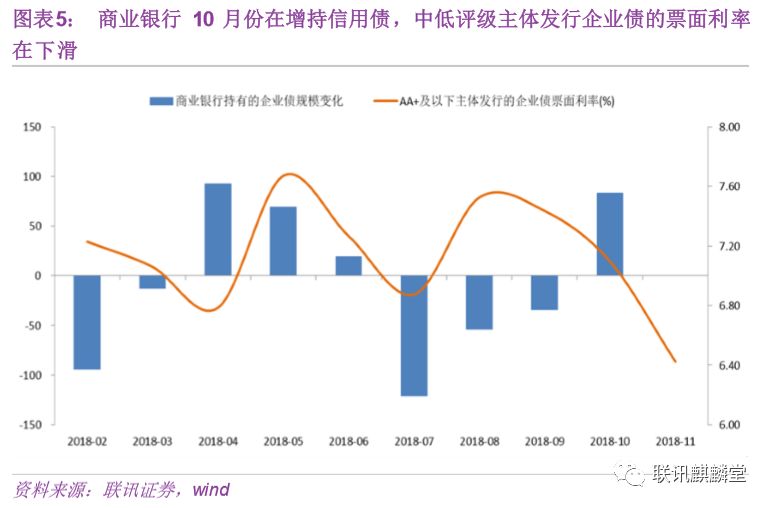

但是,有部分主體,中低評(píng)級(jí)的債券融資已經(jīng)在邊際改善,如城投。

以其常發(fā)行的企業(yè)債為例,中低評(píng)級(jí)的發(fā)行利率在下行,11月至今加權(quán)發(fā)行利率已經(jīng)降至6.42%,認(rèn)購(gòu)倍數(shù)也在走高,銀行也在增配企業(yè)債,市場(chǎng)對(duì)城投的配置力量在逐漸恢復(fù)。

據(jù)我們了解,這主要是因?yàn)椋?/p>

1)部分銀行理財(cái)老產(chǎn)品的原有資產(chǎn)到期,有再配高收益資產(chǎn)的壓力;

2)由于經(jīng)濟(jì)托底需要基建作為,101號(hào)文也明顯標(biāo)明防止化解隱性債務(wù)的風(fēng)險(xiǎn),部分投資者對(duì)城投監(jiān)管轉(zhuǎn)松存在預(yù)期,有埋伏左側(cè)的考量;

3)高等級(jí)品種收益率已經(jīng)下行較多,估值洼地與套息券種減少,部分投資者有被動(dòng)跟隨做中低評(píng)級(jí)城投的意愿。

未來(lái),這一塊是否可以繼續(xù)擴(kuò)量,民企債是否也會(huì)迎來(lái)進(jìn)一步的改善(現(xiàn)在民企在二級(jí)市場(chǎng)上的交投已經(jīng)較以往更為活躍),我們還需要進(jìn)一步觀察。

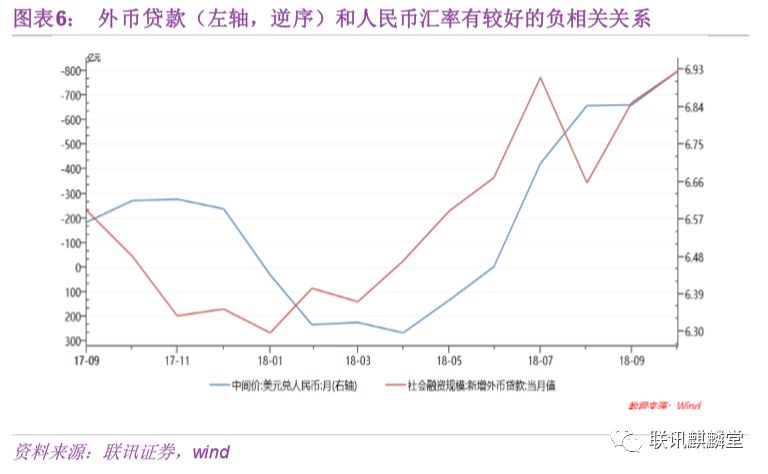

不容忽視的外幣貸款

在10月份的社融中,除了傳統(tǒng)的非標(biāo)(信托貸款+委貸)依舊如往常收縮了2000多億拖累社融,另外值得關(guān)注的是減少了800億的外幣貸款。

這一規(guī)模是僅次于非標(biāo)的第三大收縮項(xiàng),也是造成社融低迷的重要原因。

從其時(shí)點(diǎn)來(lái)看,外幣貸款轉(zhuǎn)負(fù)是在4月份,而人民幣開始由升轉(zhuǎn)貶也主要在4月份。同時(shí)結(jié)合遠(yuǎn)期結(jié)售匯在最近幾個(gè)月仍然有較大逆差來(lái)看,企業(yè)部門對(duì)人民幣貶值預(yù)期而減少外幣貸款可能是其中一個(gè)重要原因。

此外,境內(nèi)企業(yè)在信用收縮環(huán)境下出現(xiàn)了較多違約,房企舉借外債在二季度后遭到嚴(yán)格管控,境外金融機(jī)構(gòu)對(duì)國(guó)內(nèi)企業(yè)的風(fēng)險(xiǎn)偏好下滑,惜貸可能是另一個(gè)重要原因。

未來(lái),如果國(guó)內(nèi)寬信用無(wú)法取得有效的成果,那么即使人民幣匯率貶值壓力消散,外幣貸款恐怕難有大幅的改善。

綜合以上幾點(diǎn)來(lái)看,我們認(rèn)為現(xiàn)在可能仍然處于寬信用政策的落地期。

就目前而言,依靠民企與小微企業(yè)為載體的政策原則利于穩(wěn)預(yù)期與就業(yè),糾正過往依靠地產(chǎn)和地方隱性債務(wù)擴(kuò)張支撐經(jīng)濟(jì)的模式也利于未來(lái)的長(zhǎng)久發(fā)展,但這也可能也意味著信用的擴(kuò)張不會(huì)像過往那樣順暢。

在這種情況下,債券收益率仍然有下行的空間,民企龍頭在政策的呵護(hù)下也有介入的機(jī)會(huì)。

(本文作者介紹:聯(lián)訊證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:謝海平

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼