文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平 甘源 賀晨

近期貨幣政策結構性寬松和金融監管逐步從去杠桿轉向穩杠桿,但融資形勢仍緊,從貨幣增量來看主要在于貨幣供給需求兩端受限,短貸增長較快,寬貨幣需要寬信用配合。

事件

9月社會融資規模增量2.21萬億元,預期1.55萬億元,前值1.52萬億元。9月M2同比增速8.3%,前值8.2%。

核心觀點

金融周期下半場流動性退潮,剔除口徑調整影響后社融增速延續下行態勢,創歷史新低,M2增速仍處歷史低位,貸款結構持續失衡,企業中長期貸款同比大降,短期貸款與票據融資大增,銀行風險偏好較低。

近期貨幣政策結構性寬松和金融監管逐步從去杠桿轉向穩杠桿,但融資形勢仍緊,從貨幣增量來看主要在于貨幣供給需求兩端受限,資金主要流向居民貸款,其中短貸增加較快,寬貨幣需要寬信用配合。從貨幣存量來看,過去貨幣流動性多數時期均處于過剩狀態,資金主要流入廣義金融市場,當前貨幣流通速度下降,資金沉積難以進入實體經濟。

增量、存量貨幣結構性問題主要影響民營、中小企業,體現為其融資貴、融資難。民企生存困境、全社會資源錯配和全要素生產率下降、總需求回落壓力上行、經濟下行壓力加大需高度重視。

應對融資形勢偏緊問題,“寬貨幣”政策仍待“寬信用”以緩解實體融資壓力,短期通過“幾家抬”發揮逆周期調節作用,中期疏通貨幣政策傳導機制,將資金導向實體經濟。

正文

1、金融周期下半場流動性退潮,社融增速延續下行態勢,M2增速處于歷史低位,貸款結構持續失衡,實體融資形勢依然偏緊。

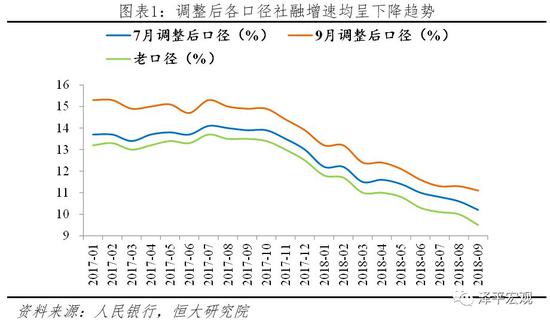

從數量上看,剔除口徑調整影響后社融持續下行。9月社融新增2.21萬億元遠超市場預期,這主要是由于央行繼7月擴大社融口徑后,將地方政府專項債券納入社會融資規模統計,貢獻7389億元增量。還原本次口徑擴大影響,9月新增社融1.47萬億元,同比少增5269億元,環比少增515億元,社融增速9.7%,延續下行態勢,創歷史新低。事實上,今年以來社融增速持續下行,1-9月社融新增15.4萬億元,可比口徑下同比少增2.3萬億元,M2增速維持在歷史低位小幅波動,9月M2同比較8月小幅提升0.1個百分點至8.3%,整體金融形勢依然偏緊。

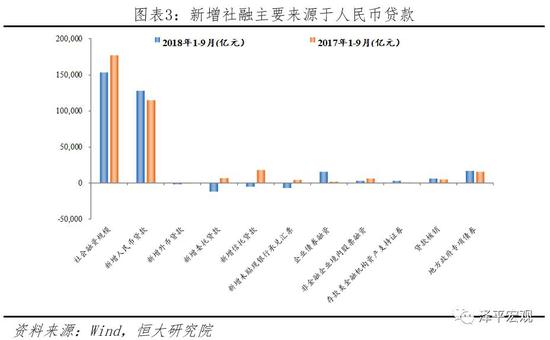

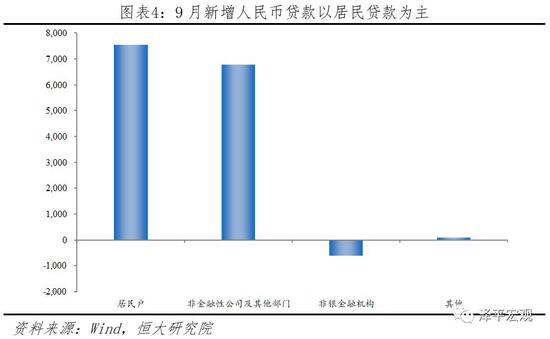

從結構來看,貸款仍作為支撐社融的主要力量,但短貸增加較多,貸款結構失衡,委外持續收縮,實體企業融資緊張。1-9月新增人民幣貸款12.8萬億,同比增速11.7%,占新增社融總量83.2%,為支撐社融的主力。受風險偏好影響,新增貸款仍主要依靠居民部門,9月新增7544億元,占新增貸款比重達55%,為年內高點,較1-9月整體居民貸款占比高出12個百分點。1-9月企業新增貸款7.11萬億元,其中中長期貸款新增4.93萬億元,同比少增5800億元,9月企業貸款有所改善,但仍是短貸增加較多,主要原因在于銀行風險偏好慣性、監管指標束縛、存款增長乏力及資本金約束,實體企業表內融資緊張。而從表外來看,9月表外融資延續縮減態勢,減少2891億元,同比大幅減少6817億元,其中委托貸款規模壓降幅度擴大,減少1435億元,環比多減228億元,信托貸款減少908億元,環比多減220億元。隨著9月末理財新規正式落地,銀行非標整改報送工作重啟,表外融資仍面臨較大收縮壓力。直接融資方面,受9月地方政府專項債券大量發行、信用違約事件爆發及部分債券到期影響,企業債券融資僅新增142億元,環比大幅減少3235億元,股票融資保持低量,當月新增272億元。

考察第四季度,地方政府專項債發行額度僅剩約1.2萬億,對社融拉動作用減弱,按照人民幣貸款全年增速為13.2%測算,則四季度貸款增量約為2.9萬億,疊加年末是非標到期高峰,在金融監管暫不放松的情況下,表外融資存量繼續快速下行,預計四季度社融缺口繼續擴大,社融增速繼續探底。“寬貨幣”政策仍難以緩解實體企業融資壓力。

2、近期貨幣政策結構性寬松和金融監管逐步從去杠桿轉向穩杠桿,但融資形勢仍緊,從貨幣增量來看主要在于貨幣供給需求兩端受限,短貸增長較快,寬貨幣需要寬信用配合。

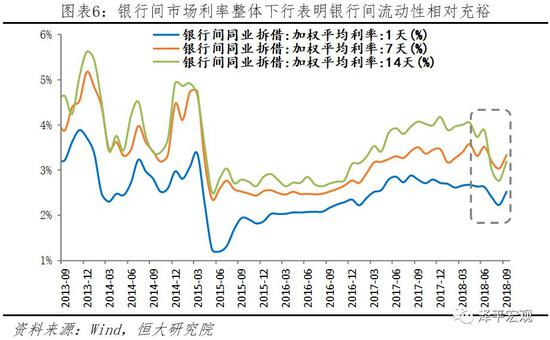

貨幣供給方面,央行逆周期微調擴大貨幣乘數,但銀行表內資金沉積,表外融資持續大幅收縮,貨幣傳導渠道仍未疏通,信用創造依然受阻。貨幣供給主要通過三部門進行貨幣信用創造:央行投放基礎貨幣、降準擴大貨幣乘數,銀行表內信用擴張,表外融資新一輪擴張。今年以來央行為應對穩中有變的經濟形勢,逆周期實施結構性寬松,包括擴大MLF抵押品范圍、四次降準擴大貨幣乘數,但當前M2同比8.3%表明信用創造渠道依然受阻。具體來看,銀行表內資金相對充裕,銀行間同業拆借利率整體下行,7天、14天平均加權利率從年初3.17%、3.89%分別下行至8月3.03%、2.76%,盡管9月有所反彈,但整體下行趨勢顯示流動性相對寬松。然而受理財新規正式落地、銀行非標整改報送重啟、經濟下行壓力提升、銀行風險偏好下降以及銀行存貸差處于較低水平等因素影響,銀行信用擴張能力持續受限,以短期貸款為主,資金在銀行體系內沉積,難以流向實體經濟。從表外看,受金融去杠桿、嚴監管等因素影響,影子銀行快速收縮,過去作為中小企業和民營企業融資主要來源之一的表外融資仍延續縮減態勢,1-9月表外融資同比減少2.3萬億元,同比大幅下降178.5%,其中委托貸款規模壓降幅度擴大,減少1.56萬億元,信托貸款減少4652億元,同比分別減少269.5%、126.1%。

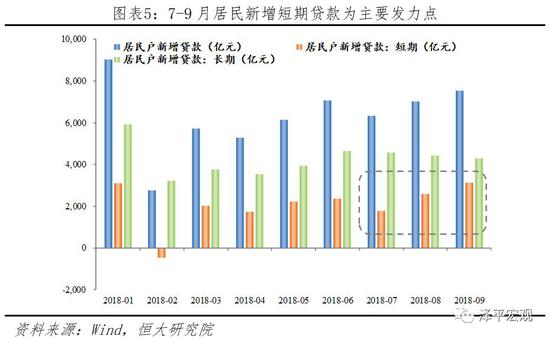

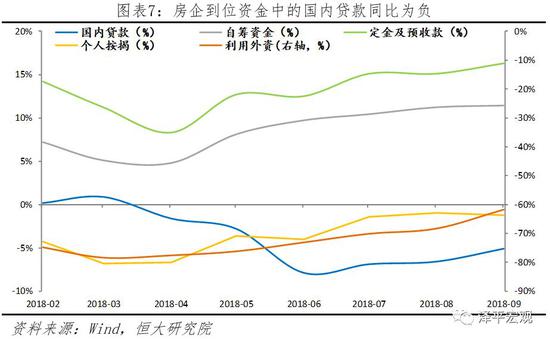

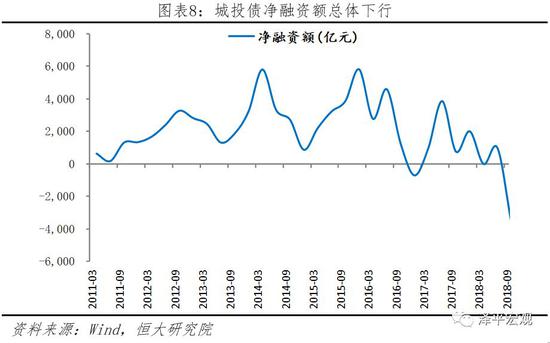

貨幣需求方面,近期資金主要流向居民貸款,而其他融資部門因房地產調控力度加大、地方融資平臺清理整頓、國企降杠桿疊加環保去產能風暴等致使融資能力受限,而中小企業因表內信貸支持不足、表外融資大幅收縮導致融資困難,各部門融資需求受限。當前居民部門為吸收貸款的主體,其中中長期貸款增量已連續3個月微幅收縮,居民短期貸款成為主要發力點。其他部門融資需求受限,房地產部門融資壓力較過去加大,到位資金來源以銷售回款(居民購房的自有資金)為主,貸款融資同比延續負增長,融資壓力持續增加。1-9月,房企到位資金國內貸款同比-5.1%,個人按揭貸款同比-1.2%,自籌資金同比11.4%,定金及預收款同比16.3%。而地方政府融資平臺清理整頓,使得過去信托、委外等表外業務融資來源受阻,地方城投債凈融資量大幅縮減,1-9月城投債凈融資量為2985億元,較去年同期減少27.6%。此外企業融資方面,國企總體去杠桿疊加融資需求有限,而中小企業以及民企因銀行受風險偏好慣性、監管指標束縛、存款增長乏力及資本金約束,表內融資需求難以得到滿足,表外融資因影子銀行大幅收縮而受誤傷,整體融資需求受限。

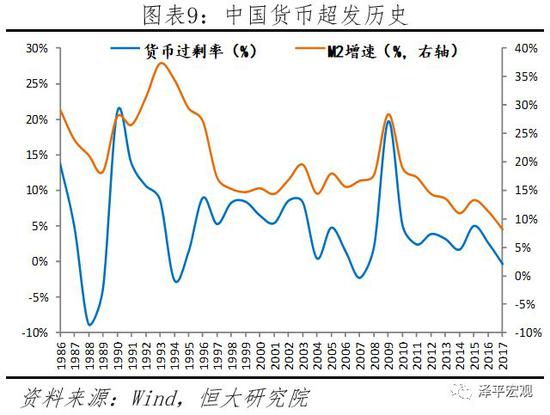

3、從貨幣存量來看,過去貨幣流動性多數時期均處于過剩狀態,資金主要流入廣義金融市場和不良債務懸空,當前貨幣流通速度下降,資金沉積淤積難以進入實體經濟。我們前期報告(《貨幣超發與資產價格:中國》)曾提出,我國貨幣流動性多數時期均處于過剩狀態,而本輪貨幣流動性從2009年的嚴重過剩后長期處于過剩狀態,而M2廣義貨幣從2008年40萬億上翻4倍至2017年167萬億,GDP在此期間累計上漲不到一倍,城鎮居民收入、全國住宅價格漲幅均遠低于M2擴張幅度。長期以來超發的貨幣使得其流通速度下降,寬松貨幣對實體經濟的促進作用減弱,而對廣義資產價格影響顯著提高,過量的貨幣最終流入實體市場和金融市場,也是導致人民幣外升內貶的重要原因。

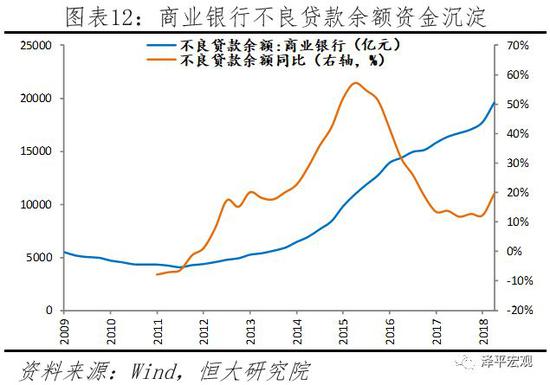

其中,地產、股票等金融市場、不良貸款債權懸空等問題吸收了大量存量資金。在貨幣超發的大環境下,房產增速、地價增速因房地產內在的商品屬性、金融屬性以及捆綁的資源屬性等,成為吸納貨幣超發的最重要資產池。總體來看,1998年以來全國新建住房銷售均價年均復合增速達7.72%,盡管低于同期M2增速近8個百分點,但一線城市房價基本與M2增速持平。此外,一線城市土地成交價格同樣快速上漲,2007年至2017年間復合增速達22.3%,遠超貨幣增速。伴隨本輪調控行政手段“創新”不斷,“限購、限價、限售、限土拍”使得大量資金凍結于房地產,市場機制難以出清。此外,盡管股指自今年來有所回落,但整體A股總市值較2008年年初上升116%達26.5萬億,表明大量資金在過去幾年流入金融市場。同時,過去對大量虧損國企、僵尸企業呆壞賬、不良資產救助、債權懸空吸收了大量資金,從商業銀行不良貸款來看,不良貸款余額自2014年快速上行,截至2018年6月達2萬億,這部分資金難以轉化為生產力,疊加貨幣在金融體系內沉淀使得存量資金難以進入實體經濟,存量資金難以充足發揮應有效用。

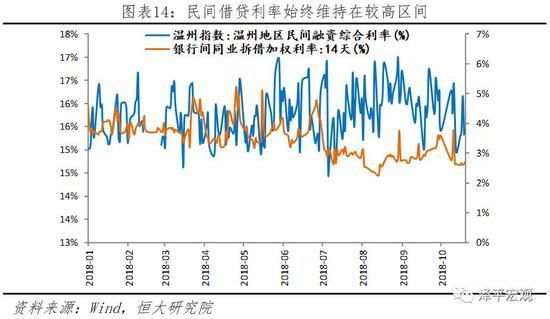

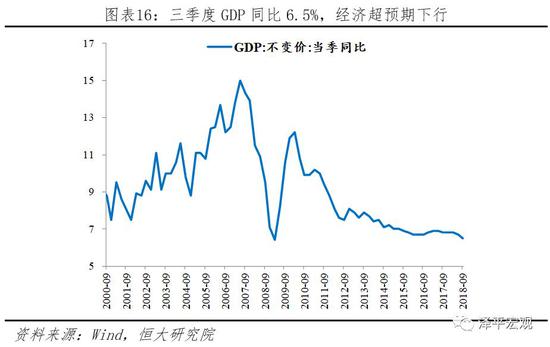

4、當前融資形勢偏緊主要反映在民企和中小企業融資難貴。民企生存困境、全社會資源錯配和全要素生產率下降、總需求回落壓力上行、經濟下行壓力加大需高度重視。事實上,民企在融資數量和價格上較國企處于劣勢地位,在流動性退潮的大背景下民企融資更受歧視,融資需求難以得到滿足。根據草根調研,大型國企仍能享受到6%左右的貸款基準利率,而即使上市民營企業融資成本也高達10%以上,反映小微企業融資成本的溫州民間融資綜合利率自今以來維持15%-16%水平,而與此對應的是銀行間市場利率自6月起下行。此外,今年以來,民企利息同比支出持續高于國企,其中,1-8月工業民企利息支出同比增速11.9%,高于國企利息支出同比的7.6%。而值得注意的是,據國務院促進中小企業發展工作領導小組第一次會議提出,目前民營經濟繳納50%以上的稅收,創造60%以上的GDP,貢獻70%以上的技術創新和新產品開發,提供80%以上的就業崗位,擁有90%以上的企業數量,當前民營經濟已成我支持我國經濟發展的重要基礎。2018年三季度GDP實際增速6.5%,累計6.7%;名義GDP增速9.6%,累計9.9%。當季同比超預期下行,為2009年一季度(6.4%)以來的低點,而在未來半年到一年受去庫存周期、金融去杠桿、房地產調控、財政整頓、中美貿易戰等內外部因素疊加,經濟在經過2016-2017年短周期復蘇后,再度步入衰退和二次探底。若當前實體經濟融資形勢偏緊問題遲遲難以解決,民企生存困境、全社會資源錯配和全要素生產率下降、總需求回落壓力上行、經濟下行壓力總體風險將進一步加大。

5、“寬貨幣”政策仍待“寬信用”以緩解實體融資壓力,“幾家抬”發揮逆周期調節作用,中期疏通貨幣政策傳導機制,將資金導向實體經濟。

近期,公共政策部門開始逐步釋放新信號,但節奏力度有待觀察。我們判斷,未來貨幣金融會結構性放松,加強逆周期調節在加大基礎貨幣投放的同時,結構性放松金融監管以加大信用派生能力支持實體經濟。易綱行長在2018年G30國際銀行業研討會的發言釋放出新信號:“我們在貨幣政策工具方面還有相當的空間,包括利率、準備金率以及貨幣條件等”“杠桿水平將繼續保持穩定,請注意我這里指的是穩定的杠桿率” “央行綜合運用再貸款、再貼現、中期借貸便利等貨幣政策工具,發揮好宏觀審慎政策的結構調整功能,支持商業銀行擴大對民營企業的信貸投放。”10月19日,針對中國經濟金融形勢、股市重挫、股權質押風險和上市公司流動性危機凸顯、民營企業家預期悲觀的情況,劉鶴副總理和一行兩會的領導接受訪談,傳遞信號穩金融、穩預期、穩市場。

我們認為,面對美聯儲加息、貿易摩擦升級、財政整頓、金融去杠桿、地產調控等內外因素影響,當前的貨幣金融財稅政策偏緊,未來財政、貨幣和監管政策應該調整為發揮逆周期調節作用。不應將短期的需求管理逆周期調節政策與長期的供給側結構性改革對立,長期改革需要短期穩定的宏觀環境。具體來看,短期內需要“幾家抬”,財政減稅、基建發力、宏觀審慎、金融開放促進;中期來看,需要疏通貨幣政策傳導機制,由“寬貨幣”向“結構性寬信用”轉變,一刀切避免誤傷實體經濟,推動利率市場化改革、加強獨立性、增加信息披露、完善監管框架;長期來看,需調整經濟金融框架,經濟結構性改革、減少增長對債務的依賴,貨幣金融政策兼顧經濟周期和金融周期。

風險提示:政策推動不及預期

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。