文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 鄂永健

明年整體融資需求不如今年強(qiáng)勁,但主要在非信貸融資轉(zhuǎn)向信貸的推動(dòng)下,明年貸款利率上行壓力較大。

2018年,預(yù)計(jì)經(jīng)濟(jì)增速小幅放緩,實(shí)體經(jīng)濟(jì)整體融資需求不如今年強(qiáng)勁,融資成本似應(yīng)下行。但主要在非信貸融資轉(zhuǎn)向信貸的推動(dòng)下,預(yù)計(jì)貸款利率繼續(xù)上行,且幅度有顯著擴(kuò)大的可能,并帶動(dòng)整體融資成本的提高,對(duì)此應(yīng)予以密切關(guān)注并加以應(yīng)對(duì)。

一、從整體融資需求形勢(shì)看,2018年貸款利率似應(yīng)下行或至少企穩(wěn)

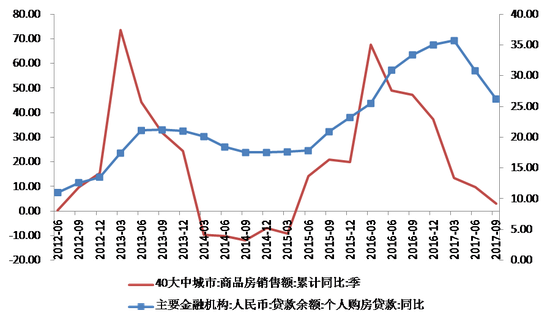

我國(guó)信貸需求的大頭主要就是個(gè)人住房貸款和固定資產(chǎn)投資貸款兩大類。先來(lái)看個(gè)人購(gòu)房貸款,在樓市調(diào)控從嚴(yán)的大環(huán)境不變的情況下,隨著三四線城市商品房銷售的沖高回落,整體商品房銷售同比增速大概率負(fù)增長(zhǎng),個(gè)人住房貸款需求明顯下降。目前商品房銷售和個(gè)人購(gòu)房貸款余額增速都已經(jīng)從高點(diǎn)開(kāi)始回落,參照以往經(jīng)驗(yàn),預(yù)計(jì)這兩者都將在2018年達(dá)到底部。簡(jiǎn)單假設(shè)這一輪房地產(chǎn)周期的底部值和上一輪差不多,則預(yù)計(jì)2018年底商品房銷售額和個(gè)人住房貸款余額同比增速分別降至-10%和15%左右,照此估算2018年新增個(gè)人住房貸款約3.3萬(wàn)億,較今年大約減少8000-10000億元。

圖1:商品房銷售和個(gè)人購(gòu)房貸款同比增速變化(%)

圖1:商品房銷售和個(gè)人購(gòu)房貸款同比增速變化(%)再來(lái)看固定資產(chǎn)投資貸款。房地產(chǎn)開(kāi)發(fā)投資持續(xù)下行,基建投資受地方政府債務(wù)約束趨嚴(yán)影響,其增速也將放緩,預(yù)計(jì)2018年固定資產(chǎn)投資同比增速較今年小幅回落1個(gè)百分點(diǎn)至6%左右。固定資產(chǎn)投資資金來(lái)源和固定資產(chǎn)投資增速基本保持一致的變化,因此假設(shè)明年資金來(lái)源同比增速也較今年小幅下降約1個(gè)百分點(diǎn),增速則降至3.5%左右(2017年前11個(gè)月資金來(lái)源同比增長(zhǎng)4.4%)。再假設(shè)國(guó)內(nèi)貸款在固定資產(chǎn)投資資金來(lái)源中的占比和今年一樣在12%左右,則明年固定資產(chǎn)投資需要的國(guó)內(nèi)貸款約為7.8萬(wàn)億,較今年增加約6000億(2017年前11個(gè)月固定資產(chǎn)投資資金中的國(guó)內(nèi)貸款累計(jì)6.55萬(wàn)億),增幅和今年差不多,即固定資產(chǎn)投資增速小幅放緩并未帶來(lái)新增信貸需求的明顯減少。

將上面兩項(xiàng)合并計(jì)算,并假設(shè)其它領(lǐng)域的貸款需求沒(méi)有顯著變化,則2018年因個(gè)人住房貸款和固定資產(chǎn)投資貸款變化導(dǎo)致整體貸款需求較今年減少約2000-4000億。因此,總體看,2018年實(shí)體經(jīng)濟(jì)的融資需求有所放緩,不如今年強(qiáng)勁,貸款利率似應(yīng)下行或至少企穩(wěn)。

二、主要受非信貸融資轉(zhuǎn)信貸的推動(dòng),預(yù)計(jì)2018年的貸款需求明顯上升,貸款供需的緊張程度很可能要超過(guò)今年

但上述分析忽略了其它非信貸融資轉(zhuǎn)向信貸的影響。2018年,預(yù)計(jì)債券市場(chǎng)整體仍低迷,難有明顯起色,債券市場(chǎng)利率居高難下,企業(yè)發(fā)債融資的意愿仍然不強(qiáng),從而轉(zhuǎn)而向貸款融資。更為重要的是,即將正式發(fā)布的資管新規(guī)對(duì)理財(cái)投資非標(biāo)債權(quán)施加了十分嚴(yán)格的規(guī)范和限制,未來(lái)新增非標(biāo)融資明顯受限,大量存量非標(biāo)有回歸表內(nèi)的需求。

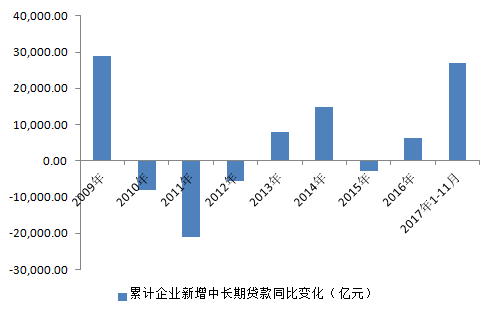

2017年以來(lái),受監(jiān)管去通道、限錯(cuò)配的影響,理財(cái)投資非標(biāo)債權(quán)余額已經(jīng)開(kāi)始下降。截至6月末,銀行理財(cái)投資非標(biāo)債權(quán)余額為4.58萬(wàn)億元,較上年末下降了5000億元,預(yù)計(jì)今年底將進(jìn)一步下降到4萬(wàn)億左右,即全年減少約1萬(wàn)億。這些存量非標(biāo)資產(chǎn)以基礎(chǔ)設(shè)施投資和房地產(chǎn)開(kāi)發(fā)投資為主,建設(shè)周期都比較長(zhǎng),到期后一般都有后續(xù)再融資的需求。在債市低迷、發(fā)債成本居高不下的情況下,現(xiàn)有存量非標(biāo)的絕大部分將主要轉(zhuǎn)化為對(duì)銀行表內(nèi)中長(zhǎng)期信貸的需求。2017年前11個(gè)月,銀行對(duì)企業(yè)的中長(zhǎng)期貸款累計(jì)大幅增加了6.17萬(wàn)億元,同比多增達(dá)2.7萬(wàn)億,增幅創(chuàng)近年新高,接近2019年4萬(wàn)億時(shí)期的增幅。這一異常高增幅僅用經(jīng)濟(jì)回暖、企業(yè)融資需求回升難以完全解釋,非標(biāo)回表應(yīng)是原因之一。

圖2:2017年企業(yè)新增中長(zhǎng)期貸款同比大幅增加

圖2:2017年企業(yè)新增中長(zhǎng)期貸款同比大幅增加2018年,金融強(qiáng)監(jiān)管繼續(xù),受資管新規(guī)正式實(shí)施對(duì)非標(biāo)債權(quán)投資的強(qiáng)烈沖擊,預(yù)計(jì)非標(biāo)債權(quán)余額將會(huì)以更快的速度下降,凈減少規(guī)模預(yù)計(jì)可達(dá)2萬(wàn)億,甚至更多。因此,粗略測(cè)算表明,與2017年相比,存量非標(biāo)下降規(guī)模進(jìn)一步擴(kuò)大將會(huì)多出約1萬(wàn)億的新增貸款融資需求,這一規(guī)模要大于個(gè)人新增購(gòu)房貸款需求減少和固定資產(chǎn)投資新增貸款變化而導(dǎo)致的整體融資減少,2018年信貸供需緊張程度將進(jìn)一步加劇,從而推動(dòng)貸款市場(chǎng)利率進(jìn)一步攀升。

事實(shí)上,本輪貸款利率顯著上升就有其它融資轉(zhuǎn)表內(nèi)信貸的影響。2017年的情況和2013年“錢荒”時(shí)期類似,都是在基準(zhǔn)利率沒(méi)有調(diào)整的情況下,貨幣市場(chǎng)利率上升導(dǎo)致銀行負(fù)債成本上行,進(jìn)而推動(dòng)資產(chǎn)端貸款利率抬升。但與之不同的是,本輪貨幣市場(chǎng)利率的升幅其實(shí)遠(yuǎn)低于2013年“錢荒”時(shí)期,以R007季度均值計(jì)算,本輪最低到最高的升幅不到100個(gè)基點(diǎn),而“錢慌”時(shí)期R007季度均值的升幅達(dá)150多個(gè)基點(diǎn),但本輪貸款市場(chǎng)利率升幅卻超過(guò)“錢荒”時(shí)期。 “錢荒”時(shí)期一般貸款加權(quán)平均利率從2013年6月開(kāi)始上升,到2014年3月達(dá)到最高點(diǎn),期間累計(jì)升幅22個(gè)基點(diǎn)。而截至2017年9月一般貸款加權(quán)平均利率已達(dá)5.86%,較上年末的最低點(diǎn)上升了42 個(gè)基點(diǎn),且上升勢(shì)頭還在繼續(xù)。這兩個(gè)時(shí)期的最大不同就是本輪貨幣和監(jiān)管基本是同時(shí)收緊,貨幣市場(chǎng)利率上升的同時(shí)發(fā)生了非信貸融資轉(zhuǎn)向信貸的現(xiàn)象,“錢荒”時(shí)期則是先有貨幣政策收緊,之后才有金融強(qiáng)監(jiān)管。今年前10月累計(jì)算新增人民幣貸款在新增社會(huì)融資總規(guī)模中的占比達(dá)72.56%,較去年全年上升了2.7個(gè)百分點(diǎn)。“錢荒”時(shí)期該比例則并無(wú)明顯變化,直到2014年5月銀監(jiān)會(huì)發(fā)布規(guī)范同業(yè)業(yè)務(wù)的“127號(hào)文”之后,貸款占比才逐步開(kāi)始上升。可見(jiàn),非信貸融資轉(zhuǎn)表內(nèi)信貸是本輪貸款利率上升的重要原因之一。

圖3:2017年貸款利率升幅超過(guò)“錢荒”時(shí)期

圖3:2017年貸款利率升幅超過(guò)“錢荒”時(shí)期三、應(yīng)對(duì)貸款利率上升的相關(guān)政策建議

鑒于信貸在全部社會(huì)融資中占據(jù)主導(dǎo),貸款利率上升將加大實(shí)體經(jīng)濟(jì)融資成本上升的壓力,不利于經(jīng)濟(jì)平穩(wěn)運(yùn)行,建議采取多方面措施來(lái)加以緩解。一方面,考慮到目前貸款定價(jià)仍以央行公布的基準(zhǔn)利率為主,其調(diào)整對(duì)貸款市場(chǎng)利率的影響更為直接和迅速,建議存貸款基準(zhǔn)利率保持不變,不宜上調(diào)。貨幣市場(chǎng)利率上行對(duì)貸款市場(chǎng)存在傳導(dǎo)效應(yīng),為應(yīng)對(duì)未來(lái)美國(guó)加息帶來(lái)的匯率貶值和資本外流壓力,國(guó)內(nèi)公開(kāi)市場(chǎng)操作利率有上調(diào)的必要,但為防止貸款利率過(guò)度上行,其調(diào)整也應(yīng)統(tǒng)籌、審慎考慮,幅度不宜過(guò)大。另一方面,建議盡快出臺(tái)針對(duì)資管新規(guī)的細(xì)則,特別是增加存量非標(biāo)債權(quán)轉(zhuǎn)為標(biāo)準(zhǔn)化債權(quán)的渠道,以減緩其對(duì)表內(nèi)信貸增長(zhǎng)帶來(lái)過(guò)大的壓力。

(原文發(fā)表于《中國(guó)證券報(bào)》2017年12月20日,文章僅代表個(gè)人觀點(diǎn),與所在機(jī)構(gòu)無(wú)關(guān))

(本文作者介紹:經(jīng)濟(jì)學(xué)者)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼