作者 | 謝蕓子

編輯 | 潘心怡

封面來源 | IC photo

每日優(yōu)鮮終于迎來“白武士”——7月14日,每日優(yōu)鮮宣布與山西東輝集團簽訂戰(zhàn)略投資協(xié)議,將獲得后者2億元的股權(quán)投資。

但每日優(yōu)鮮面臨的種種問題,不是靠一筆“救命錢”就能解決的。

近日,有網(wǎng)友表示:每日優(yōu)鮮關(guān)閉了30分鐘極速達業(yè)務(wù),全國僅支持次日達配送。

有每日優(yōu)鮮員工向36氪證實了這一說法,同時表示,“公司6月份的績效與工資一直拖欠,由原本的7月10日順延到7月28日。但又有消息說,今天仍無法發(fā)放工資,5、6月份的社保也未到賬。”

據(jù)其透露,每日優(yōu)鮮從3、4月份開始裁員,原本2000多名員工、現(xiàn)今不足900人,常見供應(yīng)商上門要款。

36氪從知情人士了解,每日優(yōu)鮮從去年7、8月份開始拖欠供應(yīng)商款項,去年年底賬期更延長至3個月,而生鮮零售行業(yè)的賬期一般在45-60天,這也使不少供應(yīng)商與之暫停合作。

與此同時,每日優(yōu)鮮的業(yè)務(wù)線也在裁撤。據(jù)《財經(jīng)十一人》近期報道,每日優(yōu)鮮曾三天接連關(guān)閉杭州、青島、深圳等9城業(yè)務(wù),其站點僅剩北京、上海、廊坊、天津四城,其中廊坊僅一個前置倉點位。

資本市場上,每日優(yōu)鮮的境況更是一地雞毛。

5月,由于財報推遲,每日優(yōu)鮮曾收到納斯達克的警示函稱其“不符合繼續(xù)上市要求”;6月,由于股價連續(xù)30個交易日低于美股最低合規(guī)股價1美元,納斯達克向其發(fā)出退市通知函,要求其在180天內(nèi)實現(xiàn)股價回升。

在每日優(yōu)鮮宣布獲得山西東輝投資后,股價一度上漲8%,但很快回落。截至發(fā)稿前,每日優(yōu)鮮每股僅0.236美元,總市值5545萬美元,距IPO當天已跌去98%。

01 打破虧損紀錄

遲遲未發(fā)布的2021年四季度財報及年報,也印證了外界對每日優(yōu)鮮的擔憂。

7月5日,每日優(yōu)鮮在官網(wǎng)發(fā)布了審計委員會主導的獨立內(nèi)部審查結(jié)果。此次審查確定了次日達事業(yè)部2021年部分交易存疑,有未公開的供應(yīng)商與客戶之間的關(guān)系、缺乏配套的物流信息等。

每日優(yōu)鮮方面表示,根據(jù)審查步驟,已確定了負責執(zhí)行可疑交易的次日達業(yè)務(wù)部員工的情況,相關(guān)員工已遞交辭呈。審查中,沒有任何證據(jù)表明公司管理層參與或?qū)梢山灰字椤?/p>

天眼查顯示,7月18日、19日,每日優(yōu)鮮聯(lián)合創(chuàng)始人曾斌卸任法定代表、退出公司董事長、經(jīng)理、監(jiān)事;原CEO徐正、CFO王珺等管理層也退出“主要人員”。此外,新增孫玉英為法定代表人、執(zhí)行董事、經(jīng)理。

對此,每日優(yōu)鮮稱,法人和高管進行變更是為了提高公司運營效率,符合公司法及相關(guān)章程的規(guī)定,對公司運營沒有影響。前述每日優(yōu)鮮員工也向36氪表示,“新法人只是掛名,實質(zhì)管理仍是徐正與曾斌。”

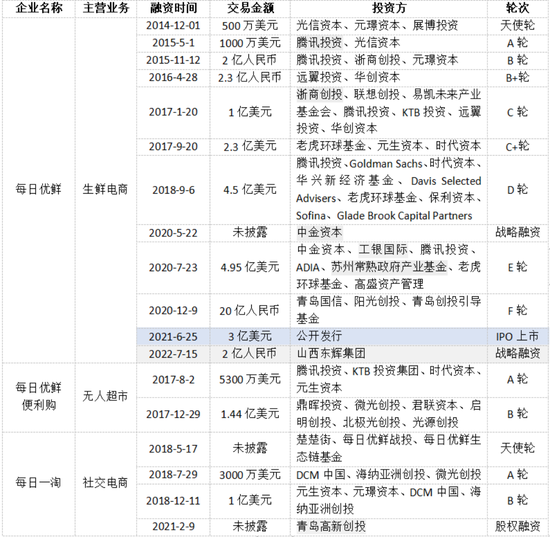

實際上,在上市前,每日優(yōu)鮮也曾遭遇資金短缺問題,VC/PE的投資卻像雪片般飛來,其中還不乏國資背景的資本。

36氪根據(jù)公開資料整理制圖

36氪根據(jù)公開資料整理制圖梳理每日優(yōu)鮮旗下子公司也不難發(fā)現(xiàn),無論是主打無人零售的“便利購”、社交電商“每日一淘”,善于講故事的徐正總能踩中風口,其孵化的新項目也多以子公司的名義融資。

而在本次審查結(jié)束后,每日優(yōu)鮮也調(diào)整了財報。其在2021年前三季度的凈收入由15.30億元、18.94億元、21.22億元,減少至13.73億元、16.38億元、18.58億元,凈虧損不變。

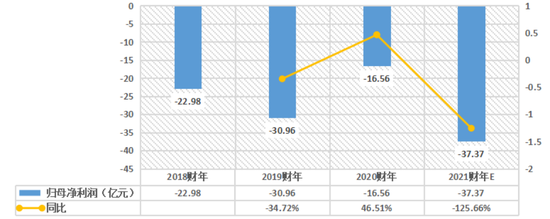

隨即,每日優(yōu)鮮又發(fā)布了2021財年的營收預(yù)期,預(yù)計虧損37.37億元,打破了自成立以來的虧損紀錄。

公開資料顯示,2018年至2020年,每日優(yōu)鮮虧損分別為22.98億元、30.96億元、16.56億元。也就是說,每日優(yōu)鮮已累計虧損107.87億元。從虧損缺口來看,2億元的確難填溝壑。

急需資金的每日優(yōu)鮮被推上風口浪尖,有市場消息稱,每日優(yōu)鮮正考慮出售子公司股權(quán)進行融資,“且子公司的估值比母公司更大。”

對于這種說法,香頌資本執(zhí)行董事沈萌對36氪表示是“無稽之談”,出售子公司股權(quán)的行為也是為了維系母公司運作的無奈之舉。

每日優(yōu)鮮2018-2021財年E虧損情況 36氪根據(jù)財務(wù)數(shù)據(jù)制圖

每日優(yōu)鮮2018-2021財年E虧損情況 36氪根據(jù)財務(wù)數(shù)據(jù)制圖02 前置倉難題

一直以來,前置倉語境下的生鮮電商始終伴隨爭議。

反對者認為,前置倉未能證明盈利能力,更多是to VC的模式。更早前,盒馬CEO侯毅曾公開表達過對這一模式的不看好,“如果不燒錢、不補貼,前置倉無法獲得足夠的流量與用戶黏性”。

支持者則從需求端考慮,認為前置倉可通過改善運營、提高客單價實現(xiàn)盈利。伴隨疫情肆虐,更多消費者也的確接受了線上買菜的形式。

從初衷看,每日優(yōu)鮮更多希望通過規(guī)模化運作攤薄成本,結(jié)果卻不盡人意,門店數(shù)增多之后,虧損也像滾雪球般越來越大。

2018年至2020年,每日優(yōu)鮮的履約費用分別為12.39億元、18.33億元以及15.77億元,占總收入的比例最高能達到34.94%。業(yè)內(nèi)的普遍認知是,履約費用涵蓋人力、物流配送、倉庫租金等多方面成本。

有每日優(yōu)鮮華東區(qū)域離職員工告訴36氪,2019年下半年開始,每日優(yōu)鮮將更多閑置倉與經(jīng)營較好的倉承包給私人。

對這種加盟模式,每日優(yōu)鮮官方稱之為“微倉”,并打出“0元當老板”的宣傳標語。36氪了解到,在華東市場,加盟店主需要交付5-10萬塊的保障金。在諸多媒體的報道中,店主想要經(jīng)營一家微倉,至少需要10-30萬不等的前期投入。

結(jié)果導致,加盟模式或許能在短期使現(xiàn)金回流,卻打破了規(guī)模帶來的成本效應(yīng)。開放加盟后,每日優(yōu)鮮負責上貨,不參與具體經(jīng)營。更多人力配送、倉內(nèi)分揀等成本由店家自行承擔。“在上海市場,每日100單會成為加盟倉剛好盈利的門檻,再接單就很可能虧損。”

此外,微倉模式也不利于品控與管理。《IT時報》2019年8月探訪發(fā)現(xiàn),每日優(yōu)鮮上海部分微倉缺乏冷庫,整體衛(wèi)生環(huán)境堪憂。2020年,微倉更成為每日優(yōu)鮮時常引發(fā)合伙人糾紛的導火索。

36氪根據(jù)公開資料整理制圖

36氪根據(jù)公開資料整理制圖對于前置倉的盈利難題,麥肯錫在一項針對零售商的研究報告中早就有清晰的結(jié)論——運行前置倉模式的生鮮電商玩家,更需做出考量的是客單價與訂單量的平衡。

而多位受訪者也向36氪表示,在北京、上海等一線城市,每日優(yōu)鮮早已盈利。

上述每日優(yōu)鮮前員工告訴36氪:“2021年,上海300平方米的前置倉月平均成本4萬元左右,客單價在40-50元,一天單量能達到1000單。”

2020年疫情爆發(fā)后,生鮮電商的客單價大幅上漲,營收向好的每日優(yōu)鮮卻停止了華東地區(qū)的拓張腳步,轉(zhuǎn)向華南市場、加速市場下沉。不過,二線城市對“上網(wǎng)買菜”的接受程度很難與一線城市匹敵。

03 同虧不同命?

從商業(yè)模式看,每日優(yōu)鮮與叮咚買菜幾乎沒有差別。同樣是燒錢擴張、巨額虧損并先后上市,但二者卻步入了不同的發(fā)展軌跡。

截至6月底,每日優(yōu)鮮前置倉數(shù)量共計631個,不足高峰時期的二分之一,遠不及叮咚買菜的前置倉數(shù)量。

股價表現(xiàn)看,雖同樣暴跌,叮咚買菜的股價基本穩(wěn)定在5-6美元的水平。同時,在毛利率與月活上,二者也已拉開差距。去年前三季度,每日生鮮銷售毛利率為10.9%,叮咚買菜則為17.26%。

每日優(yōu)鮮、叮咚買菜2021年前三季度數(shù)據(jù)對比 36氪制圖

每日優(yōu)鮮、叮咚買菜2021年前三季度數(shù)據(jù)對比 36氪制圖另據(jù)Questmobile數(shù)據(jù),2019年第一季度,每日優(yōu)鮮的MAU為680萬,叮咚買菜為81萬;2021年三季度,叮咚買菜的MAU達3471萬,同比增長94.2%;每日優(yōu)鮮MAU為900萬,同比僅為15.5%。

財報說明會上,叮咚買菜創(chuàng)始人梁昌霖表示,公司2022年一季度增長強勁,凈虧損率大幅收窄,力爭在二季度末實現(xiàn)長三角地區(qū)完全盈利。

數(shù)據(jù)顯示,2022財年一季度,叮咚買菜在前置倉模式中的履約支出為14.84億元,占總營收比例降至27.26%。此外,公司的市場和銷售費用同比下降44.7%。

但相比高光時刻,叮咚買菜的業(yè)務(wù)也在縮減。

不久前,叮咚買菜同樣傳出從宣城、滁州、珠海、中山、天津等多城市撤出的消息。一季報的虧損收窄,也不能確定未來業(yè)績會翻轉(zhuǎn)。

叮咚買菜2020年-2022年一季度虧損情況 36氪根據(jù)財報制圖

叮咚買菜2020年-2022年一季度虧損情況 36氪根據(jù)財報制圖業(yè)內(nèi)更多認為,雖同樣虧損,但叮咚買菜發(fā)展的更穩(wěn)健。

有多家生鮮電商工作經(jīng)驗的業(yè)內(nèi)人士告訴36氪,每日優(yōu)鮮帶給他最大的感觸是“沒有規(guī)劃、管理混亂”,而前置倉比拼的還是供應(yīng)鏈的精細化程度與企業(yè)的管理水平。

在該名人士看來,每日優(yōu)鮮的工作氛圍不錯,決策卻來回變化、沒有章程。“比如這個禮拜要求擴店30家,下個禮拜就變成了15家,新店沒開幾個月又全部關(guān)閉。一筆款項上一秒還說能到賬,下一秒就被分給其他業(yè)務(wù)線。”

最為關(guān)鍵的是,不解決現(xiàn)金流問題,每日優(yōu)鮮就很難在供應(yīng)鏈上繼續(xù)打磨。

今年5月,每日優(yōu)鮮拖欠供應(yīng)商款項被朝陽區(qū)人民法院強制執(zhí)行532萬,與供應(yīng)商關(guān)系惡化無疑會影響到生鮮商品的SKU數(shù)量、造成訂單量下滑。

盡管挑戰(zhàn)重重,但每日優(yōu)鮮的行業(yè)地位也不容置疑。此次為每日優(yōu)鮮“輸血”的山西東輝集團在現(xiàn)代農(nóng)業(yè)有所布局,雙方將圍繞農(nóng)業(yè)運營交換各自資源、展開合作。

此外,每日優(yōu)鮮的“智慧菜場”項目也備受關(guān)注。

據(jù)悉,每日優(yōu)鮮將通過“零售云”,為傳統(tǒng)菜場提供智慧化的解決方案,搭建一碼通等數(shù)據(jù)中臺。目前,該項目已在山東、廣東落地。進入2022年后,每日優(yōu)鮮與叮咚買菜更是在預(yù)制菜上有所投入。

也有觀點認為,這些新動作只是為了融資、市值講述的新故事。畢竟,生鮮電商們想要發(fā)展,終歸還是要回歸商業(yè)本質(zhì),那就是創(chuàng)造利潤、讓財務(wù)模型成立。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側(cè)二維碼關(guān)注)