汽車經銷商走到了懸崖邊

來源:遠川科技評論

2023年,中國乘用車銷量再創(chuàng)歷史新高,達到2606萬輛,但汽車經銷商的生存空間卻愈發(fā)逼仄。

按照中國汽車流通協(xié)會的統(tǒng)計,2020至2023年,國內有8000多家4S店退網,年均退網量超2600家。今年上半年,退網的4S店逼近2000家。

賣車不賺錢成為許多經銷商難以擺脫的命運。今年上半年,業(yè)績虧損的經銷商比例高達50.8%[8]。1-8月,新車市場整體零售累計損失1380億元,罪魁禍首直指價格戰(zhàn)[9]。

前有浙江臺州汽車經銷龍頭攜款跑路,后有國內最大的汽車經銷商廣匯摘牌退市。一邊是新能源汽車銷量勢如破竹,一邊是傳統(tǒng)燃油車增長乏力。經銷商像一個束手無策的旁觀者。

在地理意義上的冬天來臨前,他們率先感受到了凜冽。

賣一輛虧一輛

2023年初,特斯拉在中國大幅降價,其他汽車品牌陸續(xù)跟進,規(guī)模之大幾乎覆蓋整個汽車市場,戰(zhàn)線之長至今持續(xù)22個月。

身處戰(zhàn)事前線的經銷商率先聽到炮聲,幾個月后,汽車經銷商第一股龐大集團退市。

和大多數消費品類似,汽車經銷商承擔了關鍵的流通與零售功能。整車廠將整車、配件銷售給獨立的經銷商后即可確認收入,終端銷售與售后服務也交由后者。這種模式的好處是大幅提高了整車廠的現金流,也讓他們可以開足馬力生產,用規(guī)模降低成本。

2011年龐大集團上市,以517.44億元的市值成為全球最大的汽車經銷商,對應的背景是中國的乘用車銷量在21世紀的第一個十年,從200萬輛提高到1800萬輛,十年翻了近十倍。

2006年,一臺起售價20萬的豐田凱美瑞要加價4萬才能優(yōu)先提車。雖然類似的情況至今仍出現在一些車型上,但新車業(yè)務的差價一直不是經銷商主要的收入來源。

除了新車銷售,經銷商的收入還包括售后維修、金融保險和二手車業(yè)務,以及完成銷售任務后車企支付返點,這也是全球默認的規(guī)則。

今年,福特、日產等品牌在美國市場重啟階梯式返利政策——說白了就是返點。

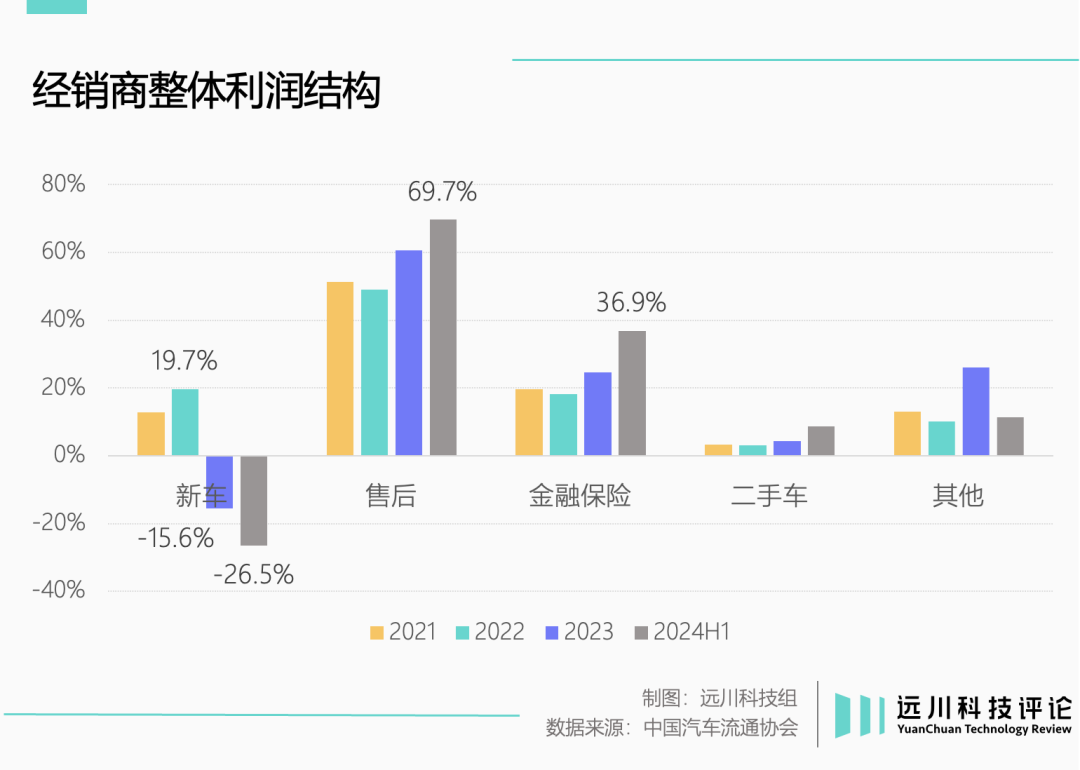

以2022年為例,國內經銷商整體利潤總和中,新車銷售占比19.7%,略高于金融保險,低于售后的49%。2023年后,新車業(yè)務的貢獻轉為負值,足見價格戰(zhàn)烈度。

在價格戰(zhàn)的強烈攻勢下,今年8月新車市場整體折扣率達17.4%,其中新能源汽車為8.2%,燃油車22%,整體打折幅度和體量遠超前者。

截至8月,經銷商進銷價倒掛數字最高達-22.8%[2]。也就是說,一臺進價20萬元的燃油車,成交價可能僅略高于15萬,導致賣得越多虧得越多。

按照汽車流通協(xié)會的口徑,今年上半年僅有35.4%的經銷商實現盈利。國內排名第一的中升集團上半年凈利潤15.8億元,同比暴跌47.5%。

汽車流通協(xié)會副秘書長郎學紅曾提出一個觀點[3],經銷商價格倒掛核心原因是MSRP(廠家建議零售價)背離產品價值。

MSRP的初衷是防止經銷商相互壓價,破壞車輛的價格體系。但新能源車普遍采用同價位更高配置的設計,導致燃油車價格體系遭到外部勢力的“結構性破壞”,繼而讓MSRP里潛藏的品牌溢價不再被消費者認可。

寶馬在7月高調宣布退出價格戰(zhàn),換來了銷量下滑、工廠工人放假。

另一方面,經銷商作為流通環(huán)節(jié)的核心主體,其實需要一定的“定價權”。但經銷商市場遠比整車廠分散,導致經銷商無法參與和決定車輛定價,即沒有定價權,只有“調價權”。相比之下,二手車的定價權始終掌握在經銷商手中,利潤空間也就更大。

按照中升集團半年報計算,中升每臺新車的毛損達8.5萬元,每臺二手車毛利約6000元。

因此相對成熟的汽車市場,幾乎都經歷過經銷商與車企的漫長博弈,最終形成一些或成文或約定俗成的規(guī)則。但在中國,經銷商的困境反而在新能源車的變革中集中式爆發(fā)。

平等對話的權利

美國汽車經銷商協(xié)會(National Automobile Dealer Association)是美國最重要的游說團體之一,誕生于1917年,早于大眾、寶馬等諸多汽車品牌,只比福特年輕不到10歲。

在NADA的推動下,美國各州都有針對經銷商的保護措施,比如禁止整車廠無故終止或者拒絕延長經銷商的代理權,大型商業(yè)連鎖企業(yè)不得進入汽車銷售行業(yè)等等。2022年,西弗吉尼亞州為了保護經銷商整了個大活——打算禁止車企向車主推送OTA升級。

巴菲特對比亞迪情有獨鐘,但他也多次表示“汽車不是一個有吸引力的行業(yè)”。而伯克希爾·哈撒韋旗下的汽車公司反倒是美國最大的經銷商之一,代理的都是老美人手一輛的熱門車型。

伯克希爾·哈撒韋汽車公司

伯克希爾·哈撒韋汽車公司經銷商天然比整車廠更加分散,NADA這類機構存在的意義就是整合經銷商,向車企爭取話語權。

車企與經銷商難以彌合的分歧在于庫存,經銷商批車的步驟一般是先從銀行貸款,通過抵押車輛合格證全款墊付車款,在一定周轉期內將新車銷售,繼而償還貸款和利息。

當然,舉債的經銷商往往要面對車企配車的套路,比如暢銷車搭售滯銷車,或在銷售任務之外增加一定配車量,俗稱壓庫。

合理的庫存有利于縮短消費者提車周期,銷售旺季也不會陷入無車可賣的窘境。但如果超出負荷,一方面銀行還款壓力加大,遇上現金流不足,只能將庫存車割肉賤賣。

所以,經銷商既充當車企轉嫁資金壓力的緩沖帶,又扮演著臨時倉庫的角色。2006年中國汽車行業(yè)改寫連續(xù)兩年利潤下滑的情況,賺了足足768億元。對應的是近四成經銷商業(yè)績虧損,上百家經銷商出局。

改革要趁著高增長完成,但高增長時期恰恰沒有改革的動力。2010年后,中國汽車市場增速趨于平穩(wěn),車企與經銷商的矛盾日益突出。

2010年,比亞迪因向經銷商壓貨爆發(fā)退網門,退網經銷商超過300家。在奇高的銷量目標和觸手可達的返點面前,部分經銷商沒有遲疑瘋狂進貨,最終資金鏈斷裂,少數經銷商干脆轉投其他品牌。

2014年,幾家大型寶馬經銷商聯(lián)合上書時任中國區(qū)總裁的安格,要求寶馬與經銷商協(xié)商制定銷量目標,同時提出數十億的返點補償。寶馬也沒含糊,一邊下調銷售任務,一邊給國內經銷商派發(fā)了51億元補貼。

結果2015年安格調職回德國本部,外界猜測導火索恰恰是過高的補貼。

安格(左)出席2015年上海馬拉松現場頒獎儀式

安格(左)出席2015年上海馬拉松現場頒獎儀式兩年后《汽車銷售管理辦法》出臺,明確要求不得搭售、壓庫。平等對話的機會近在眼前,但新能源車市場同一時間走向爆發(fā)前夜,為變革的過程留下了一個不合時宜的注腳。

遠方的煩惱

2012年,特斯拉請來了ERP老兵Jay Vijayan擔任CIO,負責開發(fā)內部管理平臺Warp,直接匯報給馬斯克。當時特斯拉遇到的一大問題,就是SAP等乙方的方案,都無法滿足馬斯克的要求。

Jay Vijayan要解決的核心問題之一,就是把汽車的OTA更新和生產部門打通,同時讓門店與網站的訂單數據快速反饋給總部,以適配特斯拉的直營模式。

但SAP和甲骨文并沒有適應這種業(yè)務模式的方案。所以Jay Vijayan說[10]:“馬斯克想從頭到尾重塑汽車,包括軟件。”

特斯拉的確改變了汽車的方方面面,包括銷售環(huán)節(jié)。

汽車經銷商對應的語境是車企只負責生產,其他環(huán)節(jié)都交由經銷商。經銷商面對的是完全市場化的環(huán)境,但車企有剛性的產能規(guī)劃與生產計劃,產銷脫節(jié)導致的波動,實際上要由弱勢一方的經銷商承擔,這也是無數矛盾的來源。

特斯拉的直營模式可以直接掌握市場的真實需求,定價權和調價權都回歸到車企手中,同時指引生產環(huán)節(jié)向“按訂單生產”的模式靠攏。也就是說,生產端被“市場化”了。

特斯拉之后,以蔚小理為代表的新勢力把門店從郊區(qū)搬到商業(yè)中心,引導用戶在門店試駕,去交付中心集中提車。

直營模式帶來了兩個顯而易見的好處,一是車企完全掌握了定價體系,畢竟經銷商都沒有了,更不存在經銷商破壞車輛的價格體系了。同時車企可以根據市場變化,更快的調整定價策略。

二是車企把維修、維護、配件等售后服務握在了自己手里,這是經銷商核心的利潤來源。

包括充電和配件銷售在內的服務業(yè)務,在特斯拉的收入結構中占比接近20%,一直保持者超過20%的季度增長。按照馬斯克的說法,直營模式下,消費者無需為不必要的服務付錢,比如加價提車。但必要的服務,都付給特斯拉了。

更何況電動車在維修保養(yǎng)方面發(fā)生質的改變,也會讓售后利潤大幅縮水。

蔚來的李斌提出過一個“全生命周期用戶體驗”的概念,隱含的意思是車企的利潤不僅來自單車的銷售,也來自消費者整個用車周期里產生的消費行為,比如維修、保險和換電。

那么,如果直營模式與按訂單生產被越來越多的車企接受,經銷商的生存空間就會被進一步壓縮。

今年一度,新能源車的在新車銷售中的滲透率達到53.9%。中金在1月預測,2024年全年滲透率有望增至46%。面對激烈的價格戰(zhàn),經銷商狠下決心——今年1-9月,有195款車型降價,燃油車占71款[4]。且整體促銷幅度遠在新能源汽車之上。

去年年底開始,不少經銷商開始引進新能源汽車品牌,包括小鵬、零跑等車企都已啟用“直營+經銷”的雙軌模式。而大眾、奔馳這些以燃油車見長的車企,也在若有似無的表達著對直營模式的艷羨。

在過去二十多年里,經銷商與中國汽車產業(yè)幾乎保持著相同成長節(jié)奏。經銷商在前開拓市場,后方車企提供產品與技術支持。但越來越多的跡象顯示,在這場本該齊頭并進的馬拉松賽事中,經銷商正面臨殘酷的市場出清。

擺在經銷商面前的其實是兩個問題:

一個是迫在眉睫的,價格戰(zhàn)愈演愈烈,許多經銷商的虧損正在演變成流動性危機。

一個是山雨欲來的,汽車的生產與銷售方式正在發(fā)生變化,意味著經銷商的立身之本開始動搖。

一件壞事只有1%的可能性,那它只是個無關緊要的黑天鵝事件。但哪怕它的概率提高到10%,就已經足夠讓人焦慮了。

參考資料

[1] 興衰一年間、巨虧60億,龐大集團“買”出連環(huán)劫,國際金融報

[2] 中國汽車流通協(xié)會

[3] 何為汽車“價格倒掛”治本之策,中國汽車報

[4] 乘聯(lián)會崔東樹

[5] 寶馬全球首家5S店關門:拖欠車主定金、權益超百萬元,已被取消授權,藍鯨新聞

[6] 2023-2024中國汽車流通行業(yè)發(fā)展報告,中國汽車流通協(xié)會

[7] Dealer, automaker tensions emerging in the states,Automotive News

[8] 新車銷售嚴重虧損 汽車經銷商生存狀況進一步惡化——2024年上半年全國汽車經銷商生存狀況調查結果發(fā)布,中國汽車流通協(xié)會

[9] “價格戰(zhàn)”引發(fā)經銷商資金鏈斷裂,1-8月新車市場損失1380億!中國汽車流通協(xié)會:向政府部門遞交緊急報告,每日經濟新聞

[10] Ex Tesla CIO Jay Vijayan Builds Tekion To Improve Car Buying Experience,Forbes

編輯:李墨天

視覺設計:疏睿

責任編輯:李墨天

(聲明:本文僅代表作者觀點,不代表新浪網立場。)