新舊勢力再洗牌,蔚小理被打回原形?

文| 張冉冉 赫晉一

編輯 | 付曉玲 曹賓玲

數(shù)據(jù)支持 | 洞見數(shù)據(jù)研究院

新能源車企,正在被打回原形。

10月的新能源銷量TOP10排行榜顯示,蔚來踩線入榜,小鵬、理想查無此人;與其相反,傳統(tǒng)車企占據(jù)6席,且包攬前五排名。

而新能源車型TOP10的情況更為極致,上榜車型全是傳統(tǒng)車企的。

不止銷量,產(chǎn)能供給情況也是類似。

下半年以來,一票傳統(tǒng)車企大講放量故事。比如,10月廣汽埃安第二工廠投產(chǎn),新能源單車產(chǎn)能超過40萬輛,制造成本下降10%,雙驅(qū)動快速放量。12月,極氪001宣布,交付周期進一步縮短至4-6周。

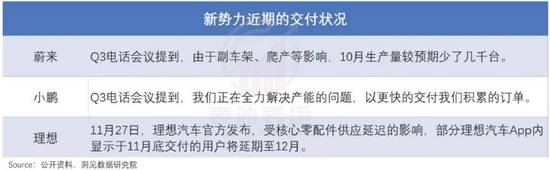

新勢力們,卻是交付危機不斷。

然而,大半年前,風(fēng)向完全是相反的。

彼時,新勢力們先發(fā)優(yōu)勢下的一眾爆款車型,牢牢占據(jù)新能源汽車消費端的焦點——理想對奶爸群體的洞察,蔚來的極致服務(wù),小鵬的技術(shù),被津津樂道。

相比之下,傳統(tǒng)車企除了比亞迪,多在新能源轉(zhuǎn)型上反應(yīng)遲鈍。

吉利2015年曾放言,計劃到2020年90%以上銷量將是新能源車型,但實際上到2021年,新能源車市場滲透率也僅約為7.5%。長安旗下的新能源汽車銷量,截至2022H1僅為8.5萬輛,占總銷量7.54%。

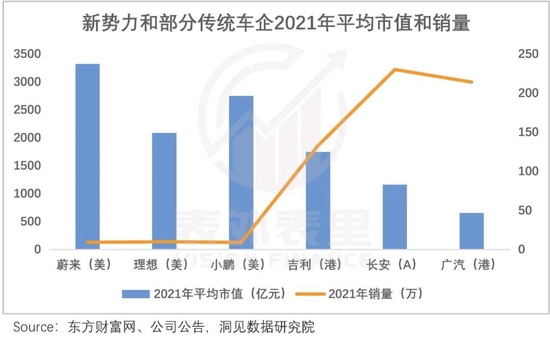

對新趨勢洞悉的懸殊,反映在股價上。蔚小理總銷量是吉利、長安等車企的二十分之一到十分之一,但市值卻遠高于后者。

那么,為何短短半年,就兩極反轉(zhuǎn)了呢?

消費需求支配下,汽車品牌各領(lǐng)風(fēng)騷數(shù)十年

可以看到,傳統(tǒng)車企這些“后來居上”的新能源車型,除了極氪,售價基本都在30萬以外,10-20萬區(qū)間的車型最多。

與之相反,已然走中高端路線的頭部新勢力,今年的新車型大多價格進一步向上。比如,蔚來的ES7、理想的L9、小鵬的G9。

而這背后揭示的,正是兩者銷量差距拉開的原因。

據(jù)交強險數(shù)據(jù),2022H1,10-20萬價格區(qū)間的新能源汽車銷量占比明顯提升,超過30%。

且這種趨勢還在持續(xù),如下圖,艾媒咨詢8月調(diào)研數(shù)據(jù)顯示,消費者購買新能源汽車,意向選購價位在10-20萬的,占比達44.5%。

也就是說,消費者的偏好選擇造就了現(xiàn)在的局面。

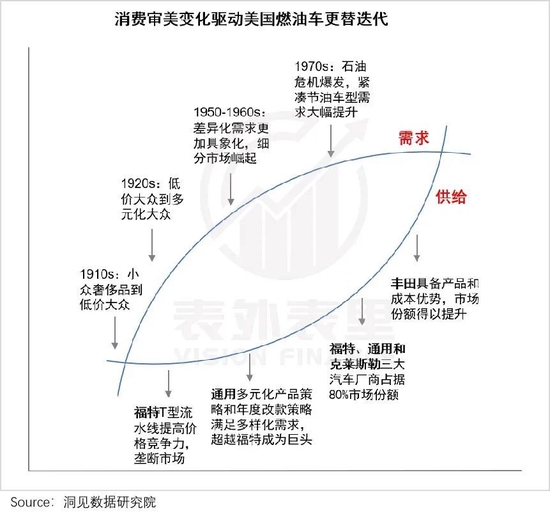

事實上,這種消費需求影響汽車供給端轉(zhuǎn)向的情況,在汽車行業(yè)發(fā)展的百余年間不斷上演,造就了一系列崛起和失落的故事。

汽車誕生后的近30年里,一直都只是少數(shù)富人的奢侈品。而第一次世界大戰(zhàn)后,這種狀態(tài)被打破了。

彼時,美國經(jīng)濟迎來“柯立芝繁榮”,美國雇員的總收入增長46.93%,普通居民購買力迅速提升,整體進入大眾消費時代。

這期間,受屠宰場機械化宰殺過程啟發(fā)的亨利·福特,將“流水線”方式復(fù)制到汽車生產(chǎn)上,裝配速度提高了8倍。一方面,讓大規(guī)模生產(chǎn)成為現(xiàn)實,另一方面,生產(chǎn)成本大幅降低。

這重塑了汽車定價。數(shù)據(jù)顯示,1916年福特最著名的T型車價格下調(diào)至360美元,相當(dāng)于當(dāng)時一個產(chǎn)業(yè)工人72天的收入。

供給承接需求下,福特銷量節(jié)節(jié)攀升——1921年,福特T型車產(chǎn)量占世界汽車總產(chǎn)量的56.6%,彼時福特是當(dāng)之無愧的“王者”。

但這樣的風(fēng)光,也為其埋下了隱患。

由低價路線造就的成功,讓福特更注重性價比本身,而忽略了其他。比如,面對消費者對顏色方面的提議,其宣稱:“無論你需要什么顏色的汽車,福特只有黑色的。”

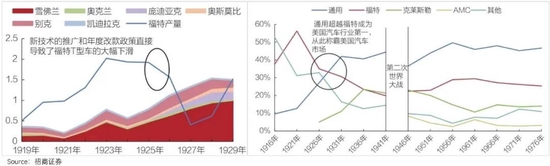

1920年代中期,有車不再是一件新鮮事。如下圖,1913年之后,美國千人汽車保有量迅速提升。

與此同時,道路及交通狀況也大為改善。1910-1920年,公共道路總里程從2.43百萬英里增長至3.11百萬英里。

汽車市場由此轉(zhuǎn)為買方市場,人們的購車需求,在單一價格之外,延伸出多樣性趨勢。

比如,高收入人群把車作為身份的象征,偏好高檔車;中產(chǎn)階級開始追求差異化和個性化。

而昔日風(fēng)光的福特,因過于單調(diào)的車型、顏色,此時成了人們吐槽的對象,“為什么T型車像情人?因為你不想在街上被看到和它在一起。”

如此背景下,其他競爭對手抓住機會實現(xiàn)了逆襲。

以獲利最大的通用汽車來說,從1923年起采取多品牌策略,并在各個價格區(qū)間推出車型。五個品牌、六種車型由低到高依次排開,匹配各類需求的消費者。

比如,高端車型凱迪拉克,憑裝配了V8發(fā)動機的type 51,以渾厚的機器轟鳴聲,征服了不差錢的消費者。

在車海戰(zhàn)術(shù)下,1921年之后,通用的銷量持續(xù)提升,成為新的行業(yè)龍頭。與之相反,福特T型車銷量大幅下滑,直至1927年停產(chǎn)。

當(dāng)然,通用也沒能一直占領(lǐng)鰲頭。

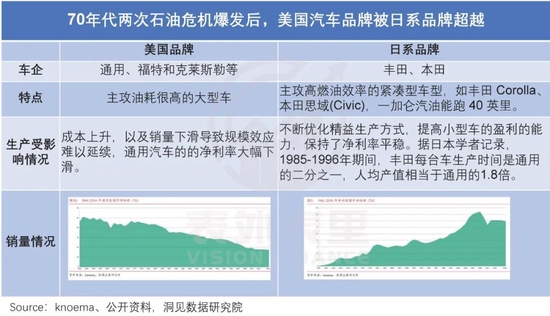

70年代石油危機爆發(fā)之后,其和福特、克萊斯勒統(tǒng)治汽車市場(高峰市占率在90%左右)的局面,被豐田、本田、東風(fēng)日產(chǎn)等日系車顛覆。

而顛覆的方式,和通用當(dāng)初沖擊福特的路徑類似。

簡單說,石油危機讓美國人的汽車消費觀念發(fā)生巨變,開始強調(diào)實用主義——由大排量豪華車轉(zhuǎn)向燃油經(jīng)濟性更高的緊湊車。

這種情況下,主要產(chǎn)品都是高油耗大型車的通用們,競爭力逐漸下降;一直以高燃油效率為賣點的日系車,后來居上。

數(shù)據(jù)顯示,1975年,豐田在美國市場整體萎縮的情況下售出31.8萬輛車。

總的來看,燃油車百年發(fā)展史中,消費需求變化影響汽車行業(yè)供給側(cè)價格產(chǎn)品策略或生產(chǎn)技術(shù)創(chuàng)新,每一輪變動中,承接需求的廠商得以崛起,沒有誰能夠長期一統(tǒng)天下。

回到國內(nèi),新能源相比燃油車沒有破壞性創(chuàng)新,仍遵循汽車行業(yè)的本質(zhì),自然也以消費者需求偏好為導(dǎo)向。

而市場主流需求變動——轉(zhuǎn)為低價大眾消費,疊加新能源汽車滲透率加深,預(yù)示著新一輪洗牌到來。

大眾市場時代,誰能成為“福特T型車”?

“2023年年中,公司將推出定價在20-30萬區(qū)間的中型SUV新車型,其銷量預(yù)計將超過公司目前的車型。”2022Q3電話會議上,何小鵬如此闡述新產(chǎn)品規(guī)劃。

而預(yù)期價格向下的,并非小鵬一家。

有披露稱,蔚來中低端品牌電動汽車產(chǎn)品已進入關(guān)鍵研發(fā)階段,計劃2024年落地。其中,代號為ALPS的品牌,將打入15-30萬元區(qū)間;“螢火蟲”下探至10-20萬元區(qū)間。

就是說,新勢力們也已意識到市場風(fēng)向改變,開始加碼切入大眾消費市場。

可前景看著廣闊,要搶到并不容易。

《李想的歧途》一文中論述過,大眾用戶群體追求極致的性價比,對價格極其敏感,這意味著價格變動對銷量的邊際刺激最為明顯。

這考驗得是,車企能否通過規(guī)模化量產(chǎn)帶來價格優(yōu)勢,就像當(dāng)年的福特T型車。

要實現(xiàn)這一點,對車企的生產(chǎn)制造能力,尤其是供應(yīng)鏈管理、生產(chǎn)制造和產(chǎn)能管理等方面的綜合能力,要求很高。(此前已論述過,目前車企新能源產(chǎn)能集體大釋放,本文不再詳細展開。)

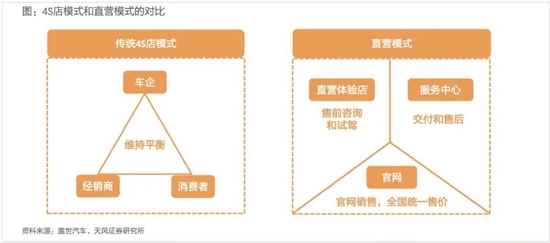

就供應(yīng)鏈管理來說,傳統(tǒng)車企為免受供應(yīng)鏈掣肘,常用的辦法有自產(chǎn)、供應(yīng)鏈多元化和提前進行庫存儲備等。

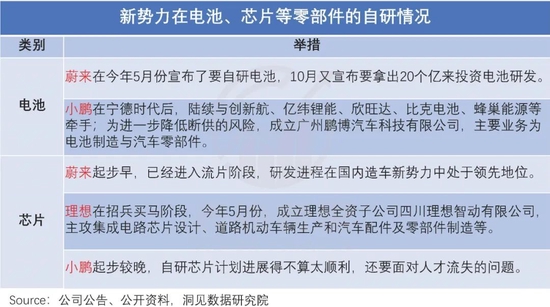

多年累積調(diào)整下,在自研上,比亞迪已經(jīng)打造的“除了輪胎和玻璃外,其他的都自己生產(chǎn)”。其他廠商,也有電池、芯片等關(guān)鍵部件的突破。

具體包括,長城、廣汽可以量產(chǎn)使用自研電池;吉利研發(fā)出了中國第一顆7nm車規(guī)級SOC芯片。

相比來看,蔚小理們在這方面還處于起步狀態(tài):蔚來今年5月才宣布要自研電池;理想的芯片研究,也還在招兵買馬階段。

后續(xù)要有成果兌現(xiàn),需要長周期的投入。而考慮到新勢力大多仍在虧損狀態(tài),大手筆燒錢恐怕難以為繼。

比如,小鵬2022Q3電話會議已提到:預(yù)計明年我們不再需要做大量的產(chǎn)線建設(shè),實際capex將低于此前預(yù)計的30億元……研發(fā)支出會保持相對平穩(wěn)或下降。

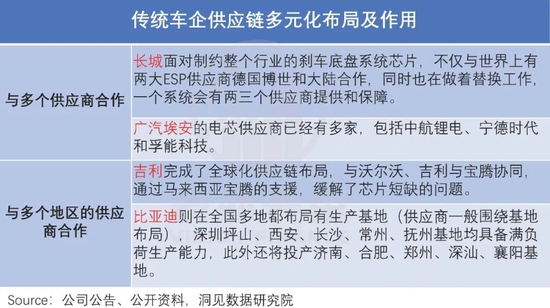

而不僅自研的穩(wěn)健度,供應(yīng)鏈多元化,如備選供應(yīng)商,也有很大差距。

可以看到,長城的芯片、廣汽埃安的電芯,在供應(yīng)商選擇上,都沒有把雞蛋放在一個籃子里;比亞迪、吉利則將供應(yīng)區(qū)域選擇的觸角,伸到了全國甚至全球多地。這都是為了緩沖供應(yīng)短缺風(fēng)險。

回到蔚小理來看,以電池供應(yīng)商為例,小鵬2022Q1電話會議提到:今年二季度將基本完成電池供應(yīng)多元化的布局,目前除了寧德時代,還有億緯鋰能、中創(chuàng)新航等。

理想2022Q1電話會議說道:零部件供應(yīng)商超過80%分布在長三角地區(qū),其中很大一部分位于上海、江蘇昆山。

蔚來則“還是把CATL(寧德時代)作為主要合作伙伴”,原因是特有換電模式對電池標(biāo)準(zhǔn)化要求較高,對電池模組供應(yīng)商選擇受限。

也就是說,新勢力們在供應(yīng)鏈上,除了小鵬都較為集中。然而想要補足,并非一日之功。

眾所周知,汽車零部件供應(yīng)商進入整車配套體系,需要經(jīng)過復(fù)雜、漫長、嚴(yán)格的認證過程。廣東一家汽車零部件企業(yè)相關(guān)負責(zé)人曾披露:“走完產(chǎn)品開發(fā)等一系列流程,等進入批量供貨階段,幾年時間就已經(jīng)過去了。”

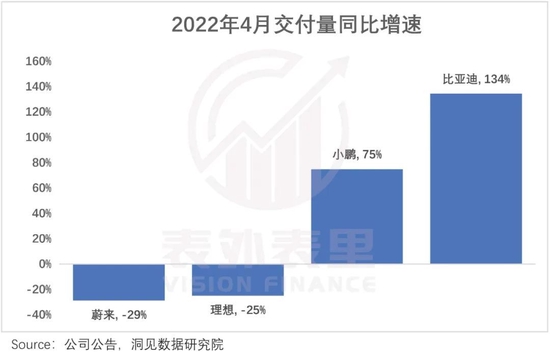

正是基于受供應(yīng)鏈鉗制情況不同,今年4月份的疫情中,新勢力(除小鵬外)和傳統(tǒng)車企的銷量增長,截然相反。(當(dāng)然,也與傳統(tǒng)車企零部件“家底”厚有關(guān)。)

如果說供應(yīng)鏈能力的關(guān)鍵是多樣化供給、儲備豐富,那么生產(chǎn)制造的核心,就是質(zhì)量控制。畢竟用戶購車最關(guān)注的問題,就是車輛安全性,新能源汽車也不例外。

就這方面來看,傳統(tǒng)車企在新能源車開發(fā)上的態(tài)度是,“先保證開發(fā)質(zhì)量后,再去推向市場”,具體如下:

與之相比,新勢力對新技術(shù)應(yīng)用,表現(xiàn)得更激進——爭相推出搭載最新技術(shù)的產(chǎn)品,且追求越早上市越好。

這不難理解,作為造車賽道后發(fā)者,新勢力們想“彎道超車”,需要在新技術(shù)方面有領(lǐng)先優(yōu)勢。

但這樣以交付速度為先,難免在質(zhì)量呈現(xiàn)上有疏漏。

以蔚來為例,其ES8連續(xù)自燃問題的通告中顯示,自燃原因是電池包中的模組NEV-P50被磨損引發(fā)的短路。而這個模組是蔚來定制化設(shè)計,但其表示,事故前,并不知道P50的模組存在安全隱患。

無獨有偶,理想one也在數(shù)次斷軸事故后,承認“之前的設(shè)計有缺陷”,宣布召回10469輛涉及車輛。

而這樣的問題頻發(fā),不僅會引發(fā)后續(xù)的低良率限制產(chǎn)能等情況,且安全問題陰影下,也會讓消費者望而卻步。

當(dāng)然,這已經(jīng)引起新勢力們的注意。比如,李想曾表態(tài)稱,當(dāng)質(zhì)量安全和毛利發(fā)生沖突時,會放棄毛利選擇質(zhì)量安全。

總的來說,在新能源汽車大眾市場階段,車企競爭的根本是規(guī)模化的量產(chǎn),而支撐要素在于供應(yīng)鏈管理和質(zhì)量控制。而這一塊的積累,相比尚處于起步或建設(shè)階段的新勢力們,走過燃油時代的傳統(tǒng)車企更有底蘊。

不過,考慮新勢力的發(fā)展時間,在傳統(tǒng)藝能上有短板也可以理解。要知道,其原本也是憑借先發(fā)優(yōu)勢搶灘新能源賽道的,那么,新勢力的先發(fā)優(yōu)勢是否能消解短板缺陷呢?

先發(fā)優(yōu)勢,已不是競爭核心要素

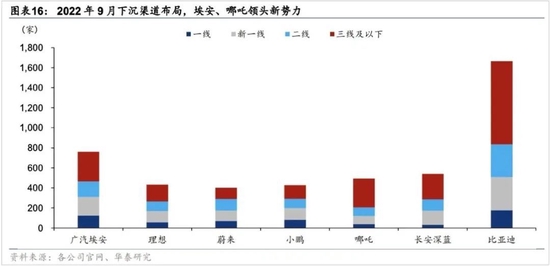

渠道結(jié)構(gòu)分布顯示,新勢力的銷售布局多在一二線市場,傳統(tǒng)車企的渠道主力在三四線及以下市場。

以比亞迪為例,2022年7月超14萬臺的月銷量中,二線及以下城市貢獻銷量占比55%以上。

而從下沉市場的新能源車消費情況看,Top10熱銷車型,微型和緊湊車型占大多數(shù),而在輔助駕駛功能和車機系統(tǒng)配置上,都相對落后。

這一定程度揭示了,大眾消費需求導(dǎo)向下,車企的核心競爭要素出現(xiàn)了變化。

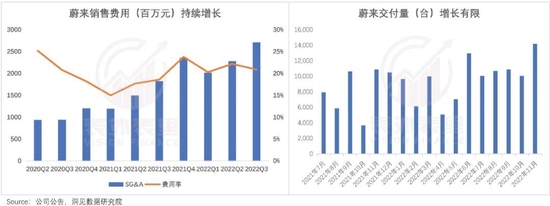

事實上,這種情況在數(shù)據(jù)上已有反饋。以蔚來來說,其作為基石的極致服務(wù)優(yōu)勢,已呈現(xiàn)邊際遞減效應(yīng)。

如下圖,2020年之后,其銷售費用支出(維護用戶服務(wù))保持在20%且略有上升,但對銷量的轉(zhuǎn)化作用卻是逐漸下降的——截至目前,蔚來沒有一臺月銷量過萬的車型。

理想也是類似的困擾,瞄定奶爸市場大獲成功后,持續(xù)推出L8、L7等同樣定位奶爸的新車。但奶爸市場天花板低,長此以往,產(chǎn)品可能會左右互搏。

死磕技術(shù)的小鵬,更不用說了,目前的銷量困境最為嚴(yán)峻。

而在新勢力先發(fā)優(yōu)勢顯露疲態(tài)的同時,傳統(tǒng)車企卻在加緊補齊短板。

此前新勢力們風(fēng)頭大盛時,曾大肆挖角傳統(tǒng)車企“人才”。相關(guān)數(shù)據(jù)顯示,2017年,有兩百多名職位在總經(jīng)理以上的傳統(tǒng)汽車人才,選擇加入新造車勢力。

具體如,原上汽集團電動車研發(fā)總工程師黃晨東,前沃爾沃汽車中國研發(fā)公司總裁沈峰等,都于2017年加入蔚來。

之所以會這樣在于,相比傳統(tǒng)車企,新勢力在內(nèi)部管理、薪酬待遇上更加靈活,甚至激進。像上汽副總裁藍青松曾提到,不少新造車企業(yè)給出的挖角薪酬在三倍以上。

但現(xiàn)在,局勢發(fā)生了逆轉(zhuǎn)。

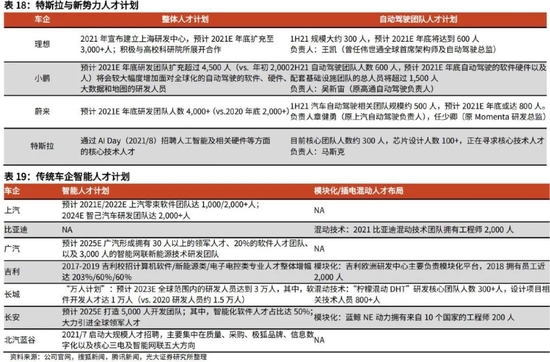

如下圖,為了搶奪人才,傳統(tǒng)車企也開始相繼發(fā)起大規(guī)模股權(quán)激勵,進行“真金白銀”投入。

而就成果反饋看,在新鮮血液輸入上,以比亞迪為例,今年秋招收到20萬份簡歷,最終招收的清北畢業(yè)生數(shù)量,超過過去二十多年的清北職工總和。

與之相比,蔚來2023校招總共開放800個崗位,理想汽車和小鵬汽車崗位數(shù)則分別為680個和321個。在人才吸納上,明顯比幾年前緩和很多。

在高管人才上,近兩年出現(xiàn)新勢力回流傳統(tǒng)車企的情況。

比如,蔚來汽車前用戶中心副總裁趙昱輝,擔(dān)任長城銷售公司用戶中心總經(jīng)理。百度無人車元老顧維灝,加入長城任CEO。

戰(zhàn)略和投入上重視,反饋在效果上,傳統(tǒng)車企大有“翻身”趨勢。

技術(shù)維度方面,如智能輔助駕駛早已不是新勢力的專項。長城旗下毫末智行全棧自研的城市版NOH(智慧領(lǐng)航輔助系統(tǒng))進入量產(chǎn)前夕,搭載城市NOH的摩卡DHT-PHEV已經(jīng)在8月的成都車展上亮相。

另外,傳統(tǒng)車企還有新勢力沒有的獨特優(yōu)勢——車輛信息。

舉例來說,極氪CEO安聰慧曾在采訪中提到,虧損運營曹操出行的原因,即是為積累數(shù)據(jù),“包括用戶需求、道路設(shè)施、基礎(chǔ)道路數(shù)據(jù)等。”

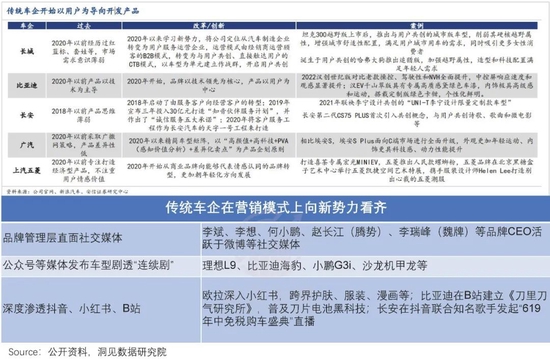

技術(shù)之外,新勢力引以為傲的全面 to C能力,傳統(tǒng)車企在緊跟而上。

以產(chǎn)品開發(fā)和營銷來說,比亞迪、長安、廣汽等一眾老伙計,都不遺余力地改革創(chuàng)新。

用戶運營方面也是如此。可以看到,在產(chǎn)品售前、交付、售后到用戶服務(wù)各個鏈條上,傳統(tǒng)車企和新興品牌都在摸著蔚小理過河。

用吉利高管的話說:“我們跟互聯(lián)網(wǎng)企業(yè)沒什么區(qū)別,除了互聯(lián)網(wǎng)平臺、App、微信群,新勢力玩的我們也在玩,新勢力沒玩的我們還在玩”。

在此基礎(chǔ)上,由于下沉市場的充換電設(shè)施日趨完善,疊加新能源下鄉(xiāng)政策推動,下沉趨勢提速。傳統(tǒng)自主車企依靠以往的經(jīng)銷商渠道,可迅速網(wǎng)點擴張。

而新勢力們,要進發(fā)下沉市場,得重新建設(shè),需要時間和投入。

總的來看,之前蔚小理在智能化、to C能力等方面的領(lǐng)先優(yōu)勢,在當(dāng)下的主流需求面前,重要性已明顯降級;而傳統(tǒng)車企對新勢力擅長領(lǐng)域的追趕,已經(jīng)初見成效。

這意味著,新勢力們到重新定位的時候了。正如2022Q3電話會議上,分析師對小鵬的靈魂拷問:“公司是否思考什么是真正的生產(chǎn)需求?”

歸根結(jié)底,汽車一直是個高度分散的行業(yè),會隨著消費者需求變化和技術(shù)演進,不停更迭。

傳統(tǒng)車企與新勢力的此起彼伏,不過是再次上演了當(dāng)年福特和通用的故事。

蔚小理前兩年的風(fēng)光,在于“嘗鮮”階段新能源汽車是小眾的貴價消費品,車主們愿意為了特斯拉酷炫的科技感忍受半年的等車周期,也能為了蔚來社區(qū)的歸屬感而忽略車子的小毛病。

但到了大眾市場時期,競爭全面回歸。新勢力們的智能化與to C優(yōu)勢已經(jīng)降級,而傳統(tǒng)車企在逐漸補全這塊短板。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介