市值跌破300億美金,關于小米公司未來的三種預測

本文對小米公司未來最樂觀、居中與最悲觀的三種可能進行了預測。

本文對小米公司未來最樂觀、居中與最悲觀的三種可能進行了預測。歡迎關注“新浪科技”的微信訂閱號:techsina

文/華生

來源:礪石商業評論(ID:libusiness)

1

截至最近一個交易日,小米集團市值為2236億港元,折合284億美元。

而在8年前的2014年,當時尚未上市的小米估值便曾高達450億美元。在上市后的巔峰時期,市值更是一度接近1000億美元,雷軍也因此在多個場合自豪地宣稱,小米是迄今為止全球唯一出現業績大幅下滑后,還能從低谷爬出,重回巔峰的手機企業。但在重回巔峰后,小米最近又再次陷入新的危機,當前市值已經接近上市后的歷史最低點。

當然,小米集團市值持續下跌背后,一定程度是受當前資本市場整體不景氣的影響,但同時也與自身的業績下滑有著重要關聯。

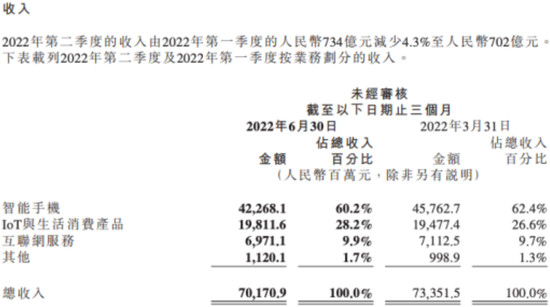

最新一個季度的財報顯示,小米集團2022年上半年收入1435億元,同比下降12.8%,經調整利潤49.4億元,同比減少60%。第二季度收入為702億元,同比下降20%,經調整利潤20.8億元,同比下降67%。

業績下滑,股價暴跌,重回巔峰又遇危機的小米集團將何去何從?為了能夠更準確地對小米公司的真實情況進行評價,《礪石商業評論》對小米公司當前的財務狀況進行了詳細解構。

2

要想了解小米公司的業務全局,筆者認為可以從四條業務主線進行分析,分別是智能手機、IoT與生活消費、互聯網服務與新能源汽車業務。

首先,我們來看智能手機這個小米最重要的基本盤業務。

財報顯示,2022年第二季度,小米智能手機全球出貨量由5290萬臺下降至3910萬臺,同比減少26.2%;營收由2021年同期的591億元減少至423億元,同比下降28.5%。

小米智能手機業務的大幅下滑,首先是源于全球經濟持續低迷,市場消費需求驟降帶來的智能手機市場整體下降。Canalys數據顯示,2022年二季度全球智能手機大盤出貨量同比下滑8.9%,環比下滑7.7%;中國大陸地區出貨量同比和環比分別下滑了10.1%和10.9%。所以,智能手機這個基本盤業務的全產業停滯甚至衰退是小米當前面臨的一個核心問題。

另外,當前智能手機產業已經形成了三星、蘋果在全球市場遙遙領先,小米、榮耀、oppo與vivo在國內市場膠著競爭的局面。小米在二季度的同比跌幅要大于整體市場的同比跌幅,這意味著小米的智能手機業務相較幾個核心競爭對手已經處于劣勢位置。

在售價方面,二季度小米智能手機的平均售價為1081.7元,較上年同期的1116.7元有所下降。這個售價在幾個核心智能手機企業中也不占優,這意味著小米集團的高端化戰略并未取得實質性成功。

如果說智能手機是小米集團的基本盤業務,那么智能手機在中國市場的表現便是其基本盤中的基本盤。當前小米手機在國內市場面臨著嚴峻挑戰。

二季度,小米境外市場收入340億元,營收占比為48.4%,雖然整體營收低于國內市場,但僅就智能手機品類來看,其海外市場表現要優于國內市場。Canalys數據顯示,二季度小米在全球55個國家和地區智能手機出貨量排名前三,而在中國市場,小米的市場份額排在蘋果、OPPO、vivo與榮耀之后,僅列第五位。

另外,小米在線下渠道的劣勢還未徹底扭轉。截至6月30日,小米雖然在中國大陸地區的線下零售店數量已超過10600家,但線下渠道的市占率只有8%,相較線上28.7%的市占率有著不小的差距。

其次,我們看小米的IoT與生活消費業務。

小米IoT業務主要指智能手機之外的電視、筆記本電腦、平板電腦、空調、冰箱、洗衣機、手表、耳機等所有的硬件產品。

財報顯示,2022年第二季度,雖然受市場需求減弱影響,但小米來自IoT與生活消費產品的收入保持穩定,同比減少只有4.5%,為198億元,接近智能手機423億元收入的47%。與oppo、vivo和榮耀等幾個智能手機行業的核心競爭對手相比,小米在IoT與生活消費硬件領域有著絕對優勢,是唯一在智能手機主業之外構建起一個較大規模新業務的智能硬件企業。

在IoT與生活消費品的各個細分品類中,受全球通貨膨脹等宏觀經濟因素影響,小米滑板車、掃地機器人等非生活必需產品需求同比下滑嚴重,但在智能大家電品類表現搶眼。

數據顯示,小米的智能電視業務依然保持強勢,二季度全球出貨量同比逆勢增長,達到260萬臺。空調、冰箱和洗衣機等白電產品在2022年上半年收入同比增長了25%。例如,小米二季度空調產品出貨量超過120萬臺,同比增長超35%;截至2022年7月,小米空調產品出貨量已超過2021年全年的200萬臺。

大家電是市場規模較為龐大的品類,其有望在小米IoT業務中繼續攀升新高,甚至在未來有可能超越智能手機業務,成為最大的收入來源。

再有就是小米的筆記本與平板電腦業務。在平板電腦方面,上半年小米平板產品累計出貨量超過150萬臺,由于平板電腦市場的整體下滑,其很難再成為小米的增長點,而筆記本電腦市場潛力巨大,小米還存在著不錯的成長空間,不過這需要小米在筆記本電腦的產品力方面有較大的提升。

再次,我們看小米的互聯網服務業務。

小米的互聯網服務收入主要構成為廣告業務與游戲業務等。財報顯示,2022年第二季度,小米互聯網服務營收為70億元,與上年基本持平。其中,小米廣告業務收入45億元,同比增長0.6%;小米游戲業務收入10億元,同比增長4.7%。

從整體來看,小米70億元的互聯網廣告收入占公司702億元整體營收近10%的比重。對比蘋果最新一個季度營收829.59億美元,互聯網服務收入為196億美元,收入占比近24%,小米的互聯網服務變現率并不高。而小米的這些互聯網服務,也已經成為OPPO、vivo與榮耀等其他各家安卓智能手機廠商的通用模式,不再具有差異化。

另外,小米的互聯網服務收入主要源于小米手機與小米電視這兩個核心品類,其很難實現獨立發展,將與小米智能硬件業務共進退。一旦小米的手機、電視業務后繼乏力,互聯網服務收入也就失去存在的根基。

最后,我們看小米的新能源汽車業務。

上述各項業務,不管狀況好壞,小米都已經取得了或大或小的成就,但新能源汽車產業尚是一個未經過市場驗證的全新業務。

從機會維度來看,新能源汽車是一個處在未來趨勢并且市場規模巨大的產業領域,這有利于小米作為一個新進入者的切入。但從競爭來看,新能源汽車產業是相比小米其他產品品類競爭強度更高的一個產業領域。

例如,在新能源汽車產業有比亞迪與特斯拉這兩個絕對領先的行業領導者,有蔚來、理想、小鵬、零跑、哪吒與AITO等一眾造車新勢力廠商,有寶馬、奔馳、大眾、豐田、本田、通用、福特、現代與起亞等實力強大、加速新能源轉型的跨國車企巨頭,有長城、吉利與奇瑞三家在最艱難處境下成長起來的民族汽車品牌巨頭,有埃安、極狐、飛凡、智己、嵐圖、深藍與阿維塔等國有汽車巨頭巨資打造的新能源汽車獨立品牌,有百度攜自動駕駛優勢新進入者,還有在場外擅長后發優勢、謀定而后動的OPPO、vivo等潛在進入者。

雖然小米集團在涉足新能源汽車領域擁有一定的生態協同優勢,但這種優勢并不能夠幫助小米輕松地在汽車產業脫穎而出。除非小米能夠拿出遠超當前核心競爭對手水準的產品,但我們又必須相信產業規律,一個新進入者是沒有任何理由超越擁有多年知識經驗積累企業的,能追平就已經非常不易了。

對于這個現實,小米集團創始人雷軍較為清醒與務實。其在對小米造車進行系統思考的文章中,并沒有談宏大志向,而是較為務實地提醒團隊“先做一款能夠與當下同級所有產品比拼的好車,在確保這個目標的基礎上,再考慮顛覆的部分”。

筆者比較認同雷軍的這個看法。新能源汽車對小米絕對是一個巨大的產業機遇,但不是一個可以速勝的業務。并且其需要投入的資金巨大,且很難實現規模化盈利。例如,“蔚小理”是當前國內新能源造車新勢力企業中表現最為搶眼的,月銷均已穩定破萬,但依然還處于巨虧狀態,規模化盈利更是遙遙無期。

小米汽車未來勢必將面臨量產、上市、熱銷、品質穩定、盈虧平衡與規模化盈利等有待解決的重重問題。僅二季度,小米在智能電動汽車等創新業務的研發費用便已經高達6.11億元,到量產上市恐怕還需要百億級的資金,并且這還不能保證一上市就能實現盈利。如果首款車型不成功,還將承擔較長周期的巨額虧損。

3

在詳細解構了小米的核心業務之后,我們試著預測一下小米集團的未來。

首先我們從最樂觀的角度來看,小米汽車上市后便實現熱銷,并很快實現盈虧平衡甚至盈利。小米智能手機業務也能擺脫與榮耀、OV的膠著競爭局面,脫穎而出。電視、空調與冰洗等智能大家電品類也成長良好,成為能夠在量級上與海爾、美的與格力相媲美的家電業巨頭。

較為居中的預期是,小米汽車上市后獲得了局部用戶,成功切入市場,但無法成為領先者,而是像當前的“蔚小理”一樣長期處于盈虧平衡的邊緣,需要打一場長期的持久戰,才有可能實現企業的規模化盈利。而智能手機業務,小米依然處于與幾個核心對手競爭膠著的狀態。IoT領域的大家電品類,雖然取得一定的規模,但始終無法在主流市場與格力、美的、海爾等白電巨頭相提并論。

最糟糕的情況是,小米汽車在產品發布后受到冷落,舉步維艱,很難躋身主流競爭者的行列,面臨巨額虧損。相較榮耀、OPPO與vivo在智能手機領域更加聚焦,小米受精力分散影響,智能手機業務則在膠著競爭中掉隊,遭遇滑鐵盧。IoT業務也無法貢獻實質性的利潤。在多線經營不暢的情況下,小米的資金鏈出現較大的問題,被迫進行業務裁撤。

上述三種預測列舉了小米集團最有可能發生的三種情況。基于不同的預判,投資者可以對小米集團的投資價值得出不同的結論。

在這里,筆者不對各種情況發生的概率進行預判,只是為投資者提供一個關于小米未來的畫面。同時也借此提醒以雷軍為核心的管理層,小米公司在接下來的業務執行過程中要敢于向著最樂觀的藍圖前進,但同時也一定要如履薄冰,提防最悲觀情況的出現,不能有絲毫大意,否則小米將有可能陷入相比2016年更嚴重的一場危機。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介