寒冬下的大廠廣告:B站裝矜持,拼多多放大招

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文 | 陳成 陳子儒 編輯 | 曹賓玲 付曉玲

來源:表外表里

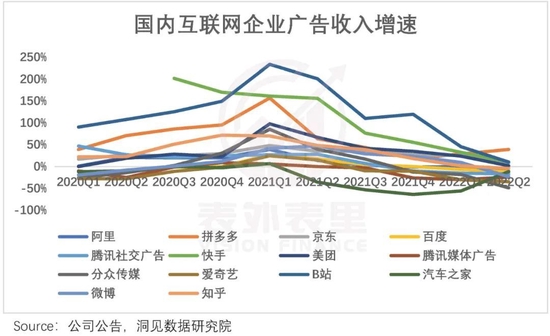

寒氣逼人,可以說是2022年上半年互聯(lián)網(wǎng)廣告市場的真實寫照。

“當(dāng)前中國市場的廣告預(yù)算較為低迷,受疫情影響,部分城市實施管控,許多品牌下調(diào)了廣告預(yù)算。”小米集團副總裁林世偉在最新一季電話會議上如此分析道。

無獨有偶,2022Q1電話會議上,快手CEO程一笑也表達了對廣告業(yè)務(wù)前景的擔(dān)憂:“從3月開始,廣告收入同比增速放緩,目前暫無明顯恢復(fù)勢頭。”

更甚者,直接宣布要拋棄廣告業(yè)務(wù)。今年7月,金山辦公CEO章慶元在微博上發(fā)聲:“我們計劃明年徹底關(guān)閉廣告業(yè)務(wù)。”

慘淡不僅掛在一眾大佬的嘴邊,也寫進了各家的財報里。

長視頻賽道吸金能力不俗的芒果超媒,上半年廣告收入下滑30%,熱門綜藝《浪姐3》開播時僅僅收獲了5個贊助,而上一季是15個。

多條腿走路的騰訊也未能幸免,網(wǎng)絡(luò)廣告收入連續(xù)3個季度同比下跌,Q2降幅擴大到18%,其中媒體廣告同比下降25%,創(chuàng)歷史最大降幅。

頭部尚且如此,其他平臺更是瑟瑟發(fā)抖。將國內(nèi)近20家平臺的廣告業(yè)務(wù)拉到一起,幾乎“無人生還”。

如此“寒氣”,市場或多或少已有體會。但“慘”,解釋不了廣告業(yè)的一切。

基于此,表外表里深度復(fù)盤了互聯(lián)網(wǎng)廣告行業(yè),發(fā)掘了經(jīng)濟下行周期內(nèi),各公司呈現(xiàn)分化狀態(tài),表現(xiàn)出不同的結(jié)構(gòu)特點、周期韌性和潛在彈性。具體有以下四點發(fā)現(xiàn):

1、下行周期,轉(zhuǎn)化鏈長的平臺被拋棄

2、LTT增長,才是廣告增長的北極星指標

3、不同體量用戶平臺,錨定業(yè)務(wù)體系迥異

4、短視頻化趨勢下,廣告商業(yè)模式趨同

1

下行周期,轉(zhuǎn)化鏈長的平臺被拋棄

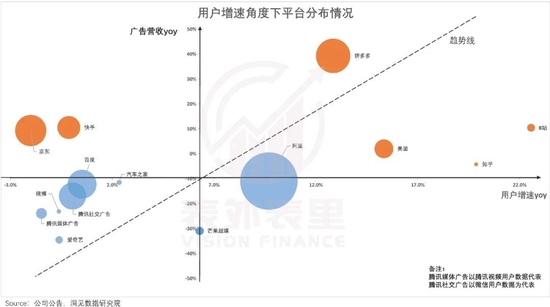

一般而言,用戶增長可以拉動廣告業(yè)務(wù)提升,二者之間存在一定的正相關(guān)性。

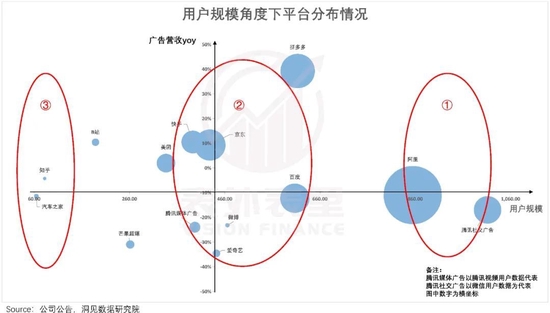

以用戶增速yoy為坐標系橫軸,2022Q2廣告營收yoy為縱軸,得出平臺分布情況如下:

備注:1、氣泡大小指廣告業(yè)務(wù)規(guī)模;2、坐標系原點為均值點;3、假設(shè)用戶增長和廣告業(yè)務(wù)增長之間為等比例同向變動,可做一條穿過均值點、斜率為45°的趨勢線。

備注:1、氣泡大小指廣告業(yè)務(wù)規(guī)模;2、坐標系原點為均值點;3、假設(shè)用戶增長和廣告業(yè)務(wù)增長之間為等比例同向變動,可做一條穿過均值點、斜率為45°的趨勢線。結(jié)合趨勢線看,拼多多、京東、快手、知乎、B站這幾家出現(xiàn)了顯著的偏離,但有人歡喜有人愁。

右上偏離的拼多多,跑出了較強的廣告業(yè)務(wù)增速;左上偏離的京東和快手,更是反向變動,在用戶增長乏力之時,廣告收入逆勢增長。

相比之下,B站和知乎流量壯大迅速,符合拉新階段特征,按理說對廣告主的吸引力更大,但從斜率看,其廣告業(yè)務(wù)增速還不如送外賣的美團。

這可能意味著,市場的口味變了,在判斷平臺廣告業(yè)務(wù)時,用戶增長的重要性正在下降。

為了尋找轉(zhuǎn)變背后的原因,我們看看各公司的具體業(yè)務(wù)。

快手作為短視頻平臺,具有用戶時長和轉(zhuǎn)化率高的先天性優(yōu)勢,自然更受廣告主歡迎。

拼多多、京東本身就是賣貨的,是實現(xiàn)“品效銷”閉環(huán)的最佳選手,廣告主也很難拒絕。因此,拼多多和京東取得的成績,并不意外。

2022Q2,拼多多、京東分別超越騰訊和百度,擠進了互聯(lián)網(wǎng)廣告收入第二、第三的位置。

從這一角度來看B站和知乎,就不難理解其為何失速了:在經(jīng)濟下行周期,廣告主率先拋棄了轉(zhuǎn)化鏈條長的內(nèi)容平臺。

當(dāng)然,企業(yè)自身也要“背鍋”。

以B站為例,總所周知,市場對其商業(yè)化頗多微詞,在一眾互聯(lián)網(wǎng)公司都在戰(zhàn)略收縮、降本增效的時候,特立獨行的B站還在追求用戶增長。

陳睿在2022Q2電話會議上表示:“B站核心工作仍是增長,增長包括用戶增長和營收增長。”且看起來,并沒有修正“4個億MAU”的目標的打算。

但無論是平臺屬性問題,還是管理層策略問題,顯然都不是決定性因素。畢竟如果有能力考一百分,誰不想站上領(lǐng)獎臺?

B站和知乎之所以表現(xiàn)不佳,應(yīng)該還有其他因素作祟。

2

LTT增長,才是廣告增長的北極星指標

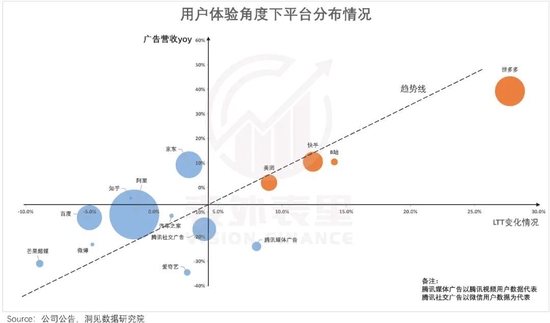

用戶體驗與平臺商業(yè)變現(xiàn)之間的平衡,也會影響平臺廣告收入。

以單用戶的全部用戶時長(life total time,以下簡稱LTT)同比變化值為坐標系橫軸,2022Q2廣告營收yoy為縱軸,得出平臺分布情況如下:

如圖所示,LTT和廣告營收增速呈現(xiàn)高度正相關(guān)的關(guān)系。也就是說,各平臺所呈現(xiàn)出來的廣告業(yè)績情況,可以通過LTT這一指標得到很好地量化。

具體邏輯為:用戶體驗提高,廣告留存率隨之拔高,廣告主投放意愿增強,平臺的廣告收入也水漲船高。

由此,我們認為,某種程度上,LTT可以作為判斷廣告業(yè)務(wù)的第一指標。

再看各家公司,除拼多多、B站、快手、美團外,多數(shù)互聯(lián)網(wǎng)公司難以平衡好用戶體驗與廣告變現(xiàn)之間的關(guān)系。但不同公司之間,還是出現(xiàn)了分化。

以知乎、B站為例,由上文可知,二者用戶增速不相上下,商業(yè)化進程本應(yīng)接近,但知乎廣告增速卻不如B站。

歸根結(jié)底,還是知乎急于變現(xiàn)惹的禍:面向大眾之后,知乎上軟文和各式各樣驚悚刺激的虛構(gòu)故事會內(nèi)容屢見不鮮,專業(yè)性的發(fā)言被博眼球、抖機靈的評論排擠,平臺內(nèi)容質(zhì)量下滑明顯,用戶吐槽越來越多。

而B站在“恰飯”這件事上相對克制,比如,此前陳睿承諾不會出現(xiàn)片頭廣告。

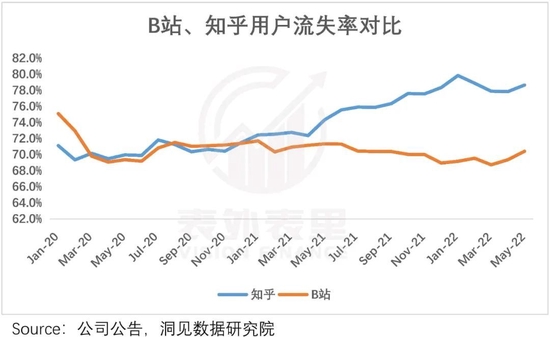

平臺不同態(tài)度之下,用戶開始用腳投票,可以看到,知乎的用戶流失率持續(xù)上升,而B站相對平穩(wěn)。

備注:流失率≈(1-DAU/MAU),表示用戶體驗變化帶來的用戶流失情況。

備注:流失率≈(1-DAU/MAU),表示用戶體驗變化帶來的用戶流失情況。如此,就可以回答上文,為什么二者用戶增速都很快,但廣告營收增速都不行的問題:知乎是把用戶騙進來之后,沒有好內(nèi)容留住人;而B站是怕用戶被廣告勸退,在裝矜持。

盡管現(xiàn)階段B站似乎商業(yè)化想象空間更大,但也并非沒有隱憂。

一方面,立flag會限制自身商業(yè)化的高度;另一方面,后期一旦因為生存需要被迫增加廣告位,會極大傷害用戶感情,遭到反噬。

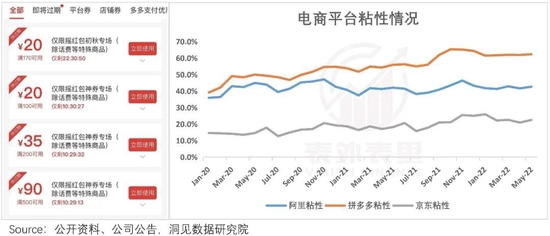

而快手、拼多多之所以能實現(xiàn)用戶體驗和廣告業(yè)務(wù)的同步增長,就在于滿足了用戶的需求。

都2022年了,拼多多還在密集推出“砍一刀”“送紅包”流量運營活動,依仗的就是五環(huán)外用戶對優(yōu)惠券的熱愛。

可以看到,在此引誘下,拼多多用戶粘性碾壓京東、阿里。

快手除了提供老鐵們愛看的土味視頻,還在持續(xù)做內(nèi)容sku擴充。其2022Q1財報發(fā)布后,光大證券預(yù)測,快手短劇、體育等垂類內(nèi)容的發(fā)展將促進特定用戶人群的留存提升。

可見,在平臺商業(yè)化進程中,能否把握時和度,讓用戶樂于接受,是判斷其廣告業(yè)務(wù)增長空間的關(guān)鍵因素。

3

不同用戶體量平臺,錨定業(yè)務(wù)體系迥異

流量池的大小,是廣告主挑選平臺的重要指標。

以用戶規(guī)模MAU為坐標系橫軸,2022Q2廣告營收yoy為縱軸,得出平臺分布情況如下:

備注:1、圓圈大小代表平臺廣告規(guī)模;2、坐標系原點為均值點。

備注:1、圓圈大小代表平臺廣告規(guī)模;2、坐標系原點為均值點。可以看到,用戶規(guī)模與廣告業(yè)務(wù)增速之間不具備持續(xù)性正相關(guān):在平臺用戶規(guī)模還處于增長階段的時候,用戶規(guī)模越大,對廣告主的吸引力就越大,廣告收入隨之提高;當(dāng)用戶規(guī)模逼近天花板,廣告業(yè)務(wù)和用戶規(guī)模之間的相關(guān)性減弱。

結(jié)合圖中平臺分布可知,大概有三類不同規(guī)模的平臺:

紅圈①內(nèi)是阿里、騰訊等用戶規(guī)模較大的成熟型公司,其廣告業(yè)務(wù)規(guī)模大,但波動性小,很難再有爆發(fā)性增長。因此對這類公司而言,主要看第二增長曲線。

事實確實如此,可以看到,阿里忙于云計算、百度沉迷自動駕駛,二者都在努力擺脫“廣告依賴癥”。

備注:百度的用戶規(guī)模雖不在紅圈①內(nèi),但歸為成熟型平臺。

備注:百度的用戶規(guī)模雖不在紅圈①內(nèi),但歸為成熟型平臺。拼多多、京東、快手等具有一定用戶規(guī)模的平臺位于紅圈②內(nèi),它們無法像B站、知乎一樣再依靠用戶增長來拉動,但廣告收入增速依然強勁。

原因上文闡述過,它們的平臺屬性更有利于廣告轉(zhuǎn)化,并且也更注重保護用戶體驗。

不過,雖同為績優(yōu)生,但各家打法不同,增長路徑也完全不一樣。

我們在《拼多多增長內(nèi)幕》一文中論述過,拼多多在打完用戶規(guī)模、粘性牌后,依靠多多視頻激勵上的“花活”,榨取單用戶的全部用戶時長(LTT),讓流量增長故事重新動聽起來。

相比之下,京東和快手都盯準了品牌擴張。

京東CFO許冉在2021Q3電話會議上強調(diào):Marketplace生態(tài)系統(tǒng)改進后,推動了幾乎所有類別的第三方商家涌入。

快手程一笑在2022Q2電話會議上表示:今年上半年,月度新入駐商家數(shù)量較去年同期增加超90%,今年計劃布局100個產(chǎn)業(yè)帶,上半年已完成超50%,覆蓋了十幾個行業(yè)。

也就是說,它們找到了廣告業(yè)務(wù)增長新的接力棒,撐起了高增速。而愛奇藝等沒有找到接力棒的公司,基本都趴著了。

還有紅圈③內(nèi)的用戶規(guī)模較小的平臺—汽車之家、知乎等,囿于平臺自身的垂類屬性,在用戶規(guī)模上不具有競爭優(yōu)勢,想要廣告業(yè)務(wù)支棱起來,還得看商業(yè)化的反轉(zhuǎn)信號。

比如,面對懂車帝、易車等同行的奮起直追,汽車之家也開始拓展視頻、直播、新能源社區(qū)等領(lǐng)域內(nèi)容。

據(jù)QM3月數(shù)據(jù)顯示,汽車之家DAU較去年同期增長7.5%;業(yè)績上,也有反彈趨勢。

總而言之,在面對用戶規(guī)模不同的公司時,各自的錨定點都不盡相同,不宜混為一談。

4

短視頻化趨勢下,廣告商業(yè)模式趨同

平臺商業(yè)模式,也在左右著廣告業(yè)務(wù)的方向。

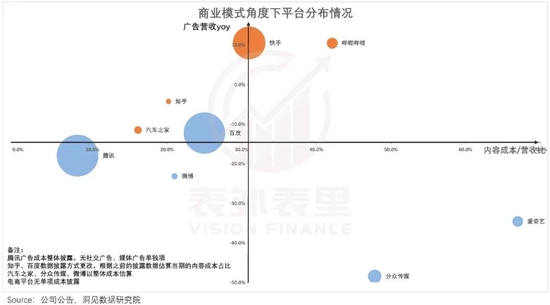

以平臺廣告業(yè)務(wù)的成本占營收的比重為坐標系橫軸,2022Q2廣告營收yoy為縱軸,得出平臺分布情況如下:

備注:1、成本/營收指標越大,代表平臺商業(yè)模式越傾向于重資產(chǎn)模式;2、圓圈大小代表平臺廣告規(guī)模;3、坐標系原點為均值點。

備注:1、成本/營收指標越大,代表平臺商業(yè)模式越傾向于重資產(chǎn)模式;2、圓圈大小代表平臺廣告規(guī)模;3、坐標系原點為均值點。由圖可看出,分眾傳媒、愛奇藝等重資產(chǎn)模式的公司,廣告營收較低,屬于從娘胎里就帶著“硬傷”,彈性較弱。相對而言,騰訊等輕資產(chǎn)模式的公司,業(yè)務(wù)的韌性更強。

值得注意的是,以UGC起家的B站,正在“愛奇藝化”,目前其內(nèi)容成本占營收比重已經(jīng)接近分眾傳媒。

原因也是老生常談,近年來B站開始大量購買內(nèi)容,甚至因為大手筆買版權(quán)的“土豪”行為,被用戶調(diào)侃為“嗶哩嗶哩礦業(yè)公司”。

對比之下,快手的商業(yè)模式更輕,同時廣告收入增速也更好。道理也很簡單:短視頻內(nèi)容成本較低,且廣告轉(zhuǎn)化率高。

經(jīng)濟不景氣之下,廣告主不想浪費另外“50%的廣告費”,自然更青睞短視頻。據(jù)QM數(shù)據(jù),短視頻在2021年媒介行業(yè)互聯(lián)網(wǎng)廣告收入中遙遙領(lǐng)先,增速達到 31.5%。

基于此,各家互聯(lián)網(wǎng)平臺對短視頻的布局開始呈現(xiàn)白熱化趨勢,生怕落后就挨打。

在2022Q2,B站Story mode播放量增長四倍,占總播放量的比例已接近1/4,并且已開通廣告產(chǎn)品。根據(jù)廣發(fā)證券預(yù)測,Story Mode可以承接20%的廣告加載率,考慮售賣率的情況,目前的實際加載率在13%左右。

三大電商平臺里,多多視頻用戶滲透率從年初的8%提升至當(dāng)前的25%,日均使用時長為45分鐘,超過視頻號的35分鐘。

馬化騰也在最新的電話會上多次cue到視頻號:“公司將聚焦于提升業(yè)務(wù)效率并增加新的收入來源,包括在視頻號中推出信息流廣告”。

而這必然會導(dǎo)致平臺的廣告商業(yè)模式趨同,進一步加劇競爭。

小結(jié)

2022上半年的互聯(lián)網(wǎng)廣告市場,看起來“無人生還”,但實則暗潮洶涌。

行業(yè)變了,看問題的眼光也不能再拘泥于過去,用戶增速、用戶體驗、用戶規(guī)模、平臺商業(yè)模式等角度,都需要考慮進來,畢竟古語云,“橫看成嶺側(cè)成峰”。

當(dāng)然,我們看到的,或許也只是冰山一角。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介