“雪王”年賺103億,不靠賣奶茶

圖源丨圖蟲創意

圖源丨圖蟲創意歡迎關注“新浪科技”的微信訂閱號:techsina

超2.2萬家門店,直營門店只有47家。

作者丨三水 編輯丨海腰

來源:創業邦

你愛我,我愛你,蜜雪冰城甜蜜蜜。

不知道蜜雪冰城和用戶的關系是否真的如此浪漫,但和資本市場的關系,肯定是甜蜜蜜的。

近日,蜜雪冰城的上市申請已獲證監會受理,擬登陸深交所主板。

細看招股書,這家門店數量超過2萬家,即將成為“A股新茶飲第一股”的公司,其實是一個披著茶飲外衣的供應鏈公司。

蜜雪冰城的最新估值約為600億元,如果按照傳統的門店估值模型,等于這2萬多家大部分開在城中村,城鄉結合部和低線城市的門店,每家值將近300萬。何況,這些門店絕大部分是加盟的。

本質上,支撐蜜雪冰城估值的,是一個穩定、成熟、運轉高效、覆蓋上下游的供應鏈。

這是一家賣紙杯、吸管、果醬、糖漿的公司。

營收主要來自供應鏈

招股書顯示,蜜雪冰城的收入主要來源于向加盟商銷售食材、包裝材料、設備設施、營運物資等產品,并提供加盟管理服務。

作為一家茶飲公司,其主要收入并不包括茶飲產品。

蜜雪冰城此次計劃募資近64.96億元,計劃投向12個項目,包括5個生產建設類項目,3個倉儲物流配套類項目,3個其他綜合配套類項目,以及補充流動資金。

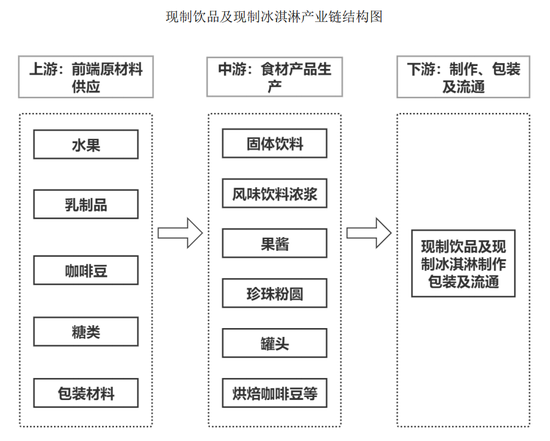

蜜雪冰城的供應鏈覆蓋整個產業鏈。

一條成熟的現制飲品及現制冰淇淋產業鏈大致如下:上游主要是水果、乳制品、咖啡豆、糖類、包裝材料這些前端原材料的供應;中游是固體飲料、風味飲料濃漿、果醬、烘焙咖啡豆等食材產品的生產;下游則是現制飲品及冰淇淋制作包裝及流通。

來源:蜜雪冰城招股書

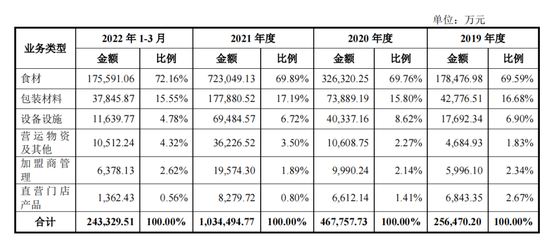

來源:蜜雪冰城招股書蜜雪冰城賣給加盟商的食材和包裝材料,占其營收超過八成。

以2021年為例,在其103.51億元的營收中有72.30億元來自食材,占比69.89%;另有17.79億元來自包裝材料,占比17.19%。2020年和2019年的情況類似。

而從其最新公布的一季度情況來看,食材的收入比例在逐漸增加,首次突破72.16%大有繼續增加的勢頭。

來源:蜜雪冰城招股書

來源:蜜雪冰城招股書蜜雪冰城加盟商的數量有多少?

招股書顯示,截至2022年3月末,加盟門店數量有22229家、直營門店47家。根據窄門餐眼數據,其門店數量位居國內現制茶飲行業第一。

在這樣龐大的加盟門店數量下,食材、包裝材料、設備設施、營運物資自然不愁銷路。

蜜雪冰城的食材幾乎全部自產。

原材料產地建廠進行生產加工,所需生產原材料直接在當地進行采購。例如在四川安岳建立檸檬初加工生產基地,可以保證檸檬的穩定供給、降低生產成本。未來,蜜雪冰城還計劃在重慶潼南、廣西崇左等地建廠,而重慶潼南是中國兩大黃桃生產基地之一;廣西崇左不僅大面積種植柑橘、龍眼,還小面積種植荔枝。

截至2022年3月末,蜜雪冰城已經建立起252畝智能制造產業園,13萬平方米的全自動化生產車間,可以實現現制飲品、現制冰淇淋核心食材的自主生產。奶昔粉、奶茶粉等固體飲料,蔗糖風味飲料濃漿、果汁伴侶飲料濃漿等風味飲料糖漿以及各式果醬,都已實現自產。

產的出,還要運的出。

從招股書來看,截至今年一季度,蜜雪冰城已經在河南、四川、新疆、江蘇、廣東、遼寧等22個省份搭建了倉儲物流基地。這就意味著,加盟店從訂貨到交貨再到門店的時間縮短,管理者沒有因物流不暢而帶來的庫存隱憂,資金壓力也相應減少。

覆蓋上下游的強大供應鏈的加持下,蜜雪冰城遠比同行能賺錢。

2019年蜜雪冰城的凈利潤已有4.42億元(同時期奈雪的茶還在虧錢);2020年則繼續保持增長,凈利潤有6.31億元。2021年,蜜雪冰城凈利潤直接飆到19.12億元,相較2020年翻了3倍。

蜜雪冰城從2019年到2021年的凈利潤率分別為13.50%、17.23%和18.47%。這在平均凈利潤率介于8%-10%的餐飲界可以稱得上優秀了。

同時,在上述鏈條循環上,只要蜜雪冰城還在繼續開店擴張,整個集團就有源源不斷的賺錢保證,因為還在增加的2萬多家門店就是蜜雪冰城最大的客戶。

資本市場不喜歡餐飲公司

喜歡餐飲供應鏈公司

與其他動輒30元以上的新式茶飲品牌不同,蜜雪冰城的客單價不僅常年控制在10元左右,門店布局也十分下沉。用其創始人之一張紅甫的話說,走的就是“農村包圍城市”的道路。

在一、二線城市的大商場中,很難看到蜜雪冰城的店面。據張紅甫回憶,知道蜜雪冰城的價格后,商場一般都不敢邀請,怕影響商場的定位。

這樣的定位和打法早期并未引發行業過多關注。

直到2020年,蜜雪冰城才完成了首次融資,這也是上市之前的唯一一輪融資。

數據來自創業邦旗下睿獸分析

數據來自創業邦旗下睿獸分析一般來說,餐飲類公司不是資本市場喜歡的標的。

但最近一兩年,眾多餐飲類公司相繼上市。他們的共同點是,都自建供應鏈。

最近的一個例子是9月26日上市的紫燕食品,開盤不久直接漲停。(詳見《兩代人創業,夫妻肺片第一股要上市了》)

紫燕食品屬于規模化,跨區域經營的鹵制食品企業。

由于鹵制食品的即食特點,供應鏈體系的管理需要有良好的原材料采購及庫存管理能力、穩定的產品加工及交付能力、強大的生產與門店銷售端的協調能力和配送能力。

紫燕食品走的是跨區域連鎖銷售模式。從其招股書來看,前端和溫氏股份、新希望、中糧集團等國內大型供應商有長期的合作關系;中后端自建了5個生產基地,能以最優冷鏈配送距離作為輻射半徑,實現門店前一天下單、當天生產、當日或次日配送到店的程度。

對于上市募集資金的用途,紫燕食品將重點放在了兩個生產基地和一個倉儲基地項目上。

招股書是這樣寫的:本次募投項目“寧國食品生產基地二期”“榮昌食品生產基地二期”實施后,可快速復制、擴張制造工藝和標準化產品,通過各生產基地的聯動,戰略性擴大產能,為公司持續發展提供堅實的供應鏈支撐,不斷提高公司的市場占有率。

此外,從招股書中可以看到,倉儲基地建設項目將建成一座覆蓋常溫、冷藏/冷凍溫層的大型原材料倉儲基地,通過提高原材料庫存管理能力加強成本管控。

來源:紫燕食品招股書

來源:紫燕食品招股書同樣思路的還有德州扒雞,其在招股書中寫道:擬募集資金約7.58億元,用于新建食品加工項目、速凍扒雞生產線建設項目、營銷網絡及品牌升級建設項目。

老娘舅計劃募資8.32億元,將其中的3.07億元用于供應鏈綜合基地建設項目。

除了傳統餐飲企業,新消費公司也不遑多讓。

據公開資料,和府撈面在開設第一家門店之前就投資和規劃了可以支撐1000家門店的供應鏈和中央工廠體系,自建了年產2萬噸的面條生產基地。

餐飲是一個彎腰撿鋼镚兒的苦生意,曾長期不受資本市場待見。受待見的,是餐飲供應鏈。

創業邦旗下睿獸分析的數據顯示,從海底撈分拆出的蜀海供應鏈,至今已完成7輪融資,資方包括永輝,紅杉,華潤,高瓴等。

數據來自創業邦旗下睿獸分析

數據來自創業邦旗下睿獸分析蜀海供應鏈不僅服務海底撈,客戶還包括太二酸菜魚、豐茂烤串、一麻一辣、遇見小面、費大廚等超過2000個餐飲品牌。

同樣對標Sysco,蜀海供應鏈相對于美團快驢和美菜網,最大的優勢在于背靠海底撈,有一個永不解約的大客戶,可以在此基礎上擴展品類,復用供應鏈,并拿到穩定的現金流。

蜜雪冰城給資本市場的想象空間,是下一個蜀海供應鏈。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)