美的“轉型記”:C端已入冬,B端存希望?

(圖片來自美的集團官方微博)

(圖片來自美的集團官方微博)歡迎關注“新浪科技”的微信訂閱號:techsina

文 | Hernanderz

來源:價值研究所

營收、歸母凈利潤均實現同比增長,旗下五大業務板塊也都錄得不同幅度的增長,美的的半年報基本符合市場預期。其中,單就營收而言,無論縱向對比歷史成績還是橫向對比格力、海爾智家等主要競爭對手,美的的表現都值得肯定。然而,大幅落后于格力的凈利潤率,以及增收不增利的現狀還是令人感到一絲擔憂。

事實上,白電三巨頭的利潤數據都不容樂觀,均較巔峰時期明顯下滑。這背后,揭示了整個家電行業的遇冷,尤其是C端消費市場的萎縮。數據顯示,今年上半年全國家電市場銷售規模約為3609億元,同比下滑11.2%,只有空調這一品類實現逆市增長。

C端消費疲軟,和許多因素相關:房地產等相關行業的下滑,消費者觀念的改變等等。如今C端生意不好做了,往B端尋增長,無疑會成為一股新的潮流。

只不過,美的們的B端業務也不是一帆風順。這次轉型,更像是一場不得不打,但誰都沒有必勝把握的硬仗。

美的半年報揭曉

營收超預期,凈利率不如格力

北京時間8月30日晚間,美的集團發布2022財年上半年財報。在家電市場整體下行的情況下,作為行業霸主的美的還是交出了一份符合預期的成績單:營收、歸母凈利潤均實現同比增長,旗下五大業務板塊也都錄得不同幅度的增長。不過一些老問題依舊存在:成本高企,凈利潤率也落后于格力等競爭對手。

無論如何,美的在國內家電行業的地位都無法動搖。以美的這份財報為切口,我們或許一探國內整個家電行業的現狀。

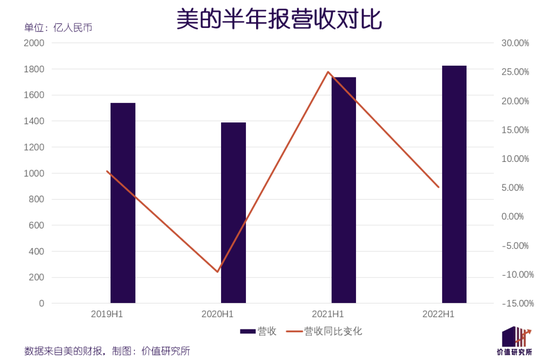

首先看營收的情況。今年上半年,美的實現總營收為1826.61億元,同比增長5.09%,略超市場預期。單就營收而言,無論縱向對比歷史成績還是橫向對比格力、海爾智家等主要競爭對手,美的的表現都值得肯定。

歷史數據顯示,2018年至今,除了2020年上半年營收因疫情原因出現8.29%的同比收縮之外,其余各年均實現同比增長。當然,在去年上半年,得益于同比基數過低,美的營收錄得24.98%的同比增長,這股爆發式增長趨勢很難延續。但今年上半年的營收增速和疫情前相比差別不大,表明一切正在重回正軌。

橫向對比的話,海爾智家和格力電器今年上半年營收分別錄得1218.58億元和958.07億元,均大幅落后于美的,后者的霸主地位還是相當穩固。比較同比增速的話,美的落后于海爾智家的9.07%,但領先于格力的4.13%,但基本處于同一水平線。

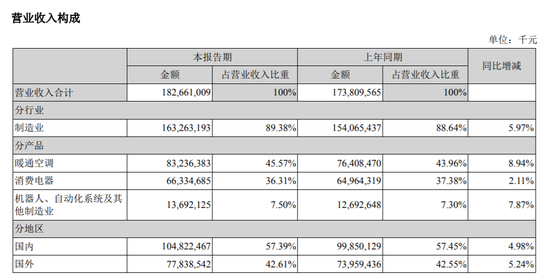

再看營收結構。上半年,美的樓宇科技事業部、工業技術事業部、機器人與自動化事業部和數字化創新業務部都實現營收同比增長,不過作為頭號現金牛的智能家居事業部營收增速相對落后。

數據顯示,上半年美的智能家居事業部收入為1259億元,同比增長3.5%。增長最快的則是營收占比最低的數字化創新業務部,上半年收入52億元,同比增長42.4%。此外,上半年收入達到122億元的樓宇科技事業部也錄得33.09%的同比增長。

如果看具體產品,暖通空調和消費電器貢獻最大。前者上半年收入達到832.36億元,同比增長8.94%,營收占比為45.57%;后者收入則同比增長2.11%至663.35億元,營收占比也高達36.31%。總的來說,美的的白電基本盤依舊很穩。

(圖片來自美的財報)

(圖片來自美的財報)不過在利潤端,情況就沒有那么樂觀了。

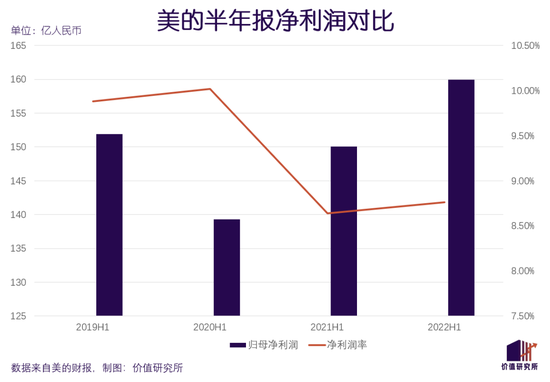

根據財報數據,美的今年上半年歸母凈利潤為159.95億元,同比增長6.57%,較去年同期的7.76%略有下滑,但差距不大;報告期內的毛利率則同比提升1.2個百分點至24.43%,符合市場預期。

而美的最主要的問題,在于略顯掙扎的凈利潤率。數據顯示,今年上半年美的凈利潤率為8.76%,略高于去年同期的8.64%,但低于疫情前的水平。在2019年上半年,美的凈利潤率達到9.88%,且連續多年保持同比增長。

橫向對比格力,美的凈利潤率的劣勢就更加明顯了。今年上半年,格力凈利潤率錄得12.04%,對應的歸母凈利潤為114.66億元,同比增長21.25%。美的用接近兩倍于格力的營收,只換回比對方高45億左右的利潤,表現恐怕難以令投資者滿意。

說到美的增收不增利的現狀,就不得不引出另一項重要數據——成本。

上半年,美的銷售、管理、研發和財務費用較去年同期全面提升,成本壓力變得愈發沉重。其中,占據大頭的銷售費用錄得146.98億元,同比增長5.36%;管理和研發費用則分別錄得49.51億、58.65億元,同比增幅分別為16.44%和10.36%。

當然,成本上升、利潤下滑的情況不止出現在美的身上。老對手格力今年上半年的凈利潤率也較2018-2019年巔峰時期的15%略有退步。

巨頭集體降速,很容易叫人聯想到家電市場的整體蕭條。

從2019年開始,C端家電市場就顯露衰退苗頭。到如今,情況似乎并沒有改觀,反而變得愈發嚴重。

C端市場入冬

高成本拖累白電三巨頭

家電行業的日子不好過,早已是業內共識。

根據中國家用電器協會的報告,去年全年中國家電行業總利潤約為1218億元,同比微增4.5%,遠低于15.5%的收入增速。來到2022年,連收入這塊遮羞布都保不住了。同樣來自中國家用電器協會的數據顯示,今年上半年全國家電市場銷售規模約為3609億元,同比下滑11.2%,只有空調這一品類實現逆市增長。

至于其他主要家電品類,情況就更加不容樂觀了。同樣來自奧維云網的數據顯示,今年上半年彩電、冰箱(含冰柜)和洗衣機零售額均出現同比下跌,除了洗衣機外另外兩個品類的跌幅都在兩位數以上。

可以說,美的今日遭遇的困境,正是整個家電行業的縮影。

在家電行業內,C端市場的主導地位仍無可撼動。行業的蕭條也跟萎靡不振的C端消費緊密相關。

C端家電消費的衰退,自然和很多因素相關。當中有客觀制約,比如房地產等相關行業的下滑;不過家電企業經營策略上的缺陷,以及消費者觀念的改變,也和市場的萎縮息息相關。

一方面,眾所周知,房地產業和家電行業一直處于深度捆綁狀態,可以說是一榮俱榮、一損俱損。在2019年初露端倪,隨后被疫情無限放大的房地產寒冬,就直接給家電行業帶來了沉重沖擊。

統計顯示,2017年國內房地產業發展到巔峰,對家電行業的溢出效應來到最高水平。那一年,新房交付帶來的家電銷售額,占家電C端零售總額的比例超過20%。而在2019年,受政策等因素影響,房地產業由盛轉衰,家電行業也失去了一個最強輔助。

另一方面,疫情爆發后,C端消費者的消費觀念也發生了極大改變。國家統計局統計的報告指出,去年前三季度,消費者支出增速最快的是教育文化的68%和醫療服務的19%,生活消費品支出增幅僅為15%。在疫情的沖擊下,更多消費者將錢花在醫療保健和長期教育上,對家電等耐用品的消費欲望正在下降。

屋漏偏逢連夜雨,用來形容這階段的家電行業再合適不過。由于供應鏈受阻,鋁、銅等原材料價格飛漲,不少家電廠商只能通過漲價,將成本壓力轉嫁給消費者。這樣一來,消費者更加意興闌珊,C端消費愈發萎靡不振。

在上半年銷量最堅挺的空調品類,就面臨銷售均價下降、高端產品占比縮水的挑戰。根據奧維云網統計的數據,今年上半年國內線上空調銷售均價下跌2.6%,9000元及以上的高端產品銷量占比也出現下滑。

過去幾年,海爾、美的等品牌大力發展高端子品牌,試圖搶占格力的空調市場份額。在新形勢下,它們或許需要重新審視高端化策略的效果。

一直以來,各大家電巨頭都將C端視為業務重心。這一戰略也符合國內家電市場以家庭、個人消費為主的實際情況。不過市場永遠在變,家電廠商的戰略也必須與時俱進。

如今C端生意不好做了,往B端尋增長,無疑會成為一股新的潮流。

全面擁抱B端

美的們押寶的不止家電?

做大B端業務這個口號,美的已經喊了一段時間。

早在2020年12月調整出五大業務板塊時,美的就確立了B、C兩手抓的新戰略。在今年年初的經營管理年會上,美的CEO方洪波通過全員講話強調了集團高層的決策:堅持將B端業務作為第二引擎,開創全新局面。

“在變幻莫測的市場,按部就班就意味著平庸。無論商業模式還是科技,都需要持續變革、創新。”

然而,現階段很難說美的的B端業務取得多大成功。數據顯示,今年上半年美的B端業務營收占比約為24%,較上一財年提升近3個百分點,貢獻最大的是樓宇科技事業部和機器人與自動化事業部。無論從營收占比還是市場份額來看,C端業務的核心地位短時間內都很難動搖。

老對手格力和海爾智家,同樣存在類似的情況。今年一季度,格力在財報中大力褒獎B端業務表現,尤其是空調產品的火爆銷情。但在半年報中,格力對B端業務的宣傳攻勢已經弱化了許多。盡管沒有披露具體營收數據,也不難猜測格力B端業務受阻的事實。

客觀來說,B端電器市場的確有潛力和發展空間,但局限也很明顯——B端的增量只集中在中央空調、冰柜等少數幾個品類上,且更換率低、企業換新意愿不高,很難同時滿足美的、格力、海爾等一眾巨頭的擴張野心。

以中央空調為例。根據RT軌道交通統計的數據,美的、海爾、格力三巨頭在全國軌道交通系統重要空調市場占比均為20%左右,彼此實力相當、滲透率增速緩慢,市場天花板已經隱約可見。

不過在價值研究所(ID:jiazhiyanjiusuo)看來,相比C端,B端的增長潛力還是更值得期待的。美的、格力們的野心,也可能超出我們的預期——它們對B端業務的想象,早已不止停留在傳統白電產品身上。

今年5月份,格力投資60億巨資的馬鞍山智能產業園正式破土動工。根據官方披露的規劃,格力將在該產業園打造智能制造基地,主要服務于格力的電器電工業務、智能家電業務,并將為企業客戶研發、提供智能工廠解決方案、自動化生產線解決方案和定制化工業機器人應用。

美的這邊,梳理其現存業務線可以發現,過去兩年其在B端的布局早已遠遠超出家電的范疇。

去年9月完成業務升級的樓宇科技事業部,聚焦B端企業客戶相關的樓宇數字化服務,主要為客戶提供建造整體解決方案,以及提供暖通設備等電器產品。過往成功中標北京冬奧會、迪拜世博會場館設備供應工程,以及和希爾頓、洲際酒店集團等客戶的合作,都為美的提供了豐富的運營經驗。

除此之外,工業技術事業部是美的開拓B端業務的另一個排頭兵,主要瞄準汽車、半導體行業客戶。其中,和新能源車相關的驅動系統、熱管理系統、輔助/自動駕駛系統三大產品線已在去年5月份全面上線。今年2月,美的還重金投入110億元在安徽安慶市建造新能源車零部件戰略基地。

從傳統電器、硬件再到方案服務,不斷拓寬的服務邊界,預示著白電巨頭的B端戰役即將進入全新階段。

寫在最后

在熱度大幅下降的情況下,科陸電子高層8月31日向投資者表示,該公司和美的集團的并購計劃還在推進之中。

時間回到今年5月份,美的向科陸電子發出收購邀約,意在加碼新能源業務,對抗在不久前入股盾安環境的格力。彼時,美的、格力兩大家電巨頭打響全面戰爭,無論在主營白電產品,還是副線業務上都是針鋒相對,不甘人后。

當時業內熱議的話題是,如果能成功拿下科陸電子,那么美的系A股上市公司數量就將增加到6家,風頭無人能擋。

但故事后來的發展,大家都很清楚了。在主營白電業務遭遇大環境下行的沖擊,尤其是C端消費市場萎縮之后,過于龐大的業務線和收購版圖,反倒成為了美的的沉重壓力。

時間來到7月份,原計劃將從美的分拆上市的美智光電終止創業板IPO申請。在資本市場上一路狂奔的美的,終于還是放緩了步伐。

在不利的市場環境下,一家企業的常規操作是廣積糧、緩稱王,儲備彈藥應對未來可能出現的種種挑戰。有時候停下想一想,重新規劃路線,不見得是一件壞事。對于霸主地位仍算穩固的美的來說,放慢腳步、重整資源,也理應更加從容。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)