快手需要更多后手抵擋寒氣

歡迎關注“新浪科技”的微信訂閱號:techsina

文/賈陽

來源/20社(ID:quancaijing_20she)

快手發了一份較之去年同期好太多的Q2財報。

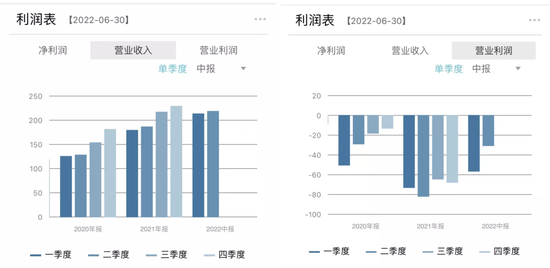

最大的亮點不在于營收(Q2營收217億同比增長13.4%,僅維持了3%的環比增長,較去年Q4的營收峰值仍有下跌),而在于大大超出市場預期的減虧幅度(Q2經調整凈虧損為13.12億,同比收窄72.5%)。而在本季度快手將國際國內市場分開核算后,Q2國內市場實現了經營利潤轉正。

快手的單季度營業收入和營業利潤

快手的單季度營業收入和營業利潤直接原因就是快手縮減了銷售和營銷費用,由去年同期的113億元降至88億元,銷售費用率也從58.9%降至40.4%。

這對于市場是一個有效的振奮。

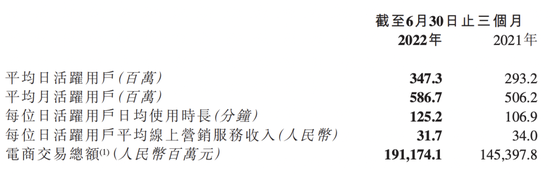

且在疫情影響嚴重的Q2,快手的兩個業務數據指標持續蓬勃增長——平均DAU同比增長18.5%至3.47億,電商GMV達到1912億元高于公司前期指引。這顯示了快手業務相對較強的疫情風險抵御能力。

但說完這些積極的因素,再來看最核心的問題——賺錢能力,卻很難樂觀起來。

快手收入來源有三,線上營銷、直播、其他。線上營銷增長開始乏力,直播受制于行業趨勢和政策失去成長能力,電商驅動的“其他業務”也因為貨幣化率較低(1%左右),在整體營收中占比仍舊較低。

快手的問題在于,一個仍舊流血不止的公司,盡力在降本增效,面對疫情也有韌性,但賺錢能力卻放緩了,虧損的缺口什么時候才能被補上?

昂貴的護城河,好歹算是建立起來了

如果說前幾個季度,投資者對快手最大的質疑是為了維持用戶增長而支出的營銷費用過高,導致快手一直處于虧損狀態。快手是在虧本買用戶、買規模。據海豚投研測算,快手的單用戶獲取和維系成本在去年一二季度達到超22元的高位。

那么從這一季度來看,快手開始講求“節制”,換了一種成本更低廉的拉新方式。據快手CFO金秉在業績會議上透露,“我們針對性的探索了社交拉新的增長路徑。通過社交拉新引入的新用戶,無論是短期還是長期的留存率都有更好的表現。用戶通過社交滿足了自我展示和獲取歸屬感的需求。”

如果說快手此前的拉新主要是通過“網賺”模式撒錢,那么它現在開始去強調借助用戶社交關系,增強價值獲得感。

我們可以看到,在絕對份額增長出現瓶頸的情況下,快手在用戶活躍度、粘性和使用時長方面突圍。快手主站的MAU在過去幾個季度基本都處于同比下降態勢,但快手整體的DAU卻不斷上升。快手Q2平均DAU同比增長18.5%至3.47億,創下歷史新高。快手應用Q2的DAU/MAU比值提升至59.2%,日活用戶的日均使用時長同比增長17.1%達到125.2min。

快手開始越來越強調一個指標:互關用戶。截至2022年6月末,快手應用的互關用戶對數累計超過200億對,同比增長65.9%。

我們在分析互聯網產品商業模式時,網絡效應是其成功的關鍵——每個新用戶的加入,能否使這個產品/服務/體驗對其他用戶更有價值。從某種程度上來說,快手的“網絡效應”開始發揮本來應該發揮的價值。

當然上述“社交關系”是無法單獨產生網絡效應的,在內容供給、產品功能設計、流量分配方式等方面是需要互相配合的。

比如,快手切入的藍領招聘賽道,相較于此前大成本的奧運冬奧內容,是一個成本更低的杠桿性內容和服務。“快招工”Q2月活躍用戶規模達到2.5億,環比增長90%。

快手CEO程一笑在業績會上稱,快手DAU增長與單DAU的維系成本下降出現“良性剪刀差”,新用戶首年ROI同比、環比持續提升。“這給了我們更多信心,朝向4億DAU的用戶目標大步邁進。”

總之從結果來看,快手的總流量(日活*日均用戶時長)同比增長38.7%,而營銷銷售支出同比減少22.3%,流量成本繼續降低。

這對快手而言,是更適合當下宏觀環境,也更適合自己平臺特點的增長方式。

真正的隱患

除了在營銷費用上“降本”,技術成本、直播分潤成本也在改善。金秉介紹,上半年國內總流量同比增長40%以上,但快手帶寬及服務器成本占收入比下降5%以上。而據海豚投研測算,給公會/主播的直播流水分成占比可能從一季度的70%下降到了63%。

這種降本增效,導向了一個還算不錯的數據。那就是國內市場首次盈利。

據快手Q2財報,首次將國內和海外的經營情況分開展示,快手國內業務提前兩個季度實現單季盈利目標,Q2經營利潤超9300萬元。

在Q2總營收217億元中,線上營銷服務(廣告)、直播和其他服務的貢獻占比分別為50.7%、39.5%和9.8%。快手商業化在抵抗互聯網廣告大盤下墜重力時,優于不少互聯網公司。作為快手在直播業務后培育起來的營收新支柱,廣告Q2同比增長10.5%,相較于此前的騰訊廣告業務18%的同比跌幅,異常令人矚目。

但這些樂觀數據背后被模糊的問題是,廣告這個增長引擎也開始乏力。

Q2廣告收入110億元同比增長10.5%,增速明顯放緩,去年同期增速156.2%,Q1增速32.6%;環比對照Q1的114億元,更是出現了下滑趨勢,跌幅3.5%。

當下大環境下,廣告主對轉化要求更苛刻了。據《晚點LatePost》,多位分析師推算,快手Q2廣告收入如果不計電商業務帶來的廣告,已經在下滑。負責商業化兩年的馬宏彬5月曾稱因為Q2商業化表現欠佳,自己可能在經管委被質疑。在財報發布前,馬宏彬轉崗至海外業務。

快手電商業務帶來的平臺內廣告投放,越來越被視為廣告業務的韌性核心。也就是程一笑前幾個季度反復提及的“內循環”。

為此,去年下半年開始快手開始力推“新市井商業”,今年更是新提出了“大搞快品牌”的電商策略,希望加速產業帶白牌升級,引導白牌升級為“快品牌”,讓快手生態內的商家獲利后加大在站內投放。

但顯然,“大搞快品牌”的效果難以抗拒外循環的降速。從Q1財報來看,雖然廣告主的數量同比增長了60%,但僅帶動了同比32.3%的增幅。Q2快手平臺廣告主數量同比增長超過90%,廣告收入增速則只維持在10.5%。這說明,快手新增的這些中小型商家的投放意愿和預算,并不如之前的廣告主。

而快手老鐵們雖然粘性和使用時長都變長了,但單個用戶并未貢獻更多業績轉化。二季度快手來自日活用戶的人均線上營銷服務收入為31.7元,同比下滑6.8%,連續兩個季度環比下滑。從廣告庫存的角度來看,不考慮eCPM價格浮動的話,快手的廣告加載率反而下滑了。

據媒體報道,快手今年廣告的收入目標是590億,計劃年底實現盈虧平衡。上半年完成了223.57億元的額度,目前看來,距離達成這個目標壓力不小。

而說到電商業務本身,Q2的GMV達到1912億元,同比增長31%,高于彭博市場一致預期。程一笑在業績會上提到,從中長期來看,相信以短視頻平臺為核心的直播電商行業GMV有機會達到6萬億人民幣,快手也會持續加強我們在行業中的優勢地位。

電商等帶來的“其他”業務收入21.2億元,同比增長7%,可以大致計算出綜合傭金率為1.11%。

快手、抖音為代表的直播電商已經是整個電商行業少有的仍高增長的賽道。在疫情期間物流停擺的情況下,直播電商相對受影響較小,抓住了商家對確定性轉化、促銷甩貨的需求。

而在未來更長時間段,面對國民整體消費意愿低迷、快手平臺用戶購買力也相對更低的條件環境,快手要怎么往上走,是一個比節衣縮食更核心的命題。

作者簡介