股價暴跌6成,小鵬汽車難副“銷冠”之實?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳平安

來源/伯虎財經(ID:bohuFN)

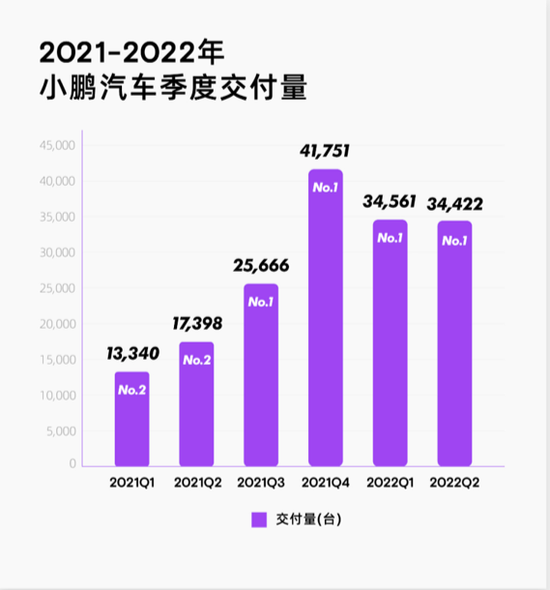

盡管連續四個季度拿下造車新勢力銷冠,但小鵬汽車(以下簡稱“小鵬”)的成績單似乎不太能說服資本。

8月23日,小鵬汽車發布了今年二季度的財報。財報發布后,小鵬汽車美股跌幅10.81%,港股跌幅12.18%,市值1254億港元,年內跌幅超過六成。此番下跌過后,小鵬與蔚來、理想在市值上的差距被拉大到一倍左右。

從增速上來看,考慮到汽車行業整體承壓的大環境,小鵬表現的還不錯。二季度小鵬一共交付34422輛車,同比增長98%,營收74.36億元,同比增長97.7%。

(圖源:網絡)

(圖源:網絡)股價跌跌不休的最大原因,還是小鵬止不住的虧損。本季度,小鵬的虧損再創新高來到了27.01億元,即便刨去匯率變動帶來的損失,凈虧損仍然高達17億元,而去年同期為11.95億元;整個上半年,小鵬凈虧損為44.02億元,同比下滑122.28%。

面對越來越激烈的競爭,“銷量過萬僅僅是結束了淘汰賽”的新階段,小鵬需要拿出新牌。

越賣越虧

虧損擴大的問題出在兩個方面。

一方面,對于整個行業而言,盈利是普遍難題,原因在于新能源單車成本過高,利潤空間長期被上游廠商限制。據英國《金融時報》委托奧緯咨詢的一項研究顯示,以裝配成本和零部件成本估算,電動汽車的制造成本比燃油車高45%。

帶來的結果就是,成本壓縮空間較小,定價對毛利率意義重大。例如產品長期定位高端的蔚來和理想毛利率大多保持在20%左右,而產品定位相對低端的小鵬二季度的毛利率則為10.9%。

而疫情帶來的電池成本上升等問題則使得本季度小鵬汽車的毛利率相比今年一季度的12.2%還下降了1.3%。

其次,翻看小鵬目前的在售車型,除了P7車型,P5和G3車型定位中低端,并非贏利性較好的車型。今年一季度交付車型結構中,G3占比18%,P7占比56%,P5占比30%。二季度在交付量相差不大的情況下,最貴的P7車型占比縮減至46%,G3和P5則分別漲至32%和22%。

而新車型P5在今年二季度也遭遇了增長瓶頸。區別于前期令人驚喜的銷量爬升,本季度P5銷量始終難以突破5000大關。這也加大了小鵬的盈利難度。

(圖源:網絡)

(圖源:網絡)另一方面,其他支出也在不斷擴大。

對于小鵬而言,要實現盈利重點是量的突破。今年,小鵬著重在銷售上發力,即使在疫情影響下,二季度公司新增門店數仍有22家,保持繼續門店擴張節奏,截止2022年6月底,公司全國銷售門店數量388家。表現在數據上,2022年第二季度銷售和行政費用約16.6億元,占收入的24%。

研發投入也在不斷提高,二季度小鵬的研發費用12.65億元,同比增長46.5%,環比一季度增加3.6%。

此外,在財報中,小鵬對下季度交付指引頗也比較保守,預計Q3交付量僅2.9萬-3.1萬輛。

這個數字不僅低于二季度的交付數,也意味著減去7月已經交付的1.15萬輛外,三季度剩下兩個月的交付數可能會低于萬輛大關。

由于新能源汽車賽道競爭激烈,在毛利沒有優化,長期處于低位的前提下,小鵬仍然不得不擴大銷售和研發,這也使得其虧損必然擴大。

研發難變現

在國內的造車新勢力中,智能輔助駕駛一直是小鵬主要的賣點之一。小鵬是最早實現了自動駕駛的全棧自研的國內車企,小鵬旗下的P5是全球第一款將激光雷達量產的乘用車型。

而隨著汽車不斷向智能化、網聯化方向發展,“軟件定義汽車”成為行業共識,軟件盈利成為了未來新能源車企們盈利的想象空間。

2021年全年,特斯拉包括自動駕駛軟件在內服務及其他業務實現營業收入為38.02億美元,增加65%。馬斯克認為,隨著時間推移,FSD將會成為特斯拉收入來源的最重要部分。

作為一直以“智能化”為賣點的車企,小鵬在研發費用一直是蔚小理三家中最高的。根據相關數據顯示,小鵬的研發團隊也是新勢力中規模最大的,截至2021年底,小鵬、蔚來、理想的研發人員數量分別為5271人、4809人、3415人。

但從 5 月 9 日開始,小鵬的智能輔助駕駛軟件免費了。這也意味著原本新車選裝價格為2萬元,如果在提車后加裝則需要3.6萬元的XPILOT 3.0無法成為營收的一部分。

也因此,7月1日,野村基于“軟件標配的不足之處在于,該策略會推遲任何在短期內將軟件貨幣化的機會”,將小鵬的目標價,從64.6美元下調至36.3美元。

小鵬此舉其實不無道理,目前自動駕駛的滲透率較低,用戶對其接受度也較低,免費開放使用有助于提高滲透率。

即便是特斯拉FSD的全球滲透率也僅為11%,其中中國和歐洲反應最保守。在去年Q4的電話會上,馬斯克更是稱中國車主只有1%-2%的人選擇購買FSD。

免費策略的影響也很明顯,據何小鵬透露,在小鵬5月初到7月底的訂單中,選擇搭載智能輔助駕駛軟件的中高配車型的滲透率顯著提高到了超過50%。

不過即便如此,隨著近期發生多起輔助駕駛車禍事件,想依靠軟件盈利或許還需要等待更長的一段時間。

在自動駕駛完善、完成用戶心智占領之前,小鵬還沒辦法通過軟件收入彌補營銷開支。

優勢和劣勢

整體來看,相對于其他新勢力來說,小鵬仍然有他的優勢所在。

首先,即將于10月交付小鵬G9將會是未來改善小鵬營收的關鍵手。

一是因為當前國內這個領域的電動車滲透率較低,根據中國乘用車保險登記數據顯示,今年二季度,不包括A0級和A00級的BEV滲透率僅為14%,市場存在巨大的增長空間,在跑量上有一定潛力。

這款被創始人何小鵬譽為“50萬以內最好的SUV”新車,在盲訂24小時內就收獲22819輛訂單,數據優于P7同期數據。

同時,根據市場傳聞,G9的定價或在35-45萬元區間,高端車型對于車企的毛利提升有很大幫助。

其次,在智能化的戰場上,相比其他同行,小鵬確實算是走在前列。例如今年二季度小鵬完成了城市NGP首個量產版本的開發和測試工作,其他廠商目前大多聚焦于高速和停車場景。

同時相比于蔚來的換電,小鵬在補能體系上選擇了超級快充。截止8月初,小鵬已經布局完成超過1000座充電樁,包括超充站799座,目的站201座。

而根據官方的說法,小鵬G9支持的800V高壓快充技術,通過小鵬的超快充樁S4,可以實現充電5分鐘,增加續航200公里。

這幾乎可以從根本上解決電動車的續航問題。

在產能上,小鵬擴產后的肇慶工廠二期年產能已經能達到20萬。年內還有廣州、武漢兩地工廠將投入生產,據官方透露,三大工廠總產能可達年產40萬輛,極限生產可達60萬輛年產能。

不過對于眼下的三季度,小鵬需要面對的挑戰還很多。

比如目前的產品集中與10-30萬價位區間,這個價位區間,比亞迪是絕對王者,也是廣汽傳祺等燃油車廠商發力新能源的主要價位區間,同時近期自動駕駛事故頻發,智能化對用戶吸引有限,如何維持住市占率將是一個不小的挑戰。

(圖源:網絡)

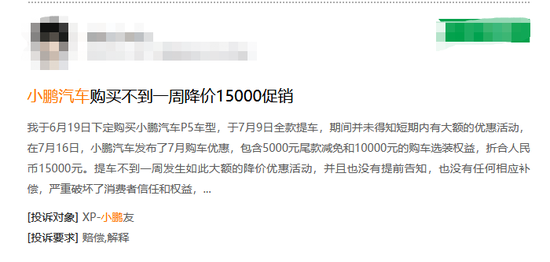

(圖源:網絡)并且隨著幾次相對頻繁的降價調整,小鵬已經引起了一部分消費者的不滿,在黑貓投訴平臺上,由于促銷降價引發的糾紛不在少數。

可以預見的是,小鵬的低谷將會持續一段時間。

作者簡介