儲能:一個比電動汽車還要大的市場?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/戰兵

來源:壹DU財經(ID:yiducaijing2021)

8月1日,全球最大動力電池企業寧德時代發生一項重大人事變動。公司“二把手”,副董事長、副總經理黃世霖辭職,投身“光儲充檢”創業大潮。

“光儲充檢”分別對應的是充電場站棚頂的光伏板、儲能系統、直流充電樁、電池檢測等業務,它們是事關動力電池及新能源汽車發展的關鍵配套設施。

黃世霖的辭職創業讓儲能再一次被公眾關注。儲能與光伏、新能源汽車被看作是新能源產業的三大核心賽道。在雙碳背景及新能源汽車產業高速發展的當下,儲能猶如水下巨鱷,正在浮出水面。

01

風口刮向儲能

新能源的風口最先刮向光伏板塊。20年前開始,中國光伏產業就開始了波瀾壯闊、起起伏伏的發展歷程:催生過全球首富,也曾遭遇大面積洗牌,跌入低谷。直到2019年,中國光伏產業才再次進入新一輪增長周期。

新能源汽車產業大約也從20年前起步,在經歷試點、“騙補”等曲折發展后。新能源汽車近五年從政策驅動為主轉向市場驅動為主,迎來了高光時刻。不僅產銷量全球領先,而且在“三電”關鍵技術領域也實現彎道超車。

現在,風口來到了儲能行業。股市是最明顯的表現。今年4月開啟谷底反彈之后,儲能板塊猶如開掛一般,在中國股市劃出一道靚麗的上升曲線。儲能板塊從4月27日的1085一路飆升,最高達到1853,漲幅超過60%。7月份以來,更是有多只儲能概念相關股票漲停。其中,贛能股份曾錄得11天10個漲停板,世嘉科技6天6板,三變科技、廣宇發展以及科陸電子等多只股票收獲兩連板。

據不完全統計,自4月27日算起,儲能板塊有近30支個股股價漲幅超過兩倍。派能科技、固德威、南網科技、贛能股份、寶馨科技、科信技術等,股價漲幅更是超過3倍。一路狂飆的儲能板塊,甚至引發監管問詢和重點關注。

股價起飛的背后是市場對儲能賽道的高預期。中國能源研究會儲能專委會、中關村儲能產業技術聯盟發布的《儲能產業研究白皮書2022》顯示,中國及全球儲能賽道尤其新型儲能保持高速增長態勢。2021年,全球新增投運電力儲能項目裝機規模18.3GW,同比增長185%,其中,新型儲能的新增投運規模最大,首次突破10GW,是2020年新增投運規模的2.2倍。而截至2021年底,中國已投運電力儲能項目累計裝機規模46.1GW,同比增長30%。新增投運電力儲能項目裝機規模首次突破10GW,達到10.5GW,其中,新型儲能新增規模首次突破2GW,同比增長54%。

央視財經今年7月的報道顯示,儲能需求持續增長,甚至出現了供不應求的局面。在江蘇常州新北區的一家光伏儲能系統生產企業內,負責人表示,現在生產量是去年的5倍,接到的訂單量是去年的8倍。

與之相應,國內各地獨立儲能項目相繼落地。3月,重慶長壽5兆瓦/10兆瓦時儲能站正式并網投入運行。這是西南地區最大兆瓦級用戶側電化學儲能電站,充滿一次電可同時滿足超過3500戶居民家庭1小時可靠用電。5月,南京最大單體電網側儲能項目江北儲能站并網送電,最大充放電功率110.88兆瓦,存儲容量193.6兆瓦時,可儲存約19萬度電。

以龍頭企業看,2021年,寧德時代營業總收入1303.56億元,同比增長159%;其中,儲能系統銷售收入136.24億元,占比近10%,同比增長高達601.01%。比亞迪2021二次充電電池及光伏業務收入164.71億元,同比增長36.27%。陽光電源2021年,儲能系統業務實現收入31.38億元,同比增長168.51%。

重慶長壽儲能站電網員工檢查儲能電池

此次辭職創業的黃世霖,接受采訪時曾表示,寧德時代成立之初就定下兩個業務目標,一個是動力電池,另一個是儲能電池。“而儲能才是自己的最愛。”他判斷這個市場未來比電動汽車要大得多。

02

儲能為什么火?

儲能其實并不是一個新賽道。比如“老一輩”蓄能式水電站,它將離峰電力以水的勢能儲存起來,在用電的尖峰時間再用來發電。這是一種應用時間很長,很典型的物理儲能方式。

而當前資本市場大火的儲能賽道主要是化學儲能,即將電能轉化為化學能,主流的技術路徑包括電池儲能和氫儲能,鋰電池、鈉電池、釩電池是化學儲能的典型代表。

因成本優勢明顯,抽水蓄能是當前市場主力,2021年,抽水蓄能占國內電力儲能市場累計裝機規模的86.3%。但其也有明顯弊端,受地理因素限制且初期投入成本高,而且其主要應用于容量儲能,在功率儲能方面明顯弱于電池儲能。從長遠看,新型儲能(除抽水蓄能外的儲能系統)將是未來儲能的主力軍,被寄予厚望。

儲能賽道此時大火,離不開雙碳背景和能源結構變革的大趨勢,也與當下的政策推動有關。

中國已明確2030碳達峰、2060碳中和的戰略目標,并推出能源、制造業等各行各業行動意見。從化石能源到清潔可再生能源轉向是實現雙碳的必由之路,而風力發電、光伏發電的占比將大比例提升。2021年,我國風電、光伏發電量約占全社會用電量的 11%。根據發改委預測,到 2050 年,僅光伏發電就將占到全社會用電量的約39%。

電力系統是一個需要維持瞬時平衡的系統。傳統電力系統中,主要靠大型火電廠發電,可通過發電機組的轉動慣量、調頻能力根據負荷變化調節發電量,以實現電力平衡。而在加入大量“風光”發電的新型電力系統中,光伏板可以建在山上,也可以建在工廠頂棚,甚至魚塘水面之上。未來的電網將是大電網主導,社區、場站、園區等多層次微電網相融并存的格局。

在此情況下,就需要解決規模化、分布式新能源與新型負荷大量接入、即插即用的問題。而“風光”發電受日照、天氣條件影響巨大,且發出來的電,不用則廢,必須要存儲起來。由此可見,傳統電網系統的“源-網-荷”也將變為“源-網-荷-儲”,儲能成為未來電網不可或缺的一環。

除了有光明的前景,還有推動儲能賽道火熱的現實因素。當下,我國儲能市場主要由發電側驅動,具體又來自于政策端的強制要求,即新能源發電強制搭配儲能。據不完全統計,截至今年5月末,國內已經有23個省份明確新能源“強配”儲能。

比如,海南省規定,單個集中式光伏發電平價上網申報項目規模不得超過10萬千瓦,且同步配套建設不低于10%的儲能裝置。身處新能源應用大省的山東棗莊則要求,按照裝機容量15%~30%建設儲能,且時長2~4小時。

天風證券測算,未來幾年儲能市場規模將主要由發電側強制配儲貢獻。預計21-25年國內發電側儲能裝機量有望達到4.7/14.3/25.2/42.4/68.4GWh,4年復合增長率達到95%。

03

2025年的商業化期待

除了光明的前景,儲能產業健康發展,還需要克服眼前的商業化困境。

行業通常用全生命周期度電成本(LOCE)來衡量儲能系統成本,即儲能系統在其生命周期內發生的所有支出(包括購置支出、運維支出等),除以其生命周期內累計放電量。

英大證券測算,電池儲能的度電成本約為0.67元/kWh。對于用戶側,如大型工業園區、社區、家庭等,如何才有動力安裝儲能設備?肯定是其帶來的收益要大于成本。而收益主要來源于調峰補償和電價差。

當前的電力市場價格分峰、平、谷時段,峰時用電量大,電價高;谷時用電量小,電價低。安裝儲能系統的企業,可以谷時蓄電、峰時用電,以此獲得價差和電費的節約,抵消一部分成本。另一方面,各地對于參與用電調峰的企業給予一定補償。

但目前這兩項收益并不足以支撐起大規模商業化。根據天風證券測算,當前僅廣東和天津的調峰補償大于0.67元,其他省份,獨立儲能項目參與調峰的收益都不足以彌補成本。而在峰谷電差套利方面,也僅有北京等少數地區可實現項目盈利。

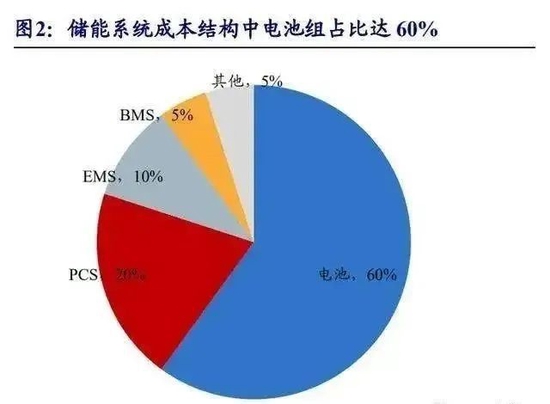

據36氪報道,一套儲能系統的初始投資成本中,電池占比約60%,變流器占比約20%,BMS(電池管理系統)和EMS(能量管理系統)合計占比約15%。巧的是,動力電池在新能源汽車的成本占比中,也將近六成。

目前,鋰離子電池是新型儲能的主力軍,占比約為90%。去年以來,鋰電池成本持續上漲。以至于廣汽集團董事長曾慶洪吐槽“現在給寧德時代打工”。對此,寧德時代大呼冤枉,稱今年一季度凈利潤同比下降23%,主要是因為碳酸鋰等原材料價格上漲幅度超過預期,但客戶端價格傳導相對謹慎。

鋰電池價格的上漲短時間內不會緩解,意味著儲能系統成本與收益之間的偏差,短時間內還不會解決。因此,目前的儲能市場還多由發電側的新能源“強配”儲能驅動。

彭博新能源預計,隨著主要成本器件鋰電池的價格下行,2025年電化學儲能系統成本有望較2019年下降40%,國內少部分地區才有望率先實現“光儲平價”。而國家部委的規劃中,2025年對儲能賽道來說也是一個關鍵節點。

今年3月,國家發改委、國家能源局印發《“十四五”新型儲能發展實施方案》提出,到2025年新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件;電化學儲能技術性能進一步提升,系統成本降低 30%以上。

也就是說,儲能市場還要再忍耐兩三年,才能等到大規模的商業化。屆時,潛力巨大的用戶側儲能市場將被激活。不論是在自家屋頂安裝光伏,還是成千上萬的電動汽車充電場站光伏發電,儲能將成為越來越多用電單位的標配。這將是黃世霖所判斷的,比電動汽車更大的市場。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介