趣睡科技IPO:小米帶來的榮光與焦慮

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

作者 | 喀戎 編輯 | 唐飛

來源:價(jià)值星球Planet

又一家小米生態(tài)鏈公司要上市了。

日前,證監(jiān)會(huì)批復(fù)同意成都趣睡科技股份有限公司(以下簡(jiǎn)稱“趣睡科技”)的創(chuàng)業(yè)板IPO注冊(cè)。

其實(shí)早在兩年前,2020年7月7日,趣睡科技向深交所創(chuàng)業(yè)板提交的IPO申請(qǐng)就已經(jīng)正式獲得受理。

歷時(shí)兩年、三輪問詢后,這家獲得小米系資本投資、自稱“非典型生態(tài)鏈模式”的公司終于向前一步,到達(dá)上市的臨界點(diǎn)。但是作為小米生態(tài)鏈企業(yè),趣睡科技也沒有擺脫依賴“米鏈”的缺陷。

這一點(diǎn),從深交所的問詢可見一斑。2022年7月更新的招股書以及最近的問詢函,趣睡科技都要重點(diǎn)回復(fù)與小米的合作,“是否存在被替代、下架或其他原因而終止合作的風(fēng)險(xiǎn)”這一問題。

事實(shí)上,深交所關(guān)注的重點(diǎn)恰恰戳中了趣睡科技的短板。得益于小米的賦能,在發(fā)展之初,趣睡科技確實(shí)走得順暢,但隨著相關(guān)渠道的飽和,趣睡科技如何進(jìn)一步成長(zhǎng),則成了一個(gè)不小的挑戰(zhàn)。

并未成為“鯰魚”

在招股書中,趣睡科技明確表示“公司屬于小米集團(tuán)的生態(tài)鏈企業(yè)”,但從結(jié)果來看,趣睡科技似乎并未成為那個(gè)攪動(dòng)行業(yè)的“鯰魚”。

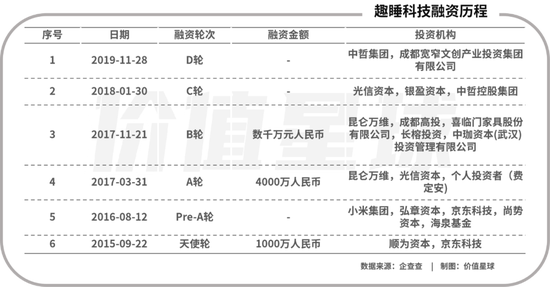

企查查數(shù)據(jù)顯示,2015年小米系的順為資本以及小米集團(tuán)分別參與了趣睡科技的天使輪與Pre-A輪融資。截止招股書簽署日,小米系合計(jì)擁有趣睡科技12%的股權(quán),為后者的第一大機(jī)構(gòu)股東。

小米之所以在趣睡科技創(chuàng)業(yè)之初就大手筆投資,主要是因?yàn)槠淇吹街袊?guó)床墊市場(chǎng)正在迅速成長(zhǎng),并且市場(chǎng)上還沒有出現(xiàn)絕對(duì)的領(lǐng)頭羊。

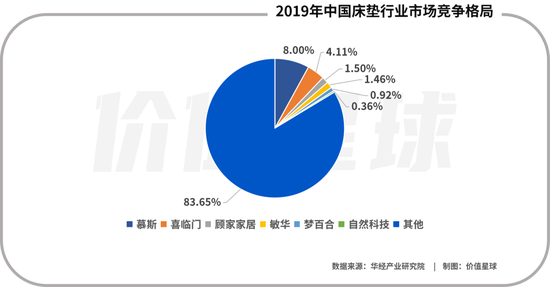

數(shù)據(jù)顯示,2019年中國(guó)床墊市場(chǎng)CR5市占率僅為16.0%,行業(yè)集中度顯著偏低。作為對(duì)比,同期全美CR5絲漣、泰普爾、席夢(mèng)思、舒達(dá)、Sleep Number 合計(jì)占 51.40%的市場(chǎng)份額。

隨著近些年我國(guó)消費(fèi)升級(jí)和國(guó)內(nèi)床墊產(chǎn)品逐步的發(fā)展,消費(fèi)者對(duì)床墊的品牌和功能性認(rèn)知程度增加,未來床墊市場(chǎng)集中度將有很大提升空間。中商情報(bào)網(wǎng)預(yù)計(jì),2022年中國(guó)床墊市場(chǎng)規(guī)模將達(dá)921億元。

紅利多、市場(chǎng)大,并且企業(yè)分布相對(duì)較為分散的市場(chǎng),正是“鯰魚”小米鐘意的戰(zhàn)場(chǎng),且小米確實(shí)從中嘗到過“甜頭”。

比如,2015年小米曾投資石頭科技,并且在該領(lǐng)域內(nèi)賺的盆滿缽滿。

小米和石頭科技進(jìn)入之初,國(guó)內(nèi)掃地機(jī)器人市場(chǎng)和床墊市場(chǎng)如出一轍。GFK數(shù)據(jù)顯示,2015年中國(guó)掃地機(jī)器人市場(chǎng)規(guī)模為50億元,預(yù)計(jì)2018年將增長(zhǎng)至120億元。對(duì)比美國(guó)家庭掃地機(jī)器人16%的滲透率,中國(guó)內(nèi)陸地區(qū)掃地機(jī)器人的滲透率僅為0.5%。

而石頭科技借助小米的品牌和渠道資源迅速壯大。奧維云網(wǎng)數(shù)據(jù)顯示,截至2022年4月石頭科技線上渠道的市占率達(dá)33.7%,位列行業(yè)第一。今年一季度,石頭科技實(shí)現(xiàn)營(yíng)收13.60億元,毛利率47.49%,凈利率高達(dá)25.22%。

不過在家居市場(chǎng),趣睡科技卻一直沒能復(fù)制石頭科技的“奇跡”。

招股書顯示,2019年-2021年趣睡科技營(yíng)收分別為5.5億元、4.8億元以及4.7億元。作為對(duì)比,2021年剛剛登陸A股的慕思股份,當(dāng)年?duì)I收64.81億元,凈利潤(rùn)達(dá)到了6.86億元。

除了業(yè)績(jī)上不如行業(yè)龍頭,趣睡科技的市占率也沒有像石頭科技那樣“一飛沖天”。華經(jīng)產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2019年中國(guó)床墊行業(yè)CR5的企業(yè)合計(jì)占據(jù)了15.99%的市場(chǎng)份額,其中排名第五的夢(mèng)百合占比約0.92%,而趣睡科技榜上無名。這也意味著,趣睡科技床墊產(chǎn)品的市場(chǎng)份額連1%都不到。

成也小米,“敗”也小米

雖然名字里包含“科技”,但是趣睡科技產(chǎn)品的差異化優(yōu)勢(shì),主要還是在面料的材質(zhì)、產(chǎn)品的包裝以及應(yīng)用場(chǎng)景等方面。

比如,趣睡科技在招股書中表示,8H 乳膠床墊采用了純發(fā)泡結(jié)構(gòu),包裝時(shí)可通過工藝壓縮后,卷裝在體積較小的盒子中,解決傳統(tǒng)產(chǎn)品入戶難的問題。

不過隨著消費(fèi)升級(jí)的到來,消費(fèi)者愈加挑剔,傳統(tǒng)家居企業(yè)也開始在產(chǎn)品差異化體驗(yàn)上發(fā)力。比如,慕思股份在招股書中就表示,未來將“不斷通過設(shè)計(jì)、材料和智能科技創(chuàng)新實(shí)現(xiàn)產(chǎn)品矩陣的迭代升級(jí),真正實(shí)現(xiàn)讓‘床適應(yīng)人’來提高人們睡眠質(zhì)量。”

但即便如此,趣睡科技的研發(fā)投入并不高。招股書顯示,2019年-2021年公司研發(fā)費(fèi)用分別為630.92萬元、614.86萬元以及804.40萬元,研發(fā)費(fèi)用率分別為1.14%、1.28%以及1.70%,低于同行均值。

而趣睡科技之所以還能如愿上市,主要是借助小米的品牌和渠道優(yōu)勢(shì),從而帶來了更大的銷量。

招股書顯示,報(bào)告期各期趣睡科技線上渠道的銷售占比均超96%。在這其中,尤以小米渠道的貢獻(xiàn)最為顯著。

2019年-2021年,趣睡科技來自小米系列線上平臺(tái)的營(yíng)收分別為4.18億元、3.27億元以及2.9億元,占總營(yíng)收的比重分別為75.69%、68.43%以及61.41%。

報(bào)告期內(nèi),小米集團(tuán)均為趣睡科技的最大銷售客戶。2020年與2021年,小米集團(tuán)也是趣睡科技的前五大供應(yīng)商之一,趣睡科技向小米集團(tuán)采購金額占采購總額的比例均在5%以上。

如果未來小米系列平臺(tái)自身經(jīng)營(yíng)的穩(wěn)定性或業(yè)務(wù)模式、平臺(tái)管理政策發(fā)生了重大變化,且趣睡科技不能及時(shí)作出調(diào)整,趣睡科技的經(jīng)營(yíng)業(yè)績(jī)就可能受到不利影響。

不過這似乎是小米生態(tài)鏈企業(yè)存在的“通病”。以石頭科技為例,招股書顯示, 2017年和2018年,公司其來自小米的營(yíng)收分別為100%和90.36%。但是到2021年末,石頭科技來自小米的營(yíng)收僅為1.3%。可以說,石頭科技已經(jīng)基本脫離小米,獨(dú)立成長(zhǎng)。

從這個(gè)角度來看,上市后如何“去小米化”,或許是趣睡科技要面對(duì)的一大課題。

“雷軍”7次套現(xiàn)

自天使輪投資算起,順為資本已經(jīng)陪伴趣睡科技近7年時(shí)間,才有了如今的上市之果。

而眼看上市在即,順為資本和小米似乎已經(jīng)等不及。據(jù)招股書,2017年5月5日趣睡有限(即“趣睡科技”前身)發(fā)生第一次股權(quán)轉(zhuǎn)讓,協(xié)議約定順為投資將其所持趣睡有限3%的股權(quán)以2757萬元的價(jià)格轉(zhuǎn)讓給喜臨門,雷軍完成第一次套現(xiàn)。

此后2年半的時(shí)間里,雷軍一共進(jìn)行了7次套現(xiàn),合計(jì)套現(xiàn)超1.9億元。除去入股增資的近900萬元成本,雷軍已經(jīng)賺了超1.8億元。

在趣睡科技遞交招股書時(shí),順為投資作為第二大股東,與其具有關(guān)聯(lián)關(guān)系的天津金米合計(jì)持有趣睡科技12.01%的股份,根據(jù)券商的估值,等上市后還可以套現(xiàn)2.5億左右。

上市前進(jìn)行一部分股權(quán)套現(xiàn)只是雷軍的“前戲”,上市之后雷軍的套現(xiàn)規(guī)模更不容小覷。

雷軍投資的第一家小米產(chǎn)業(yè)鏈公司華米科技,上市4年多來,累計(jì)被套現(xiàn)18億元;石頭科技上市后,順為資本于2021年3月16日至4月14日,率先減持了50萬股,減持價(jià)格為954.86元/股-1205元/股,粗算下來也接近5億元。

由此看來,雷老板的投資眼光確實(shí)準(zhǔn),收益率也確實(shí)高得驚人。

當(dāng)然,投資的戰(zhàn)場(chǎng)里有漲有跌,誰也說不清未來的走勢(shì)。趣睡科技此番上市,能否重走華米科技和石頭科技老路還不好說。

在市場(chǎng)眾多質(zhì)疑聲音中,“科技”含量低的喊聲最高。

招股書顯示,截至2021年底,趣睡科技已獲授權(quán)專利194項(xiàng),全部為實(shí)用新型專利和外觀專利。截至2022年2月底,趣睡科技在申請(qǐng)專利49項(xiàng),其中發(fā)明專利11項(xiàng),不過9項(xiàng)仍處于等待實(shí)審提案階段。交叉測(cè)算可以發(fā)現(xiàn),目前趣睡科技擁有的發(fā)明專利僅為個(gè)位數(shù)。

截至2021年12月31日,趣睡科技共有43名研發(fā)人員,研究人員的平均年薪僅為11.11萬元。趣睡科技還有5名核心技術(shù)人員,平均年薪為23.76萬元。這些研發(fā)人員的教育背景,多為紡織工程、服裝設(shè)計(jì)與工程、藝術(shù)設(shè)計(jì)等專業(yè),43名研發(fā)人員中,有1人是碩士學(xué)歷,有19人的學(xué)歷為本科以下。

研發(fā)能力對(duì)于趣睡科技而言,無疑是重要的。趣睡科技表示,近年來中國(guó)家具家紡市場(chǎng)發(fā)展迅速,眾多現(xiàn)有大型公司、國(guó)內(nèi)自主創(chuàng)新品牌在該領(lǐng)域的投入,進(jìn)一步加劇了行業(yè)競(jìng)爭(zhēng)的激烈程度,若趣睡科技不能保持較強(qiáng)的創(chuàng)新能力,并緊跟行業(yè)發(fā)展趨勢(shì),則可能面臨較大的市場(chǎng)競(jìng)爭(zhēng)風(fēng)險(xiǎn)。

圖源:招股書

圖源:招股書好在趣睡科技已經(jīng)意識(shí)到這些問題,準(zhǔn)備在上市后補(bǔ)齊短板。

招股書顯示,趣睡科技擬募資8.05億元。其中4.62億元用于全系列產(chǎn)品升級(jí)與營(yíng)銷拓展項(xiàng)目;1.93億元用于家居研發(fā)中心建設(shè)項(xiàng)目;5321萬元用于數(shù)字化管理體系建設(shè)項(xiàng)目;9700萬元用于補(bǔ)充流動(dòng)資金項(xiàng)目。

據(jù)了解,此處的“家居研發(fā)中心建設(shè)項(xiàng)目”指趣睡科技將建立新材料、新工藝以及新結(jié)構(gòu)研發(fā)中心,“進(jìn)而提升公司在家具家紡產(chǎn)品領(lǐng)域的產(chǎn)品研發(fā)優(yōu)勢(shì)”。

相關(guān)人士表示,作為傳統(tǒng)消費(fèi)品,家具家居產(chǎn)品的技術(shù)壁壘相對(duì)較低,普通產(chǎn)品相對(duì)更容易被復(fù)制、模仿。未來,隨著趣睡科技“去小米化”進(jìn)程加速,其必然需要增強(qiáng)自身的技術(shù)實(shí)力,以提升產(chǎn)品在市場(chǎng)中的競(jìng)爭(zhēng)力。

然而眼下,問題重重的趣睡科技想要收獲一個(gè)好的估值,恐怕還需更展現(xiàn)更多實(shí)力。

*本文基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

價(jià)值星球Planet

推薦閱讀

新聞熱榜

- 01白帽子揭秘:互聯(lián)網(wǎng)千億黑產(chǎn)嚇退馬斯克

- 02優(yōu)酷的“失誤”

- 03震驚!馬斯克否認(rèn)插足谷歌創(chuàng)始人婚姻,竟自...

- 04蘋果應(yīng)用商店涌現(xiàn)大量色情App

- 05商湯的另一面

- 06我在Soul尋找靈魂伴侶,卻遇到了顏控、殺豬...

- 07IBM的失敗:脫離了應(yīng)用場(chǎng)景的“硬科技”是沒...

- 08Meta首份元宇宙白皮書9大看點(diǎn)!瞄準(zhǔn)80萬億美...

- 0920年的“生死”友誼,只換來馬斯克的又一個(gè)...

- 10BNPL公司紛紛水逆,巨頭們?yōu)楹芜€扎堆入局?...