中創(chuàng)新航闖進雷暴區(qū):訴訟、利潤、掉隊

歡迎關注“新浪科技”的微信訂閱號:techsina

■專利審查的結果意味著什么?

■中創(chuàng)新航為什么盈利難?

■產能目標能實現(xiàn)嗎?

作者|陳清 編輯|何玥陽

來源:市值榜

持續(xù)一年之久的寧德時代訴中創(chuàng)新航(原中航鋰電)專利侵權案,有了新的進展。

7月22日,新京報報道稱,中創(chuàng)新航向國家知識產權局撤回了最后一件涉訴專利的無效請求。

根據(jù)國家知識產權局的消息,在涉案的5項專利中,1件專利全部有效,1件部分有效,另外3件無效申請由中創(chuàng)新航主動撤回。

國家知識產權局對于寧德時代這5項涉案專利做出的審查決定,讓中創(chuàng)新航在訴訟案中處于非常不利的位置。

今年5月,寧德時代將索賠金額提高至5.18億元,這近乎2021年公司凈利潤的5倍。

盡管最終賠付額尚未確定,但一旦敗訴,中創(chuàng)新航面對的不僅是高額索賠,還有涉及專利侵權的產品面臨停售風險,中創(chuàng)新航將陷入困厄。

專利等知識產權作為人類智力勞動結晶,是企業(yè)珍貴的無形資產,壘砌出了企業(yè)的技術護城河。

在科創(chuàng)板,因專利數(shù)量、糾紛等問題而終止IPO的并不少見,對今年3月在港交所提交招股書的中創(chuàng)新航來說,專利侵權也會為上市進程增加不確定性。

更棘手的問題還不止于此。

作為中國動力電池領域最早的一批老玩家,中創(chuàng)新航在市場競爭中已經(jīng)明顯掉隊,更多的財務弊病開始暴露。那么,中創(chuàng)新航是如何失去市場份額的?后面實施的低價策略會一直有效嗎?擴產野心能不能實現(xiàn)?本文將重點探討這些問題。

搶蛋糕:低價換市場

中創(chuàng)新航的前身中航鋰電,是中國動力電池領域最早的一批老玩家。

在電池能量需求不高的早期市場,中航鋰電量產的磷酸鐵鋰電池,因成本低、安全性能好、循環(huán)次數(shù)和壽命都比較長,非常受市場歡迎。

中航鋰電的行業(yè)地位隨之水漲船高,成為當時第一梯隊的企業(yè)。

好景不長,隨著新能源汽車發(fā)展進入快車道,長續(xù)航的市場需求以及國家新能源車補貼政策的扶持下,成本高、能量密度也高的三元鋰電池取代磷酸鐵鋰電池成為主流。

在動力電池這類高技術壁壘的行業(yè)里,選錯方向無異于南轅北轍,企業(yè)規(guī)模越大往往轉型的沉沒成本越高。

2017年,中航鋰電反應過來時,寧德時代、比亞迪等企業(yè)已經(jīng)占據(jù)了大部分市場,無論是研發(fā)技術還是品牌認知方面,都建立起較高的壁壘,穩(wěn)坐行業(yè)頭部地位。

2018年,為了挽救企業(yè)頹勢,現(xiàn)任董事長劉靜瑜臨危受命,掌舵中航鋰電。這位財務出身的女企業(yè)家,曾在十個月內扭轉了中航工業(yè)旗下一家液晶顯示屏公司的虧損。

2021年底,中航鋰電由虧轉盈,并改名中創(chuàng)新航,寓意中航鋰電全新的起點。

劉靜瑜上任后,中創(chuàng)新航將精力集中在乘用車市場,產品從單一的磷酸鐵鋰向三元鋰電池發(fā)力,并以低價策略切入市場。

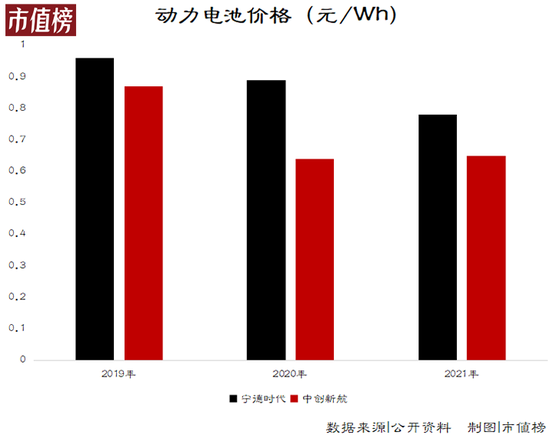

《電動汽車觀察家》獲得的相關資料顯示,2019年中創(chuàng)新航對廣汽電池模組不含稅的價報價為0.78元/Wh,相比寧德時代的1.05元/Wh,便宜了近四分之一;到了2020年,中創(chuàng)新航的報價再次下降到0.6~0.62元/Wh,仍然比寧德時代的0.9元/Wh要便宜。

這一點,招股書中的數(shù)據(jù)也可以佐證。2019年和2020年,中創(chuàng)新航動力電池的平均售價分別為0.87元/Wh和0.64元/Wh。

憑借低價優(yōu)勢,中創(chuàng)新航陸續(xù)成為長安、東風、吉利等品牌新能源車的電池供應商,2021年又成為小鵬汽車的主要供應商之一。

在激烈的市場競爭下,2018年到2021年,中創(chuàng)新航動力電池國內裝車量從0.7GWh提升至9.1GWh,排名第三,但市場占有率只有5.9%,與寧德時代的52.1%%和比亞迪的16.2%市場份額差距仍然懸殊。

低價策略為中創(chuàng)新航打開了一定市場,也限制了利潤。

盈利能力:脆弱又不穩(wěn)定

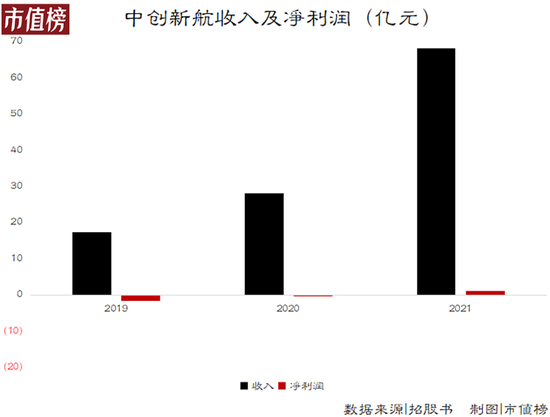

2021年,新能源汽車銷量增長帶動產業(yè)鏈上動力電池銷量提升,中創(chuàng)新航實現(xiàn)凈利潤1.12億元。

此前四年,中創(chuàng)新航一直在虧損,此后,能不能持續(xù)盈利,也有較高的不確定性。原因在于中創(chuàng)新航還沒有擺脫低毛利率、政府補貼政策等因素對公司盈利的影響。

第一,毛利率遠低于同行。

近三年,中創(chuàng)新航的毛利率分別為4.8%、13.6%和5.5%,而寧德時代近五年毛利率最低26.28%。同一梯隊的國軒高科,在去年原材料成本大幅上升的情況下,電池組的毛利率也在17%以上。

低毛利率,一方面是原材料價格上漲擠壓了利潤空間,尤其是2021年,另一方面是上文提到的中創(chuàng)新航產品定價較低。

先來看成本端。

2021年,中創(chuàng)新航主營業(yè)務成本64.39億元,增幅163.8%,超過收入增幅141.3%。而主營成本增長的原因在于動力電池上游原材料成本增長。

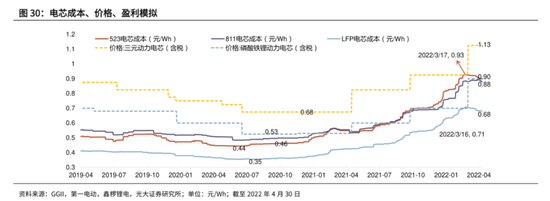

據(jù)研報數(shù)據(jù),電芯成本占比最高的正極材料自2021下半年以來大幅提升,而中創(chuàng)新航動力電池價格較2019年反而降低了1/4。

據(jù)官方對原材料價格敏感性的測算,只要2021年原材料價格整體再上漲5%,公司的稅前利潤就會在0.63億元的基礎上減少2.71億元,再度陷入虧損。

為了穩(wěn)定原材料價格,業(yè)內企業(yè)一般會以收購或合營方式打通上游產業(yè)鏈,穩(wěn)定原材料供給。

如寧德時代在國外持股了北美鋰業(yè)、北美鎳業(yè)等上游企業(yè)股份,國內則成立子公司四川時代,專門負責選礦、礦物洗選加工、金屬礦石銷售、新材料技術研發(fā)等業(yè)務拓展。

億緯鋰能通過競拍取得了興華鋰鹽的股權,還與藍曉科技簽訂了《戰(zhàn)略合作協(xié)議》,在鋰資源產業(yè)鏈進行深入合作布局。

今年5月,中創(chuàng)新航也與天齊鋰業(yè)簽訂了戰(zhàn)略合作協(xié)議,以平抑上游材料價格變化帶來的成本波動。這一定程度上彌補了中創(chuàng)新航上游原材料供應能力不足的短板。

再來看產品定價。

從長遠來看,新能源汽車滲透率的提升一個很重要的條件是便宜,占總成本20%—40%的動力電池也必須能實現(xiàn)低價供應。比如,2015年的動力電池價格單Wh價格能到2—2.5元,現(xiàn)在還不到1元。

再比如,今年一季度上游碳酸鋰價格翻了一倍,寧德時代選擇謹慎漲價,哪怕一季度出現(xiàn)毛利率下滑。

中創(chuàng)新航本就是低價策略,提價必定更加謹慎。

第二,政府補貼退坡將對中創(chuàng)新航的凈利潤產生負面影響。

在國家對新能源行業(yè)的大力扶持下,新能源企業(yè)在研發(fā)和稅收等方面,都有相應的補貼和減免政策,助力企業(yè)發(fā)展。

近三年,中創(chuàng)新航分別獲得政府補助及補貼3.09億元、1.35億元和3.65億元,是2021年中創(chuàng)新航扭虧為盈不小的助力。

3.65億元的補助,占中創(chuàng)新航當年收入的5.35%,比1.12億元的凈利潤也高出不少。

但不是所有的政府補助都是經(jīng)常性質,從上面三個數(shù)據(jù)也可以看出波動性較大。未來,整個新能源產業(yè)鏈補貼退坡是大勢所趨,比如從明年開始,新能源汽車的購置補貼將終止。

一旦停止補貼,對中創(chuàng)新航這類二線企業(yè)來說,除了要面對頭部寧德時代、比亞迪等企業(yè)的壓力,來自LG新能源等外資企業(yè)的技術壓力也不容小覷。

4年40倍,產能大冒進?

即使公司目前盈利能力相對脆弱、市場競爭也越發(fā)激烈,中創(chuàng)新航還是對自己未來發(fā)展前景十分樂觀。

2021年11月,隨著銷量的增長,董事長劉靜瑜在戰(zhàn)略發(fā)布會上再次上調公司產能規(guī)劃,將原計劃2025年實現(xiàn)200GWh的電池產能目標提高至500GWh,2030年時產能目標翻倍,達到1000GWh。

500GWh意味著什么?

截至2021年末,中創(chuàng)新航的總產能為11.9GWh,近三年的復合增長率為100%。

要想在2025年實現(xiàn)500GWh,相當于在2021年的基礎上,每年平均產能增速達到154%以上,才能實現(xiàn)總量上40.7倍的飛躍。

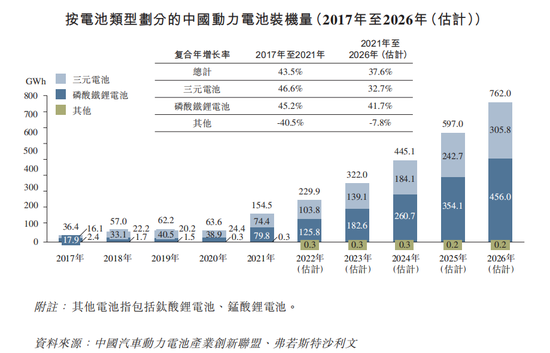

相較于國內外動力電池市場不超過40%的增速,中創(chuàng)新航的高速成長只能通過市場份額的增長獲得。

據(jù)弗若斯特沙利文調研數(shù)據(jù),預計到2025年,中國動力電池裝機量將達到597GWh,全球動力電池裝機量將達到1095.2GWh。

也就是說到2025年時中創(chuàng)新航在國內的市占率需要達到80%以上,全球的市占率達到45%以上,才能實現(xiàn)目標。

把500GWh換個說法,相當于中創(chuàng)新航要在三年內成為寧德時代和比亞迪的集合體,難度可想而知。

更現(xiàn)實的問題是,產能擴建是個燒錢的事。

據(jù)中泰證券研究所數(shù)據(jù)測算,僅鋰電行業(yè)設備投資,近五年單GWh設備投資介于1.6~2億元之間。而據(jù)工信部發(fā)布的2021年鋰離子電池行業(yè)運行情況顯示,鋰電行業(yè)設備投資占總投資金額的63%-77%左右。

相當于單GWh投資金額介于2.1~3.17億元之間。

中創(chuàng)新航預期2022年及2023年有效產能將分別擴大至約25GWh及約55GWh,距離500GWh目標還有445GWh~475GWh的缺口。

產能缺口取中位數(shù)460GWh計算,相當于中創(chuàng)新航至少還需要投入1000億元的資金用于產能建設。

中創(chuàng)新航的招股書中有這樣一段表述:基于現(xiàn)有募投項目,我們預計各相關產業(yè)基地項目下的產能將介乎10GWh和20GWh之間,對應的投資金額將介乎約50億元至100億元。

如果按照這個標準計算,單GWh對應的投資金額為5億元,那么460Gwh產能缺口對應的資金高達2300億元。

截至2021年底,中創(chuàng)新航賬面上有31.1億元現(xiàn)金及現(xiàn)金等價物,盡管通過占用上游的資金,獲得了15.8億元的經(jīng)營性現(xiàn)金凈流入,靠自己完成宏大的擴產計劃,仍然是天方夜譚。

這種情況下上市融資成為獲取資金最好的方式。

據(jù)新浪港股報道,中創(chuàng)新航此次IPO計劃募資15億美元(約95億元),如果能夠成功上市,將在一定程度上緩解產能建設方面的資金壓力,但也只是杯水車薪。

而如果敗訴,中創(chuàng)新航面臨的只會是巨額賠款的現(xiàn)實,和涉專利侵權產品停售風險,500Gwh的產能將會變得更加虛幻。

參考資料

[1]《寧德時代VS中創(chuàng)新航:專利戰(zhàn)“升級”背后》,錦緞;

[2]《中創(chuàng)新航:出洛陽記》,電動汽車觀察家;

[3]《鋰電產業(yè)鏈“抱團”加速:一天五家公司結盟 中創(chuàng)新航綁定天齊鋰業(yè)》,經(jīng)濟觀察網(wǎng);

[4]《百億級鋰電項目頻起,錢從哪來?》,蓋世汽車網(wǎng)

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介