直播電商三足鼎立,快手勝算幾何?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/唐飛

來源/價值星球Planet(ID:ValuePlanet)

直播電商可能是近年來發展最快的一條賽道。

貝恩公司與凱度消費者指數近期發布的《2022年中國購物者報告》顯示,電商是2021年唯一保持增長的渠道。

隨著電商平臺也逐漸分化,以抖音、快手為代表的直播電商平臺正贏得越來越多消費者的青睞。

而作為上市企業,快手公開了更多相關業績數據,也讓我們有機會進一步深挖快手直播電商業務的邏輯。

“乘風而起”

2018年開始,中國直播電商行業成為風口,直播電商市場規模同比增長600%;2019年李佳琦等KOL的強大流量和變現能力進一步催化直播電商迅速發展,市場規模達到4338億元,同比增長226%。

2020年新冠疫情襲來“宅經濟”進一步火熱,激發了直播電商行業的活力,市場規模大增至9610億元,同比增長122%;2021年中國直播電商市場規模約為13165億元,同比增長37%。

在這個浪潮中,本身就涉及直播業務的平臺似乎具有天然優勢。

其中,抖音、快手兩大平臺更是憑借強大的用戶基數快速發力電商業務,再加上其用戶黏性高,遂與淘寶直播形成分庭抗禮的競爭格局。根據海豚社發布的電商平臺數據報告,2021年,抖音和快手已經成為僅次于阿里、京東和拼多多三巨頭的新型電商平臺,其市場份額分別達到5%和4%。

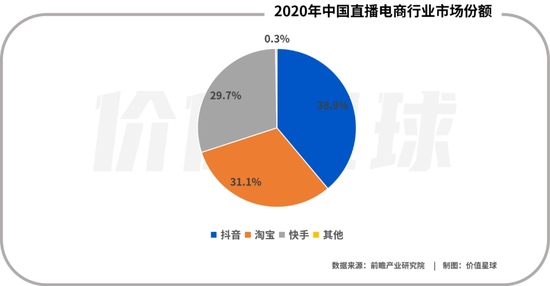

如果只看直播電商領域,國內直播電商市場格局已呈現“三分天下”的局面,其中抖音、淘寶、快手的市占率分別為38.9%、31.1%和29.7%(2020年底數據)。

對比抖音、快手和淘寶直播電商可以發現,從典型直播電商平臺的觀看直播用戶占比(平臺中觀看直播的月活躍用戶規模/該平臺整體月活躍用戶規模)及人均單日使用時長來看,抖音與快手的觀看直播用戶占比在85%附近波動,而淘寶僅為20%左右。

并且,抖音與快手憑借其對用戶碎片化時間的占領,2022年3月兩者的人均單日使用時長接近110分鐘,而同期淘寶的人均單日使用時長僅為22分鐘。

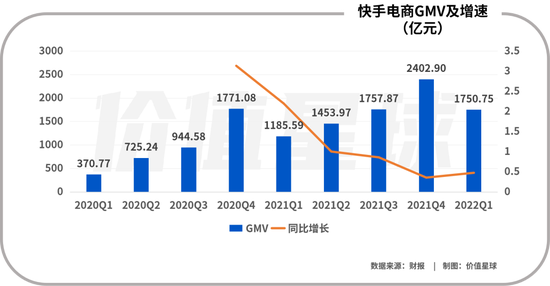

財報顯示,2022年Q1快手其他業務收入18.73億,同比增長54.6%,快手電商GMV1750.75億,同比增長47.7%。雖然同比增速有所下滑,但在快手三個業務中,其他服務(主要是電商)占比最低,增長表現卻最明顯。部分券商研報表示,在疫情持續反復的Q1,快手電商增速高于市場預期難能可貴。

但實際上,疫情形勢嚴峻是在2022年3月才開始的,對快手電商的影響在Q1季度沒有釋放。

進入4月后,疫情逐漸導致上海、北京兩大重要城市開始封控,消費力也受到一定制約。最典型的就是今年的618電商大促,多家媒體報道稱這是“有史以來最難的一屆618”。星圖數據顯示,2022年全網618電商交易額為6959億元,銷售額較去年同期僅增長0.7%。

所以雖然快手在Q1高歌猛進,但是鑒于Q2整體大盤的影響,電商業績仍可能出現較大波動。

快手直播電商的本質

近兩年直播電商一直維持高熱度的主要原因有兩個,一是整體經濟存在不確定性,消費者購物更重視性價比;二是疫情下線下渠道間歇性停擺,庫存壓力下廠商愿意以更低的折扣清理庫存、緩解現金壓力。

所以從這個角度來看,直播電商本質是性價比驅動的折扣零售模式,恰好快手在這兩方面都有自己獨特的優勢。

首先,快手直播銷售的品牌(即快品牌)介于知名品牌和白牌之間,對消費者而言性價比更高,對平臺而言意味著較高的客單價。

據新快數據,2022年3-5月期間,優勢品類帶貨銷售額TOP50賬號中百大快品牌占比整體高于10%,快品牌已占據一定份額。

快手電商2022年引力大會還提出,2022年計劃扶持500個快品牌,將使用230億的流量助力快品牌成長,2022年新商家享有入駐前期技術服務費減免和返還的福利,后續有產品特權、營銷活動和專屬服務加以支持。平臺扶持+流量和強社交屬性吸引下,未來可能吸引更多品牌入駐。

其次,快手的社區體系有利于白牌“冷啟動”。據《2022快手電商數據報告》,2021年自播GMV過億的品牌有61個,超5000萬的有133個;2021年Q4品牌自播GMV是2021Q1的 8倍,其中服飾類增長超25倍,美妝個護增長超8倍,家電數碼和食品茶酒增長均超5倍。

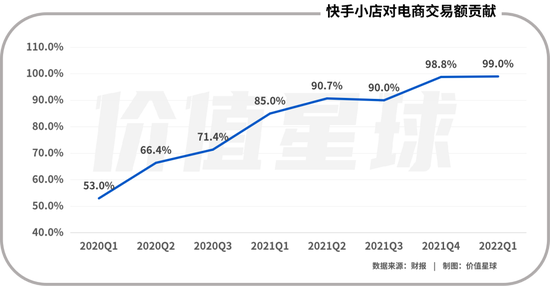

最后,快手電商有自己的“閉環”。快手小店是快手電商業務的閉環模式,快分銷原為好物聯盟,主要是為主播商家提供撮合服務與分賬功能,快手小店+快分銷作為工具的越發成熟讓快手具備了自建電商生態的基礎,同時快手電商除了完善工具,在品控方面也進行了更嚴格的管理,為打造電商閉環提供基礎條件。

財報顯示,快手小店對快手電商交易額的貢獻率已經從2020年Q3的71.4%增加至2021年Q3的 90%,2021年Q4達到了98.8%,2022年Q1進一步達到99%。

在上述原因的基礎上,再加上快手獨特的社區氛圍,使得快手的復購率也較高。截至2021年9月,快手電商重復購買率提升至70%以上。

綜上,以快手為代表的直播電商,從形式上對傳統電商進行了業態創新,以求搶占市場、擴大用戶、增強消費者體驗感,但并沒有顛覆電商的本質。而在某種層面上,直播電商也難逃傳統電商所面臨的流量、物流、品控等諸多問題。

硬幣的另一面

現階段,直播電商的渠道紅利主要體現在新場景、新人群、新品牌上。

而快手直播電商業務成立早期恰好抓住了上述三點。依靠內容、實時互動的方式,快手方便進行種草和用戶轉化。加上快手用戶多是下沉用戶,三線及以下城市用戶占比達到66.01%,25歲以下用戶占比高達42.6%,所以早期有較高增速。

但正如一枚硬幣有兩面一樣,在優勢之外,快手直播電商也存在一定問題。

首先,雖然在用戶規模、用戶黏性等部分數據上占優,但是與一眾電商玩家相比,目前快手電商的貨幣化率在同行業中仍處于低位。

資料顯示,電商行業平均的貨幣化率為5%左右,頭部電商阿里、京東、拼多多當中,拼多多的貨幣化率最低,但2019年和2020年也分別達到了3%和3.23%。相比之下,2021年快手的其他收入為74.2億元,GMV為6800億元,即使假設其他收入全為電商收入,快手電商2021年的貨幣化率也僅為1.09%,遠低于行業平均水平。

其次,白牌產品的毛利率較低,且品質更難以把控。

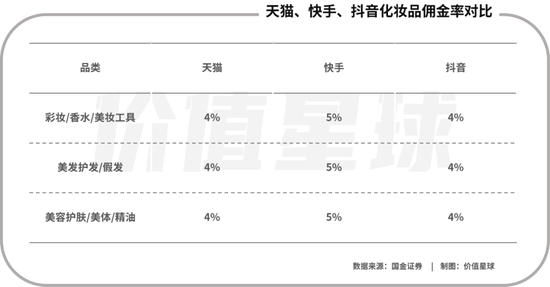

相較于成熟品牌,白牌產品缺少品牌帶來的溢價,以公認的高毛利品類美妝護膚品為例,在2022年3·8促銷節期間,快手電商美妝護膚類銷售額第一名黛萊皙、第二名朵拉朵尚、第五名夢泉和第六名春之喚,均為快品牌。與之形成鮮明對比的是,天貓銷售總額前10的美妝護膚類品牌均為一線品牌,如雅詩蘭黛、蘭蔻、MAC等。抖音銷售額前10的美妝護膚品牌則多為二線品牌,如夸迪、安熱沙、花西子等。

現階段抖音、淘寶、快手在化妝品品類上的傭金率基本都在4%-5%之間,故單個產品的價值越高,平臺所獲得的傭金就越高(假定補貼力度和退貨率一定的前提下)。

最后,直播電商的模式過度依賴主播IP和其粉絲群體,故來自主播的不確定性也更大。現階段,快手直播上的主播“馬太效應”愈加明顯。諸如辛巴、蛋蛋、驢嫂平榮等超頭部主播,擁有極強的粉絲黏性和驚人的銷售業績,但過于依賴主播個人實現消費轉化的問題也日漸暴露。

而且頭部主播還會在一定程度上影響品牌和平臺的盈利能力。業內人士透露,對于品牌來說,頭部主播的坑位費和傭金會侵蝕商家利潤,一般而言頭部主播化妝品坑位費可達10-20萬元,化妝品抽傭率可達20-30%甚至更高。對于平臺來說,這些頭部主播自帶流量,對廣告投放的需求相對較小,并不利于平臺提升貨幣化率。

萬一頭部主播“塌房”,則可能導致平臺整體業績下滑。以淘寶直播舉例,2021年3月-10月,薇婭、李佳琪兩大主播的帶貨銷量占前十大主播帶貨銷量的比重維持70%以上的高位。而今年6月,由于這兩位超頭部主播缺位,使其帶貨GMV快速下降。

總結

日前,快手對外表示周杰倫將于7月18日晚7時展開獨家直播,并已開啟直播預約。據快手站內數據顯示,目前上線5天的快手許愿池,已經有超130萬人在快手許愿“周杰倫開直播”。

而20多天前,6月25日晚間成龍也在快手獨家開啟個人全球直播首秀,在直播的將近3小時里,直播間實時點贊數超3億,在線人數一度超400萬。

為什么快手要做這件事?從根本上來講,或許是源于快手的用戶增長情況不理想。

2021年,快手日活和月活增速較2020年出現大幅下滑。2021年Q1-Q4,快手日活用戶數分別為2.953億、2.932億、3.204億和3.233億。Q4用戶增長近乎停滯,相較三季度僅增長了290萬。

同時,2021年快手平均日活和月活的同比增速分別是16%和13%,遠低于2020年同期的51%和46%。

數據顯示,2021年快手每獲得一個平均日活用戶的營銷成本為1013元,而2020年同期,這一成本僅為299元,增加了兩倍多;2021年,快手每獲得一個月活用戶的營銷成本為700元,2020年同期這一成本僅為177元。

從本質上講,無論是短視頻還是直播電商,流量都是變現的核心,在“流量焦慮”下,周杰倫和成龍卻確實可以吸引一波關注,但絕不是“特效藥”。

而電商要想做好,無疑是要燒錢的。從成立到盈利,淘寶花了6年,京東花了12年,“第三極”拼多多即便背靠大樹,也用了5年多時間。

未來快手直播電商業務能行至何方,還需時間檢驗。

作者簡介