Soul的IPO,隱約有股“雪崩”的味道

圖:Soul宣傳片 來源:官方公眾號

圖:Soul宣傳片 來源:官方公眾號歡迎關注“新浪科技”的微信訂閱號:techsina

文/俊宏

來源/錦緞(ID:jinduan006)

年輕人的社交元宇宙Soul,最近在遞交了IPO招股書。為了配合這次的上市動作,Soul在6月29日還向用戶發布了一支情感類型的宣傳片。

這支短片中, Soul強調平臺與用戶、用戶與用戶的美好連接。能夠在Soul共同創造出默契空間,讓“不開心就來Soul”的社交更有了更具象的情感表達。通過Soul App作為紐帶,能夠讓用戶通過情感連接起來,互相成為對方的見證者和陪伴者。

一款社交軟件真的能實現這樣的美好嗎?

透過Soul這次投放在港股的招股書,或許們能夠洞察“靈魂社交元宇宙”藏在大手筆宣傳片深處的秘密。

01

扯下“社交元宇宙”的虎皮

在Soul分別在美股和港股的招股書中,社交元宇宙都是被著重提及的亮點。然而無論Soul如何扯這張元宇宙的“虎皮”,Soul的本質仍是一款陌生人社交軟件。

圖:Soul在美股和港股的招股書中多次提及元宇宙 來源:SEC&港交所

圖:Soul在美股和港股的招股書中多次提及元宇宙 來源:SEC&港交所根據現有的關于元宇宙的定義:元宇宙(Metaverse)是利用科技手段進行鏈接與創造的,與現實世界映射與交互的虛擬世界,具備新型社會體系的數字生活空間。元宇宙中應該具有經濟系統、沉浸式體驗、開放自由的創作、強社交性、虛擬身份等系統。而這些,看似Soul的宣傳中全都有,實際卻不太相干。

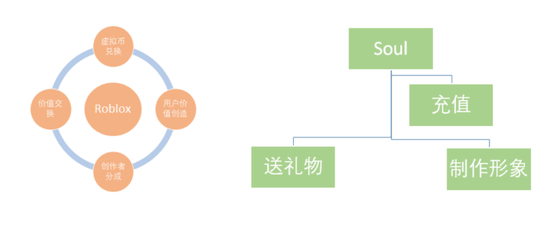

首先是經濟系統和創作體系。元宇宙的經濟系統應當與現實世界“交軌”,能夠形成一個經濟系統與外界聯通的循環。例如在Roblox當中,用戶可以在虛擬世界同時參與現實世界的價值創造。這些創造出的價值無論在游戲內外都可以自由交易,形成價值循環。

圖:Roblox和Soul的創作交易體系結構圖 制圖:錦緞研究院

圖:Roblox和Soul的創作交易體系結構圖 制圖:錦緞研究院而Soul的經濟系統是“只進不出”,用戶充的錢就只能用于送禮物或者在有限的范圍內定制虛擬形象。至于開放自由的創作體系,在Soul上用戶只能發帖子、“捏臉”、與其他用戶共同錄制音頻。這和一般的網絡內容社區區別不大,能夠操作的內容非常受限。

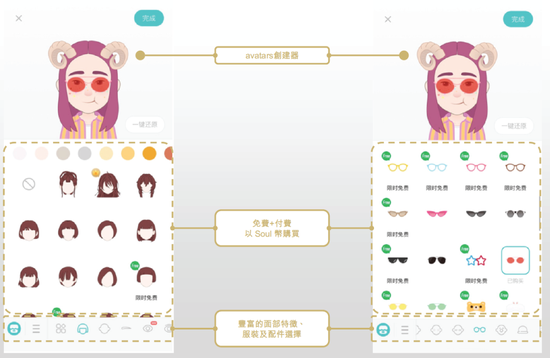

圖:Soul的捏臉系統 來源:招股書

圖:Soul的捏臉系統 來源:招股書“只出不進”式的經濟系統和受限的創作系統,導致了Soul的虛擬身份和沉浸式體驗的“崩壞”。例如在《魔獸世界》中,玩家的虛擬身份聚焦在游戲人物上,人們享受的是扮演角色的快樂。而在Soul這邊,雖然聲稱平均每位日活用戶在App內花費45.3分鐘。但實際上,這些體驗不過是狼人殺、刷帖子、文字聊天、語音聊天、多人聊天、開著攝像頭“戴面具”聊天。聊天社交才是Soul的全部功能。

圖:Soul的3D建模臉部“avatar” 來源:招股書

圖:Soul的3D建模臉部“avatar” 來源:招股書最后就只剩下的深度社交,可Soul本來就是一款社交軟件。難道是暗示,這里的“深度”社交還有別的意思吧?單論推動陌生人社交層面,Soul確實擴展了人們原本局限的社交關系圈,能夠從網絡上按照一個個或標榜的,或打好的標簽擇友。然而在Soul的刻意強調不看臉,“只交心”產品設計的背后,我們能看到的卻不僅是性格相對一拍即合的美好想象,還能看到社交另一面的“名利場”。

2019年6月,國家網信辦發布《國家網信辦集中開展網絡音頻專項整治》通知,要求對包括Soul在內的多款APP進行集中整治。其中Soul被牽扯上的不僅是“直白荷爾蒙社交”,更是被指利用成為“殺豬盤”的工具。犯罪分子們利用Soul的產品特性,與被害者聊天交心,培養感情。等待被足夠信任之后,咔的一聲,受害者的錢包就被“宰了豬”。

圖:近年來爆出的Soul殺豬盤事件 來源:網絡

圖:近年來爆出的Soul殺豬盤事件 來源:網絡誠然,社交是人類生活的剛需。在心理學的種種研究中表明,人類是群居生物,需要相互支持的情感。就連最喜歡獨居的梭羅——《瓦爾登湖》的作者,在隱居的時候也會偶爾舉辦幾次聚會,聊以慰藉。但如今我們仍處于元宇宙非常早期的階段,無論是VR、XR、數字孿生等技術尚未達到能夠跨越線下接觸的真實感。從線上到線下,仍然是人們從社交弱關系升級到強關系的唯一途徑。

如果說Soul僅具有元宇宙幾個元素的其中之一,就可以稱之為元宇宙。從而參與并享受到一級市場對于元宇宙的高估值想象的話,那元宇宙這層“虎皮”可以被借用到任何行業了。

雖然說大部分公司都會在《招股書》中對自己稍加美化,但對于投資人來說,“紙老虎的虎皮”下面藏著的東西,比老虎更可怕。

02

證偽的陌生人社交

原阿里巴巴集團執行副總裁、參謀長曾鳴,曾經提出過一個“三浪疊加”戰略選擇的理論。說的是在現有同時出現的三重商業模式中,如何選擇最能夠代表未來的策略。原理論解說的是百貨大樓的1.0模式、專營實體門店的2.0模式、電商平臺的3.0模式。

在陌生人社交的變革中當前也存在著三重浪潮,分別是基于PC的社交、基于地理位置的社交和基于興趣的多媒體平臺的社交。然而這三重浪潮都不是好的選擇,在今天都被證偽。

中國在線社交1.0模式,最早出現在90年代后期。以PC上的公告欄系統和論壇的形式出現,實現了從電子郵件等 “點對點”在線交流到“點對平臺”在線社交社區的變革。但基于互聯網的社交平臺不能有效解決用戶之間的地理位置過遠的問題,只能提供線上的交流,阻礙了用戶之間升級社交關系的需求。這使得早先的PC端社交平臺的發展無法更進一步。

中國2.0的社交模式為首的佼佼者則是以陌陌為首。隨著移動互聯網的快速發展和智能手機的普及,大型的社交網絡平臺逐漸開始向移動平臺探索。這個時期,社交軟件主要基于LBS技術。該技術能夠定位不同用戶的地理位置,并將信息推薦給附近的人。通過尋找附近的人,用戶能夠在之前線上聯系的基礎上開展線下交流。進而把此前無法轉化的社交弱關系轉化為長期的強關系。

圖:陌陌App界面 來源:網絡

圖:陌陌App界面 來源:網絡2.0能夠線下的社交模式,具有1.0時代無可比擬的優勢。陌陌上線僅用了3年就達到了5800萬的MAU,而這個增長,Facebook用了4年。不過這也得益于當時并沒有能和陌陌直接交手的應用。用CEO王力的話說就是,陌陌基本沒有打過仗。當初,陌陌的主要競爭對手是微信等少數產品。起初陌陌瞄準的也是熟人社交,但后來打不過微信變退到陌生人社交環節。順帶著開始發展直播、游戲等補充業務。

但很快行業就變天了,尾隨陌陌推出的競品層出不窮,僅2019年上線的產品就有五十多款。這是因為社交2.0模式下的社交應用,除了用戶量級作為護城河以外,根本毫無技術實現壁壘可言。基于LBS的社交邏輯核心就是看對方資料卡,如果滿意就聊聊天,約線下見面。對于用戶來說,除非某款應用能夠壟斷式覆蓋全城想要社交的陌生人,否則,僅以線下社交為目的來說,用戶無論在哪個平臺約會都可以。

圖:陌生人社交App種類繁多 來源:網絡

圖:陌生人社交App種類繁多 來源:網絡2018年,陌陌以265萬股的ADS加上約6億美元收購了探探。陌陌此舉意在強強聯手,意圖擴大用戶規模從而實現一定程度的壟斷,企圖延續原本在社交2.0時代的“約會帝國”。然而事與愿違,整合之后的摯文集團(陌陌)營收連年下滑,原本掛靠在陌陌App的直播業務現在成為了公司營收的“頂梁柱”。另一邊只做純粹交友的探探,付費用戶從2019年Q1的500萬人,一路下滑到的2021年Q4的250萬人。

內卷的市場,卷不死頭腦活絡的人。為了從無差別式的匹配中“殺出條路”,社交3.0App以細分場景切入,滿足用戶的不同需求。以Soul為代表的興趣社交,就出現了。以興趣為主導的社交看似很美好,然而事實上相比原來的社交2.0,可能更慘。

2021年,Soul營收12.81億人民幣,同比去年的4.98億提升157%。月活從2020年的2080萬提升至3160萬人。表面數據的美好,并不能遮掩背后的Soul“放血”買用戶的不堪。為了增長的1千萬用戶,soul對應的營銷費用為1512萬元。

這意味著每獲取一名用戶,Soul就要掏出140塊錢。而同樣的數據在2020年,Soul需要掏66塊錢就能獲取一個用戶。雖然21年新“買”一名用戶需要多掏超過一倍的錢,那么如果這些用戶能夠創造出越來越大的價值,最終形成規模效應的話,那也不算太虧。

然而,Soul的2021年每位付費客戶月平均消費金額為60.5元,僅比上年度多50%。如果說,用戶消費增長慢還可以接受,那更要命的是Soul的LTV(用戶生命周期總價值,即從一個客戶身上能夠賺得收益的總數)僅為47塊。這就意味著,Soul每獲取一名用戶,就要花掉3倍能從用戶這里賺到的錢。

如果我們用2021年Soul公布的三個月用戶流失率為20%,來計算2020年的LTV的話,這個數值為29塊。看似Soul提高了每個用戶的LTV,實則Soul把從客戶收益的虧損比例從2020年的略高于兩倍,“增長”到了2021年的三倍。

從用戶增長上來說,Soul花了7年才達到陌陌不到2年的成果。從獲客轉化收益模型上來說,Soul可以稱得上是“血虧”。然而Soul并不像陌陌一樣還能選擇直播,這是由于Soul變現場景有限,公司主打興趣社交,并強調不露臉。這使得Soul很難向直播等場景發展。不過,在現有的付費功能中,Soul又開始上線了基于LBS匹配。看來Soul還是想重新走回“前輩”的老路。

花錢買用戶“暴虧”,又打不過增長停滯的陌陌。Soul的IPO之旅,隱約著有一股“雪崩”的味道。

03

上市即巔峰?

陌生人社交這門生意,背后邏輯只有一個——人多。只有用戶多到一定量級才能形成行業壁壘,才能形成正向循環,才能夠賺錢。

目前世界上最好的陌生人社交平臺Match Group ,Tinder 的母公司。公司在2016年上市,巔峰時期市值曾達到517億美元,在如今互聯網下行的時期內,公司仍保持在200億美元市值。Match Group的發展的核心邏輯,就是靠不斷地商業并購,以此搶奪其他平臺用戶,最終形成寬廣的用戶數量壁壘。

圖:Match Group歷史并購 制圖:錦緞研究院

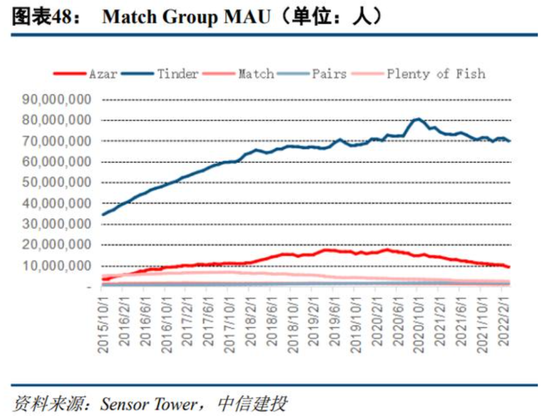

圖:Match Group歷史并購 制圖:錦緞研究院隨著不斷并購,Match Group的MCU數據穩健增長,遠遠領先于其他約會軟件。對比國內市場上活躍的社交應用,Match Group 具有更大的規模優勢,行業龍頭地位穩固,多元矩陣的產品布局亦深筑其護城河。

圖:Match Group 用戶數量 來源:中信建投

圖:Match Group 用戶數量 來源:中信建投Match Group的收費模式在早期非常簡單粗暴,用戶聊天之前必須付費。在2010年的OKCupid的運營中,開始嘗試以廣告為營收方式。再后來才逐漸改成如今通行的依據解鎖功能+用戶會員訂閱的模式。從2010年來時,Match Group開始持續性盈利,對應當年營收為16.37億美元,約合人民幣為110億元。

也就是說,如果Soul的預期盈利模型參考Match Group為坐標系的話。則Soul同樣需要百億營收,才能盈利。對應現有營收增長7.8倍,2.4億用戶,但目前Soul只有三千萬的月活。根據《招股書》中的財務數據,Soul在2021年“買來”1000萬用戶就要虧損9.9億(經調整虧損凈額),Soul買到2.4億用戶的虧損將是個天文數字。

如果再考慮國外消費水平和約會文化對比中國用戶的差異,Soul的未來盈利只會更加困難。2021年Math Group的付費用戶平均每月消費為15.73美元,約合人民幣105元。而Soul同等條件下的金額僅為60.5元人民幣。

一方面“買”用戶難,另一方面又收不上來錢。這在當前互聯網紅利不再,用戶增量逐漸枯竭,各大平臺流量費用越來越高的今天。Soul的盈利目標按照現有的商業模式,可能永遠都無法實現。

無法跑通的商業模式,可以預見的巨額持續虧損,這些難言之隱似乎可以說明很多現象。說明了為什么Soul在短短一個月之內撤回了美股的招股書;說明了為什么Soul花大手筆給用戶“寫信”;說明了在Soul背后參股49%的騰訊兜底如此爽快……

一切的一切,背后或許隱喻著,Soul的市值即將要上演一場上市即巔峰的大戲。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介