股價不到半年下跌九成 怪獸充電如何翻盤

歡迎關注“新浪科技”的微信訂閱號:techsina

編輯 | 于斌

出品 | 潮起網‘于見專欄’

隨著智能手機的不斷發展,大量功能被加入到了手機之中。手機的耗電量也在與日俱增,由此產生了很多人的電量焦慮。

于是,充電寶成了很多人出門在外的必備用品。而很多人總有出門忘帶充電寶的時候,許多公司就瞅準了這個商機,借著前幾年共享經濟的東風發展共享充電寶業務。

怪獸充電就是其中的佼佼者。據數據統計,2020年怪獸充電在共享手機充電寶領域的市場占有率高達34.4%,位列行業第一 。

怪獸充電在共享充電寶行業的領先地位自然吸引了資本的注意,2021年經過5輪融資后的怪獸充電登陸美國納斯達克上市,上市之初股價便突破10美元大關。

但好景不長,怪獸充電上市后不久股價便出現了長期下跌,至今距離去年的最高點,股價已經跌去了90%,慘遭腳踝斬。那么怪獸充電遭遇了什么樣的困境?究竟是什么原因導致市場對怪獸充電如此看扁呢?

業績持續虧損,盈利遙遙無期

怪獸充電成立于2017年5月,當年,共享經濟的風口依舊猛烈,在共享經濟的風口上,怪獸充電很快開疆拓土,通過強大的物聯網技術不斷建立一個又一個共享充電裝置。

而資本也給怪獸充電投來了橄欖枝,在2017-2021年短短四年間,高瓴、清流、小米、阿里等多家大財團對怪獸充電注資數億美元。

而怪獸充電也不負眾望在2021年在美國納斯達克成功上市,成立短短四年便成為了美股上市公司,當時的怪獸充電風頭一時無兩。

但是,怪獸充電登陸美股后的表現卻不盡如人意。在股價突破10美元大關后便開始了漫長的下跌過程。

而投資者也紛紛拋售怪獸充電的股票,這進一步加劇了怪獸充電股價的下跌。截至美國時間下午16:00,怪獸充電股價報收1.05美元,距去年最高點10美元跌去了近90%,市值縮水近19億美元。

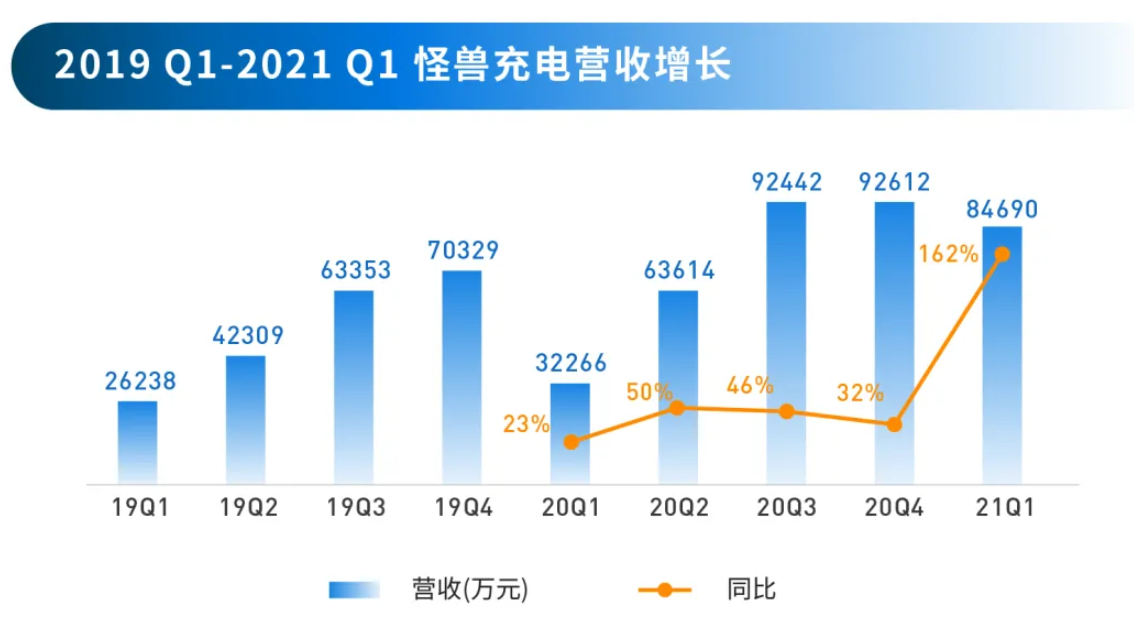

造成怪獸充電股價跌跌不休的直接原因是其業績的不斷下滑。在上市前一年,怪獸充電年報顯示其收入增長38%歸母凈利潤高達7542.7萬元。

但上市后,怪獸充電的業績就開始了自由落體,2021年三季報虧損近8000萬人民幣,2021年年報更是顯示該年度怪獸充電虧損高達1.25億。

當然在美股中有個怪現象,有一些被認為是成長股的股票,虧損越多漲得越猛。例如當年亞馬遜財報長期虧損,資本卻將之越抬越高,如今的特斯拉亦是如此。

怪獸充電卻并沒有這樣的好福氣,相反,華爾街的投資人對它棄若敝履。這是因為,諸如亞馬遜、特斯拉等“成長股”在虧損的同時保持著收入的高增長,憑借這樣長期的增長,在未來實現盈利并不是難事。

而怪獸充電顯然不具備這樣的實力,2021年財報顯示,怪獸充電去年的收入增長27.6%,增速明顯低于去年的38%。

而且增速下滑的同時,怪獸充電還面臨著成本上升的困擾。2021年怪獸充電的營業費用高達31.64億。比去年增加了近三分之一。

現在怪獸充電收入的增長并沒有趕上不斷增加的成本,至于何時能實現公司的盈利,從那一塌糊涂的財報看起來依舊遙遙無期。

經營業務單一,共享經濟不復往昔

從財報分析一家公司的基本面可能略顯片面,但怪獸充電從經營情況甚至從其所在的大行業來看都是不容樂觀的。

怪獸充電上一財年居高不下的運營成本背后是其龐大的營銷費用。31.64億的營業費用中,營銷就用了29.51億。

如此龐大的營銷費用換來的卻是增長下滑,持續虧損。那么怪獸龐大的營銷費用是否擠占了其他硬件成本,導致線下網絡鋪設不足呢?

就共享充電寶這個領域來說,誰擁有更多共享充電設備,誰的網絡鋪的更廣,誰就更有生存空間。

對此,怪獸充電也是不遺余力地鋪設線下設備,截至2021年末,怪獸充電在全國鋪設71.6萬個POI(點位)和560萬個共享充電寶,比2020年增加了20%左右。

因此,怪獸充電雖然重金砸在營銷上,但也沒有影響到線下設備的鋪設。那么怪獸充電付出高昂的運營成本卻在收入和利潤的增長上收效甚微又是因為什么呢?

首先,共享經濟退潮后,許多共享經濟類的領域都遭遇了規模縮水。當年紅極一時的共享單車如今還在存活的幾乎寥寥無幾,共享充電寶行業亦復如是。其規模增長率出現逐年下滑是不爭的事實。

其次,共享充電寶行業的盈利模式單一,目前共享充電寶行業的盈利模式仍然是依靠租金,行業利潤率低。并沒有演變出其他具有高附加值的服務形式。

這就導致企業想要實現收入增長,就只能簡單暴力地加大營銷力度,不斷鋪設線下網絡。

但這也就引出了該行業的另一個問題,即共享充電寶行業的發展規模在近些年遭遇了瓶頸。據有關數據顯示,目前共享充電寶的用戶規模大約為2.9億人,而怪獸充電的累計用戶規模約為2.1億人。

顯然,在中國不可能所有人都成為共享充電寶的用戶。換句話說,人們對共享充電寶的需求不是剛需。這就導致共享充電寶的用戶人群到達一個瓶頸后很難再繼續突破。

或許2.9億就已經是共享充電寶行業的天花板。因此怪獸充電即便把充電站鋪滿全國也未必能獲得用戶的爆發式增長。這可能也是怪獸充電近年來增長乏力的重要原因。

最后,近年來愈發嚴重的疫情是導致怪獸充電業績一路下滑的重要原因。中國大陸雖然并沒有出現疫情泛濫的情況,但是動態清零的政策下,一些城市時常采取較為嚴格的防疫策略。

在這種防疫策略下,商場等公共場所人流量下滑嚴重。而怪獸充電的大部分線下共享充電站就鋪設在商場中。商場人流量減少對怪獸充電業績的打擊可想而知。

總之,受限于行業天花板和單一的盈利模式,怪獸充電難以實現收入的持續快速增長,扭虧為盈更是困難重重。對此,怪獸充電急需擴展新的業務以尋找發展的新動能。

劍走偏鋒轉向白酒,怪獸充電不務正業

面對主業的困局,怪獸充電并沒有坐以待斃。只是其尋找的新賽道有些讓人迷惑。2021年4月1日,怪獸充電創始人蔡光淵向公眾隆重推出自己的新產品——“開歡”白酒。

蔡光淵認為,入局白酒是探索怪獸充電的第二增長曲線的一次嘗試,白酒行業市場廣闊、利潤率高,可以把怪獸充電的上億用戶充分利用起來。

白酒行業利潤率高是不爭的事實。據統計,2021年整個白酒行業,利潤率為28.2%,其中醬香型白酒的利潤率更是高達41%。

但是,白酒行業巨大的利潤率的背后卻存在著難以逾越的品牌壁壘。白酒行業發展多年,頭部品牌的龍頭地位早已根深蒂固。如茅臺、五糧液、瀘州老窖等企業,其市場認可度極高。

它們極高的市場認可度,是通過長期的品牌營銷與口碑的發酵形成的。而且這種頭部企業的地位一旦形成,就幾乎是牢不可破的。無數新酒廠想要取代茅臺,但無論他們做出怎樣的努力,都無法撼動茅臺龍頭老大的地位。

其他企業只能分得殘羹剩飯。因此,白酒極高的利潤率實際上都是茅臺、五糧液等頭部酒企的高價酒撐起來的。而大部分沒有打出名頭的酒企都在打性價比的牌。

在這種行業現狀下,想要突出重圍,只能在消費人群細分領域下功夫。

江小白是一個比較好的正面例子。它在產品力不足的情況下,依靠偏向年輕人的營銷迅速占據了年輕人白酒消費群體這個市場。

因此,在白酒行業,后來者想要占有一席之地,就需要研究好自己的細分用戶,明確自己的用戶畫像。找準方向才能一擊制勝。

但怪獸充電的“開歡”白酒好像并沒有找準自己的定位。其較低的售價似乎在走性價比路線。而其包裝又在迎合年輕人國潮風的喜好。看起來“開歡”想要在產品定位上面面俱到。

并且,“開歡”也并沒有在渠道上進行創新,而是沿用網店銷售的傳統互聯網思路。

如此營銷策略和定位下,換來的是慘淡的銷量。打開“開歡”天貓旗艦店,其酒品月初的銷量總和不過幾十件。

不過“開歡”的產品品質獲得了不少人的贊賞,其酒品的味道與香型讓不少品酒人印象深刻。但現在已經不是“酒香不怕巷子深”的時代。營銷策略對于一款好產品能否熱賣具有決定性的影響。

營銷策略不對頭,其實還可以從自己的主業找渠道去賦能。蔡光淵在入局白酒行業之初就想利用怪獸充電的上億用戶。但是白酒和充電寶有何聯系,這不禁令人生疑。

共享充電寶的用戶較廣,難以準確描述其用戶畫像。而且,其中又有多少會成為白酒消費的潛在用戶也難以確定。就目前“開歡”慘淡的銷量來看,怪獸充電的上億用戶顯然是沒有被充分利用好。

或許,利用共享充電寶的2B端打開渠道會成為一個新思路。怪獸充電的不少充電站鋪設在餐廳、酒吧里,與餐飲企業的合作也較為廣泛。將“開歡”集中供給餐館、酒吧,這樣既可以打開銷路,又能增加消費者接觸“開歡”白酒的機會,制造口碑發酵的場所與平臺。

結語

怪獸充電作為共享充電寶領域的龍頭企業,乘著共享經濟的東風乘勢而起。但是當大潮退去,沒有核心競爭力的企業將寸步難行。

怪獸充電所在的共享充電領域卻偏偏是個缺乏產品護城河與行業壁壘的行業。空有規模與網絡的怪獸充電急需利用現有的上億客戶完成轉型,方能扭轉財務上的困境。

不過對于怪獸充電的前途也不必過于悲觀,畢竟其擁有的2.1億注冊用戶是一個巨大的資源,如能合理利用相信能兌現其巨大的商業潛力。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)