知乎一半是海水,一半是火焰

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/清風明月

來源/銀杏科技(ID:yinxingcj)

知乎回港上市,成為近期國內資本市場的熱議話題。

在美國證券市場掛牌僅僅1年,就殺回港股,知乎經歷的不僅是2個市場的博弈和行業沖擊,更有自身發展面臨的挑戰。

一半是海水,一半是火焰,其中甘苦,如飲水自知。

迫不得已的轉向

2021年初,美國《外國公司問責法》的出臺,對中概股影響極大。

該法案規定:任何一家外國公司連續三年未能遵守美國上市公司會計監督委員會(PCAOB)的審計要求,將禁止該公司的證券在美國證券交易所上市。

從此中概股就面臨生存危機,如果連續3年未達標,整體陸續退市將別無選擇。

今年3月,就有5家中概股被SEC列入退市名單,這導致一系列蝴蝶效應,中概股持續大幅暴跌。

知乎申請在美股上市的時間,是2021年3月,應該知道其中風險,為何仍堅定選擇?知乎有自己的美好愿望:

相信中概股最終能夠達標;

美國資本市場對互聯網企業估值較高,投資者對知乎的理解更深入,可以獲得更多融資;

給前期進入的風投和創投機構提供退出渠道。

如今,一年多時間過去了,這種愿望成了野望。

知乎從美國證券市場募集資金共計8.5億美元(全額行使超額配售權后),是以存托股ADS在紐交所上市,每股ADS對應0.5股A類普通股,發行價為9.50美元/ADS。

2021年3月26日上市當天,知乎就跌破發行價,收報8.50美元/ADS,到2022年4月13日收盤價僅為2.15美元/ADS,只有發行價的22.63%。

雖然去年六月,知乎股價有過較大漲幅,但上市一年多,75%的時間股價都處于震蕩下跌,創投機構退出遭遇難題。

創投機構以為到美國上市進入了藍海,不曾想海水苦澀,市場表現慘淡。

來源:知乎公告

來源:知乎公告即使如此,知乎早期的創投機構如創新工場、啟明創投等仍然不斷在減持套現。

從3月26日到4月8日,創新工場持股比例從11.2%降低到9.65%;啟明創投持股比例從9.7%降低到8.26%,加上其他早期創投機構合計減持不低于3%。

賣出股份的價格在2.42-2.96美元/ADS,只有發行價的25.47-31.15%,幾乎就是甩賣。

也說明早期創投機構,在急于規避知乎未來面臨退市和經營的雙重風險。而知乎回港,更像是迫不得已的轉向。

知乎回港上市不發新股,全球發售2600萬股都是早期投資機構的股份。

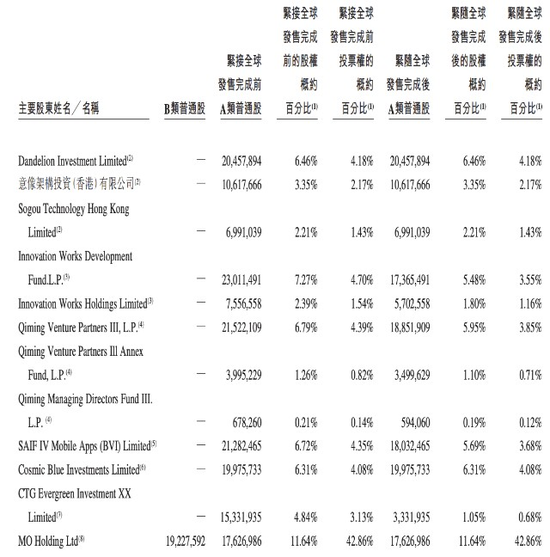

在本次上市前,知乎創始人周源持股11.64%,騰訊持股12.02%,創新工場持股9.65%,啟明創投持股8.26%,賽富投資持股6.72%,快手持股6.31%,今日資本持股4.84%。

據招股書顯示,知乎在港上市成功后,周源以及騰訊、快手的持股比例均不發生變化。

創新工場、啟明創投、賽富投資、今日資本的持股比例分別降至約7.28%、7.24%、5.69%、1.05%,分別減持約2.37%、1.02%、1.03%和3.81%,合計約減持8.23%。

來源:知乎招股書

來源:知乎招股書而港股從2021年2月下旬就開始走熊,到目前跌幅超過30%,同期美國標準普爾500指數上漲11.82%,同時港股估值在全球都是最低的市場。

在這樣的市場發售股份上市,可想而知也是很慘烈的,發行人對發行是否順利也是惴惴不安如同火烤。

據捷利交易寶的孖展數據顯示,截止4月11日18點15分,超夠(實際)未足額,說明知乎申購人氣比較差。

不過,這次知乎回港上市與之前很多中概股二次上市有所不同。

二次上市的港美股可以跨市場流通,港股定價是對標美股ADR計算而來。而雙重上市的公司股票,無法跨市場流通,股價表現也相對獨立,因此就存在跨境套利的機會。

跨境套利是否會演變為火中取栗,最終就要看市場機構的博弈結果。

目前知乎在美國的股價2.15美元/ADS,相當于33.71港元,在香港發售260萬股,招股價就是每股發售股份不高于51.8港元。

如果以51.8港幣計算,就有53.66%的溢價率,對于投資者來說,可以購買更便宜的美股,為什么要選擇更貴的港股呢?

市場不看好理所當然,但如果按照美股2.15美元甚至折價發售,對于減持的創投股東意義在哪里呢?早期創投機構可是盼望在香港股市賣出更好的價錢。

因此,不排除有其他機構接盤的可能性,至于最后的招股價還是市場博弈說了算。

喜憂參半

據《灼識諮詢》數據顯示,按照收入口徑,2020年中國在線內容市場規模達到人民幣1.5萬億元,約為2016年的300%。

預計2026年將進一步增至人民幣4.0萬億元,2020年至2026年的復合年增長率為18.0%。

在中國,在線內容消費及付費意愿持續增加,使得在線內容市場快速增長且日趨龐大。其中,視頻內容作為在線內容消費主體增長速度最快。

雖然知乎是中國五家最大的在線內容社區之一,但是2020年的收入僅占中國在線內容市場規模的0.09%,2021年也僅占0.17%。

中國在線內容市場規模龐大,而且處于初期充分競爭的狀態。

前五家最大的在線內容社區,都有成為未來領軍企業的潛力,都在努力圈馬跑地,擴大市場份額。

知乎一方面受到來自提供同樣內容的社區的強力競爭,另一方面也受到來自視頻內容提供商的擠壓。

腹背受敵,一半是海水,一半是火焰。

如果在近幾年不能迅速擴大在線內容市場的份額,后期知乎面臨付出更大成本的壓力。

知乎提供的內容主要以文字內容為主,和以視頻內容提供為主的B站等相比,在競爭上存在天然的劣勢:

1、受眾量,雖然圖文的受眾基礎量大于視頻的受眾量,但是有效受眾量不高。

2、喜好度,視頻的受歡迎程度遠遠高于圖文。

3、變現速度,視頻內容作品的變現速度遠遠高于圖文內容的作品。2020年,B站的單個MAU帶來的收入為9.9元,同比增長42.6%。單個MAU帶來的收入雖低于知乎,但B站的付費會員數量占MAU的比重為6.7%,增速遠高于知乎。

而知乎的營收和虧損在同時增長,可謂喜憂參半。

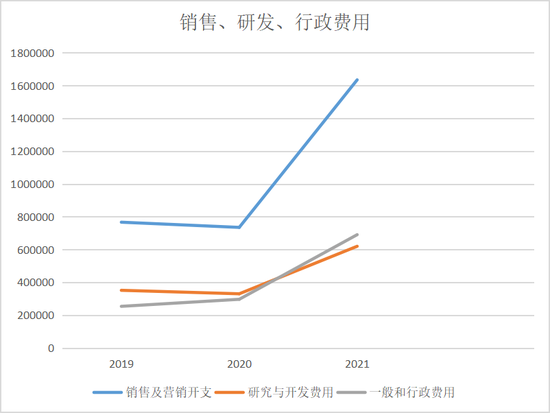

知乎的營收從2019年到2021年,每年的增長率都超過100%,但虧損也有擴大的趨勢。

知乎2019——2021年的營收分別為:67051.1萬元、135219.6萬元、295232.4萬元;虧損分別為104222萬元、51755萬元、129888萬元。(人民幣)

2021年知乎營收增長118.3%,虧損增長卻為150%。造成這種雙線快速增長奇觀的主要原因在于:

銷售及營銷開支、研究與開發費用、一般和行政費用隨著營收增長而快速增長,這種增長是隨業務金額幾乎同步;

銷售及營銷開支、研究與開發費用、一般和行政費用占營收的比例高且趨于穩定。總的營業費用占營收比例在2019年、2020年、2021年分別達到204.4%、100.4%、99.4%,從2020年開始知乎的總營業費用幾乎等于總營收;

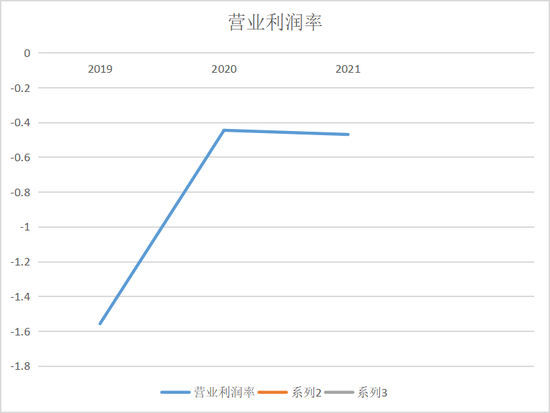

營業成本占營收的一半趨于穩定,有緩慢增長的趨勢,營業利潤率穩定保持在-44%到-47%左右。

因此,知乎營收不斷增長,營業利潤虧損越多,凈損失越大。

本質上知乎營收增長,來自于快速擴大的市場份額,而擴大市場份額最簡單有效的方式,就是燒錢跑馬圈地。

前幾年這種方式有眾多投資機構追棒,還能持續下去。

但當“雙線”奇觀越來越亮眼,現金流也將不斷捉襟見肘,投資者只會用腳投票,創投機構也開始慌不擇路開始套現,此時的財務風險就有可能初現端倪。

資本市場只是序曲,但是對知乎來說可是一種警示。

作者簡介