羅振宇創業板之路遇阻,知識付費該誰買單?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文|翠鳥資本

“知識付費第一股”的寶座即將動搖?

資本圈,知識付費項目一直被詬病為收智商稅,非議眾多,這個賽道越來越擁擠,包括喜馬拉雅、知乎、荔枝、羅輯思維、吳曉波頻道、樊登讀書陸續受到資本青睞。

其中,羅輯思維沖擊IPO的勢頭最為兇猛,旗下主體公司——北京思維造物信息科技股份有限公司(下稱“思維造物”),早在2018年末就開始準備上市,服務券商是中金公司。

然而,這場IPO之路卻波折異常。

資本天團加持

據最新上傳的招股書,思維造物身后有大量的私募資本,包括上海樂進、乾剛投資、中國文化產業投資基金、真致成遠、真格天弘、紅杉合信、峰尚資本、紅華資本、杭州陸投。

上述私募資本中,上海樂進的執行事務合作人是上海正心谷投資管理有限公司,委派代表為林利軍。此外,乾剛投資的執行事務合伙人也是正心谷。

可以看出,正心谷也是思維造物的大金主之一。實際上,其老板林利軍是公募匯添富的創始人,2015年離開公募創立正心谷,如今這家機構成為了百億級機構,并類似于高瓴資本一樣的“一二級聯動”。

還不止于此。

思維造物背后還有一群金主。

股東中,有一個“造物家”的機構,出資比例為5.2%。穿透之后,自然人股東包括:田溯寧、傅盛、柳傳志、余建軍、朱寧、俞敏洪、王靜波、林利軍。

業績滑坡,究竟靠什么掙錢?

雖然,有著各路金主加持,但是,思維造物的IPO之路并不順利。

由于思維造物擬登陸創業板,深交所先后數次對這家公司進行審核問詢,到了今年3月28日,思維造物已經提交了第四版招股書。

禍不單行。

今年3月31日,思維造物因為IPO申請文件中記載的財務資料過期,被中止了發行上市的審核。

據招股書,思維造物的報告期2018年度、2019年度、2020年度、2021年1-6月,營業收入呈現下降態勢,分別為7.38億元、6.28億元、6.75億元和4.39億元。

如下圖,下降最為明顯是線上知識服務業務,在總營收占比中從最初68.74%降至58.83%,而線下知識服務業務的比重,從9.95%提升至24.43%。這直接引發一個關鍵問題:未來思維造物賺錢究竟靠線上還是線下?

招股書披露:線上服務分別兩種模式,即單品消費模式(用戶購買的產品或服務包括單次課程、期數更新課程、單本聽書以及單本電子書等相關商品。其中,課程不存在年卡和月卡等會員模式);會員模式(會員用戶購買的產品或服務包括聽書月卡、年卡和體驗卡以及電子書月卡、半年卡以及年卡等相關權益)。

細分統計發現,單品消費模式占比接近八成的水平。

換言之,客戶對有時間限制(月/半年/年)的會員卡服務興趣,遠遠小于單次購買,后者貢獻了絕對量的收入。

值得注意的是,思維造物更對單次課程付費用戶“量身定制”。對此,招股書稱:以2019年為例,課程構成逐漸轉為以中短周期課程為主,中短周期課程數量不斷增加,促進了用戶付費購買。

可以看出,中短期課程增多,但課程數量并沒有真正增加。一個數據顯示:課程上新由2019年上新143門減少至2020年93門。這個減少很難歸咎于疫情,畢竟線上運營受到疫情因素的干擾較小。

但思維造物的解釋為:2020年上新的期數更新課程主要為價格在200元左右的長周期課程,后者付費門檻較高,導致期數更新的付費人數有所下滑。

因此,付費門檻成為思維造物收入的關鍵,而課程屬于中短周期/長周期也深刻影響著客戶購買意愿。

總結來看,未來思維造物對課程周期的設計思路,成為影響基本面的關鍵因素。

未被注意的客戶變化

作為知識付費的公司,旗下銷售客戶的構成相當關鍵,但一些大客戶的變化值得關注。

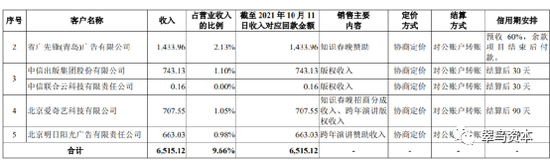

以2021上半年為例,退出公司前五大的客戶包括:中信出版集團股份有限公司、北京愛奇藝科技有限公司。前者2016年公司與其建立合作,目前仍繼續合作,但報告期思維造物線下業務收入占比較高導致中信“消失”;后者的退出是因為思維造物未繼續開展知識春晚業務。

再來看最新的前五大客戶情況。

銷售的主要內容多以“跨年演講贊助收入”為主,涉及的客戶包括深圳廣播電影電視集團、中國平安人壽保險股份有限公司、薯一薯二文化傳媒(上海)有限公司等。前五大客戶銷售額占營業收入比例達到8.79%。2018年-2020年的前五大客戶銷售額占營收比例,分別為11.37%、6.14%、9.66%。

以2020年為例,銷售主要內容以知識春晚招商分成、版權收入為主,而非一枝獨秀的跨年演講贊助收入。

既然思維造物作為知識付費的創新公司,不能總依靠跨年演講的贊助營生,依然要將知識相關的收入比重提升,這才符合其登陸創業板的初衷。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介