閃存的新一輪爭霸賽

圖片來源:IC Insights

圖片來源:IC Insights歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 龔佳佳

來源:半導體行業觀察

2021年,在居家辦公、線上教學的普及之下,NAND整體需求大增,價格也是持續攀升。而到了2022年,與大家所預想中的降價局面相反,工廠原料污染、地震、設備供應限制等一系列意外反而讓NAND閃存迎來了新一輪的上漲。2022年,閃存新的開局似乎并不平坦,但顯然并不妨礙其成為“資本寵兒”。

近日,IC Insights 預測,今年 NAND 閃存資本支出將增長 8% 至 299 億美元,創歷史新高,占 2022 年整個IC 行業資本支出(預測 1904 億美元)的16%,僅落后于晶圓代工部門41%的占比。

晶圓代工產業向來是業內公認的資本大頭,閃存資本支出不敵代工可以說是毫不意外。從上圖來看,自2017年產業由2D向3D NAND過渡后,每年閃存資本支出都超200億美元,而今年更是向300億美元沖刺。不斷攀升的資本支出背后,說到底,其實是大廠們對產能和層數的追求。

建廠、收購,巨頭產能布局如何?

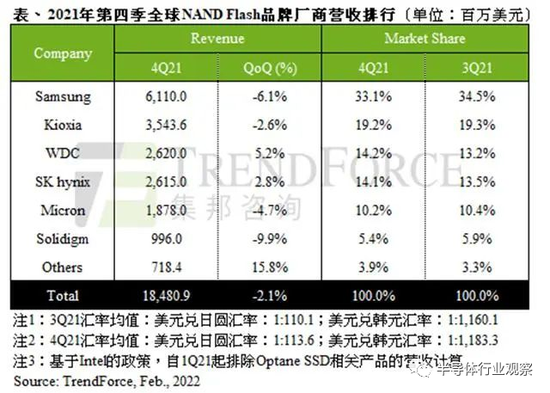

當前全球NAND閃存市場呈現“多頭競爭”態勢,從2021年第四季NAND Flash廠商市占率來看,三星電子以33.1%位列第一,日本鎧俠占據全球市場第二位(19.2%),其后依次是西部數據(14.2%)、SK海力士(14.1%)、美光(10.2%)。

圖片來源:TrendForce集邦咨詢

圖片來源:TrendForce集邦咨詢市占率競爭背后,是廠商間的產能之戰。當前多變的格局讓閃存出貨量受到了多重因素的影響,前有鎧俠與西部數據合資工廠因原材料污染問題導出貨受損,后有俄烏沖突沖擊全球半導體產業,夾擊之下的產能分布又呈現出怎樣的格局?

·三星電子

三星電子作為全球最大的NAND 閃存和DRAM供應商,自2002年奪得市場冠軍后,已連續20年位居全球榜首。公開消息顯示,三星在韓國平澤、中國西安都有NAND工廠。

三星在平澤擁有較大的半導體廠區,有韓媒報道,三星電子計劃2030 年前在平澤廠區興建6 個半導體工廠。

其中平澤P1廠,于2017年開始在一樓進行64層NAND的生產,2018年,二樓增設了DRAM產線。一樓和二樓每月wafer產能分別為10萬片和20萬片,月總產能約30萬片。

平澤P2廠于2018年確認興建,2019年竣工并且配備完畢,自2021 年開始營運,主要用于擴大DRAM、NAND Flash存儲器的產能,總投資額約30萬億韓元,產能規模與一期相當。2020年5月,三星投資8兆韓元擴增內存NAND Flash 生產線,計劃2021下半年開始量產先進的V-NAND芯片。

平澤P3廠則于2020年開始動工,占地規模比建成的P2要大,預計可能是DRAM、NAND Flash、系統半導體等混合工廠。據韓媒最新報道,P3工廠已經進入到基礎設施投放的環節,正在準備一條176層3D NAND生產線,初期月產能約10K,DRAM和晶圓代工隨后同時開建。目前消息顯示,P3廠計劃2023 年下半年竣工,將成為全球最大的半導體工廠,不過業界目前盛傳P3 廠將提前至2022 年投產。業界人士透露,P3 廠提前完工后,三星也將在今年提前建設平澤四廠(P4)。

除了韓國平澤外,三星還計劃在中國西安打造全球最大的閃存基地。

韓國《STRAIGHTNEWS》最新新聞指出,三星電子近期完成了在西安建設的半導體二期擴建工程,并正式投入生產。三星電子西安二期項目的投產,達到13萬片/月的產能,再加上原來每月12萬片的產量,產能將達到25萬片/月。通過此次擴建,三星電子的NAND閃存生產能力將占世界市場的10%以上。

西安三星半導體一期項目于2012年9月開工建設,2014年5月建成投產,其中閃存芯片項目投資100億美元。二期項目于2017年投資70 億美元建設,于2019年追加投資 80 億美元進一步擴大規模。

·鎧俠

鎧俠是全球第二大NAND 型快閃記憶體廠,今年年初發生材料污染的晶圓廠就是鎧俠與西部數據位于日本三重縣四日市和巖手縣北上市的工廠。

日本四日市是鎧俠重要的生產基地,1992年成立的四日市工廠,1992年4月第一座制造大樓落成,目前用于生產3D NAND的廠房,包括Fab2、Fab3、Fab4、Fab5、Fab6。

2020年年底,為加速追趕三星,鎧俠曾在兩個月內兩次宣布擴建3D NAND閃存晶圓廠。2020年10月,鎧俠宣布為了加強3D NAND Flash產品BiCS FLASH的產能,決定于2021年春季,在日本三重縣的四日市工廠興建新廠房Fab7。同年12月,鎧俠再次宣布將在日本巖手縣現有的K1工廠旁預留出13.6萬平方米面積作為K2廠區的建設空間,據悉,K2廠房規模將達K1的2倍,將成為鎧俠旗下最大規模的廠房。如果計劃順利進行,這兩座新的晶圓廠都將在2023至2024年左右全面落成。

時隔一年多,鎧俠再次宣布擴產。今年3月23日,鎧俠宣布,將開始對位于日本巖手縣北上市的工廠進行擴建,興建新的Fab 2工廠,以提高3D NAND閃存的產量。鎧俠表示,此次擴建計劃2022年4月開始動工,預計2023年竣工,未來會專注于BiCS Flash的生產。

·SK海力士

從產能方面來看,SK海力士的NAND閃存產能主要在韓國,目前主要生產基地有清州M11、M12、M15以及利川M14。據韓媒Ddaily報道,SK海力士將從今年Q3開始在現有M15廠區內通過擴充生產設備的方式全力運營M15。據悉,從去年年底開始,M15就開始投入無塵室建設,預計2022年10月完工后,便會開始移入相關設備,NAND產能有望得到進一步的提升。

除了上述NAND生產基地外,SK海力士通過收購英國存儲業務,在中國大連也有了NAND的布局。

2020年10月,英特爾宣布把存儲業務以90億美元的價格出售給SK海力士,包括英特爾的NAND(非易失性存儲)固態硬盤業務、NAND組件和晶圓業務,以及位于中國大連的NAND閃存生產基地。2021年12月30日,SK海力士完成了收購Intel NAND閃存及SSD業務案的第一階段。

具體來看,收購款90億美元中,SK海力士第一階段交割70億美元并接手基于英特爾閃存的數據存儲裝置SSD(Solid-State Drive)業務及其位于中國大連的晶圓廠“Fab 68”。2025年3月支付剩余20億美元后接管晶圓研發(R&D)和大連工廠資產,最終完成收購。

在2020年財報會議上,SK海力士首席執行官李錫熙表示,收購英特爾的閃存業務后將使公司的相關收入在五年內達到收購前的三倍。從最新的消息來看,SK海力士日前曾表示, 公司完成收購英特爾NAND事業的第一階段后, 預計NAND的出貨量增加到一倍。

CFM閃存市場數據顯示,SK海力士收購英特爾大連NAND工廠之后,其NAND市占率有望超過20%。

·美光

美光雖然在美國弗吉尼亞州馬納薩斯有一家小型DRAM 和 NAND 工廠,但其主要NAND工廠在新加坡制造,DRAM 工廠則是在臺灣和日本。

美光在新加坡不僅成立了非易失性存儲器的NAND卓越中心,還設立了公司最大規模的制造基地,其中包括三個200毫米和300毫米的存儲器晶圓廠,以及一個測試和組裝廠。2016年美光在新加坡成立NAND卓越中心,包括新加坡Fab 10晶圓廠區,負責生產最新一代3D NAND閃存。2018年,美光宣布繼目前在新加坡擁有Fab 10N、Fab 10X兩座NAND Flash快閃存儲器工廠之后,將在當地興建第3座NAND Flash快閃存儲器工廠。2019年,第3座工廠建設完成。

層數“廝殺”或邁入200層

在PC、智能手機的推動下,人們對于閃存的存儲要求越來越高,然而隨著工藝的提升,在平面上提升容量顯然已無法滿足要求,廠商們便開始轉向在垂直方向上提升容量,3D NAND就此誕生,相比2D NAND,3D NAND通過將原本平鋪的儲存單元堆疊起來,形成多層結構,來提供容量,使原本只有1層的儲存單元,堆疊成64層甚至更多。

換句話說,對于3D NAND,層數越高,可具有的容量就越大,因此,增加層數以及提高產量是衡量技術實力的標準。毫無疑問,閃存層數數量也自然而然得成為了各大廠商技術比拼的最直接的評判標準之一。

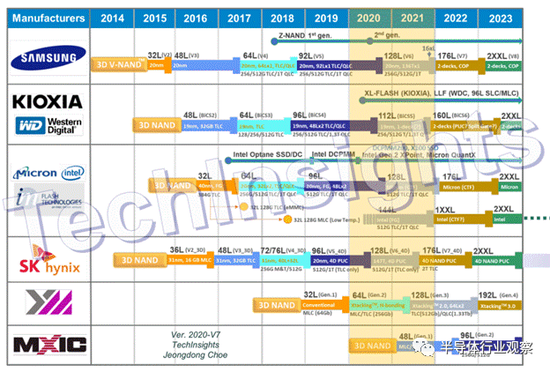

2014-2023年的世界領先存儲公司的閃存路線圖 圖片來源:TechInsights

2014-2023年的世界領先存儲公司的閃存路線圖 圖片來源:TechInsights·三星

三星稱3D NAND技術為V-NAND,從上述路線圖可以看出,三星電子最早在3D NAND開拓疆土,2013年8月初就宣布量產世界首款3D NAND,并于2015年推出32層的V-NAND,之后,又陸續推出48層、64層、92層、128層的V-NAND。

可以說,在3D閃存方面,三星之前一直處于領先狀態。但近幾年,在128層、176層NAND上,三星卻被接連被SK海力士、美光趕超,原計劃2021年末開始量產的176層NAND也推遲到2022年第一季度。不過對于三星來說,在下一代閃存上面追趕上來,重新獲取領先優勢還是很有希望的。

據businesskorea日前報道,三星電子將在2022年底推出200層以上的第8代NAND閃存。與上一代176層NAND產品相比,224層NAND閃存可以將生產效率和數據傳輸速度將提高30%。

·鎧俠

鎧俠除了全球第二大存儲廠外,也是NAND的發明者。1987年鎧俠的前身東芝存儲推出了全球首個NAND閃存芯片。不過相比三星、SK海力士,鎧俠開始生產3D NAND的時間較晚,2016年才開始生產。

截至目前,其BiCS Flash層數已經從48層到64層、96層、112層到了現在的162層。值得注意的是,鎧俠在不斷增加層數的同時也在不斷提升平面密度。在162層第六代BiCS (BiCS6)中,鎧俠采用CUA結構,即CMOS電路配置在存儲陣列下方,該設計最早出現于美光64層堆疊3D閃存當中,可以縮小芯片面積,從而在每片晶圓中產出更多的芯片。據了解,未來,鎧俠會引入CBA結構,在垂直和水平上縮小Die尺寸。

·SK海力士

SK 海力士在3D NAND上稍晚于三星,于2014年推出3D NAND產品,并在2015年推出了36層的3D NAND,后續按照48層、72層/76層、96層、128層、176層的順序發展。其中,128層屬于全球首發。

在2019年的美國閃存峰會上,SK海力士曾公布3D NAND技術路線圖,從該技術路線圖來看,當前SK海力士閃存產品的推出都按照計劃進行中,已達到V7等級。此外,此路線圖還展示,在2025年SK海力士 3D NAND將達到500層的堆疊高度,2030年將達到800多層。

圖片來源:閃存市場

圖片來源:閃存市場在2021年的 IEEE 國際可靠性物理研討會上,SK 海力士首席執行官李錫熙曾表示,其正在改進 DRAM 和 NAND 各個領域的技術發展所需的材料和設計結構,并逐步解決可靠性問題。如果以此為基礎,并取得創新,將來有可能實現 10nm 以下的 DRAM 工藝和堆疊 600 層以上的 NAND。

總的來說,雖然該技術路線圖未提到2022年,但從技術更迭速度來看,2022年,SK海力士也是有望在200層以上一爭高下。

·美光

美光在2020年11月宣布量產業界首個176層堆棧的NAND Flash閃存,產品在新加坡工廠量產,并通過其Crucial消費類SSD產品線送樣給客戶。

據了解,美光176層3D NAND部件是使用2個88層平臺的字符串堆疊構建的512Gbit TLC芯片,與上一代128層3D NAND技術相比,將讀取延遲和寫入延遲改善了35%以上,基于ONFI接口協議規范,最大數據傳輸速率1600 MT/s,提高了33%,混合工作負載性能提高15%,緊湊設計使裸片尺寸減小約30%。2022年1月25日,美光科技發文稱,已批量出貨全球首款 176層QLC(四層單元)NAND固態硬盤(SSD)。

本土破局之道

相比全球的“大刀闊斧”,我國閃存產業就顯得有點低調。由于起步較晚且缺乏技術經驗累積,我國閃存技術與國際原廠之間存在一定的差距,存儲芯片技術基礎薄弱。

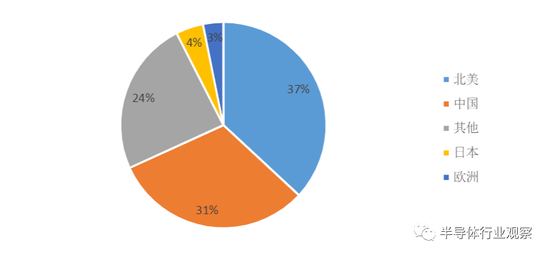

雖然發展面臨一定的難題,但當前以智能手機、計算機等消費電子領域等為代表的應用正推動著中國3D NAND閃存芯片市場需求的增長。據民生證券2021年7月統計,中國是全球第二大NAND市場,NAND Flash 需求占全球 31%,但本土供應市占不足1%。

圖片來源:民生證券

圖片來源:民生證券巨大的市場需求之下是潛在的發展機遇,再加上邊緣政治沖突加大了企業對芯片國產替代的迫切心理,我國半導體產業發展勢頭空前迅猛,政府也在積極通過政策引導和產業資金扶持,鼓勵本土存儲芯片企業加強技術研發,以減少差距,早日實現自主研發。

而對于企業來說,更應該注意產業的發展周期。眾所周知,NAND閃存是一個價格漲落具有明顯周期性的行業,而價格的漲落又會帶動整個行業形成較為明顯的榮衰周期。因此,本土企業發展不僅要不斷拓展、持續更新,更應該根據市場情況的變動靈活調解產能和產品推出的節奏,才能在競爭中存活下來。

行業加速發展的背景下,本土3D NAND廠商也在“悶聲干大事”。以長江存儲為例,作為3D NAND新晉者,長江存儲在2020年4月初發布128層3D NAND ,容量分別為1.33Tb QLC和512Gb TLC 3D NAND,目前基于長江存儲128層閃存技術打造的固態硬盤已經上市 。此外,長江存儲武漢存儲器基地一期產能已穩定量產,二期也于2020年開工,持續擴大產能。

寫在最后

Allied Market Research報告顯示,2020 年全球 3D NAND 閃存產業產值123.8 億美元,預計到2030 年將產值 784.2 億美元,2021 年至 2030 年的復合年增長率為 20.3%。無論是開頭提到的資本支出還是這份報告顯示產業產值增長率,似乎都在說明3D NAND迎來了新一輪的上行周期,而全球巨頭也開始進入產能和層數的雙重“廝殺”。

但是,對于本土企業來說,雖說要時刻注意市場趨勢,但也不必過于“緊繃”,畢竟面臨一場下行周期未必完全就是一件壞事,或許只有經歷了一輪行業周期的磨練才能成長為一家有競爭力的企業。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介